历来受基金“偏爱”的医药板块,近期以来遭到了基金的集体抛售——自大盘11月份反弹以来,截至11月底,基金抛售了包括同仁堂(600085)、浙江医药(600216)、广州药业(600332)、天坛生物(600161)、康缘药业(600557)等在内的多只医药股,金额多达6.75亿元。

12月基金增仓明显

10月14日,国家发改委公布《关于深化医药卫生体制改革的意见(征求意见稿)》,向社会公开征求意见,该意见稿的出台表明医改推出速度有望加快。据Topview数据显示,基金借“医改”契机,在医改征求意见稿出台前夕,增持医药股15.23亿元,基金持股比例陡然上升了1%,而到了11月,基金大举减持医药板块市值高达8亿元之巨,基金抛售医药股的一个最重要的原因就在于医药股40倍的高估值感到担忧。据悉,抛售这些医药股的基金多数为持股时间较长的老基金,由于多只基金在11月初医药股股价均创下近几年新低之前,都实施了补仓操作,以摊薄成本,随后的卖出多是获利盘或解套股。

不过,在浙江医药身上,我们似乎没找到基金增仓的太多证据——整个10月份,基金席位买入金额仅9609万元,而卖出金额达到1.52亿元,呈现出明显的资金流出迹象。这期间,买入金额最多的并不是基金,而是招商证券上海肇嘉浜路营业部,但该营业部买入该股也并非长期持有,而是快进快出,买入6054万元,卖出了5987万元,符合游资操盘手法。其他买入金额较多的营业部也都为投资者所熟悉的诸如国信证券杭州体育场路、国信证券上海北京东路、东方证券上海宝庆路营业部等游资席位。排在买入金额最大的前十家席位中,除基金7406净买3776万元外,其他三只基金合计买入的金额也不及基金7406多,仅为3432万元。反而排在卖出金额最多的前十位中的4家基金,合计净卖出8971万元。

基金抛售的情绪在11月得到了宣泄:11月期间,基金共计买入金额为1.37亿元,但卖出金额高达3.09亿,流出金额为1.72亿,这一数据是整个10月份的买入金额的近2倍。我们注意到,10月份表现积极的招商证券上海肇嘉浜路营业部已退居到第4倍的位置,取而代之的是华泰证券张家港杨舍东街营业部,其以买入3986万,高居买入金额榜首。基金8130、基金0051、基金9298、基金8782和基金8731合计买入1.1亿元;而在卖出金额最多的10家席位中基金上榜了7家,合计卖出金额2.17亿元。

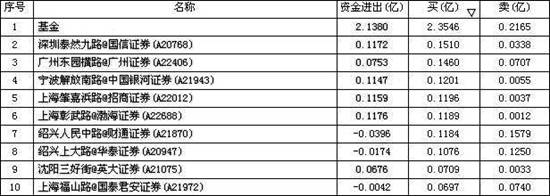

进入到12月,基金对浙江医药的态度有了180度大转变,由疯狂减持到增持,而这一时期浙江医药在二级市场上的表现为股价涨幅较大(4个交易日股价涨幅28%)、成交量明显放大。据Topview数据显示,截至12月5日,基金合计买入2.35亿元,卖出仅2165万元,资金净流入2.13亿元。值得注意的是,排在买入金额前十位的有6家基金,与前期买入金额较多的基金无一重合,这也说明基金对浙江医药的操作产生较大的分歧。以基金0548为首的买入金额最多的5家基金合计买入金额近2亿元;卖出金额较大的席位中仅一家基金,为基金0335,卖出金额仅1978万元。11月表现神勇的华泰证券张家港杨舍东街营业部已偃旗息鼓,已见不到其踪影。反倒是著名游资集散地——国信证券深圳泰然九路营业部异军突起,以买入金额1510万元成为买入金额最多的营业部。就在众基金对浙江医药增仓的时候,方正证券台州解放路营业部成为卖出金额最多的营业部,总计卖出3119万元,虽然其在此期间也曾买过445万元的浙江医药,但对于大笔卖出金额来说,显得微不足道。事实上,该营业部自11月1日-12月5月期间,有9个交易日对浙江医药进行过操作,均是卖多买少,特别是12月4日和5日,卖出金额都在1400万元以上。从浙江医药后期股价飙升来看,该营业部因为提前卖出而“少收了三五斗”。

投资价值究竟几何?

浙江医药是一家主要以生产化学药品原药和制剂药的制造和销售为主营的公司,目前最主要的产品是维生素VE、VA、VH等,产品销往国内外,但主要以外销为主。前三季度,公司实现营业收入31.4亿元,同比增长105.23%;实现净利润7.84亿元,同比增长134倍;每股收益达1.74元,业绩创下历史最好成绩。公司的业绩增长得益于主要产品VE 、VA、VH价格同比大幅上涨,同时公司取得高新技术企业资格认定,所得税率为15%、享受10%的优惠,也为业绩锦上添花。浙江医药一直也受到基金的青睐,三季报显示,公司前十大流通股股东中有7家基金。

关于公司主导产品合成VE产品,其营业收入占公司营收总收入的70%,贡献毛利占公司总毛利的73%,成为公司业绩的主要支柱。同时,公司二级市场上的表现也跟随VE价格的变化而变化:2000年,上一个VE产业景气周期过后,VE的价格自2001年开始一直往下滑落,公司股票价格也逐渐滑入低谷,直到2007年,VE成为大宗原料药价格上涨中涨幅最大、持续时间最长的,浙江医药股价才开始随其价格的上扬,走势远高于大盘,表现非常抢眼,特别是进入到2008年以后,尽管大盘走势急转直下,但公司的股票却随着VE价格的一路走高,其中,VE价格在2月和6月的两次上调也推动公司股价在熊市中“逆流而上”。

不过“成也萧何,败也萧何”,除了VE的价格以外,公司目前的业绩提升难以找到其他动力。由于VE是属于周期性很强的大宗原料药,广发证券医药行业研究员葛峥预测VE的价格在半年到一年的范围内仍然将维持高位,价格保持在170元/公斤以上,但随着时间的推移,VE价格回落的压力也会逐渐增大,长期来看,公司当前的利润将随着VE价格进入下行周期而失去支撑,这一点值得投资者特别注意。葛峥预计公司08年到10年的每股收益分别为2.097元、2.197元和2.115元,目前二级市场价格基本反映了公司的价值,给予公司“持有”的投资评级。

联合证券给予浙江医药的评级为维持“增持”的评级。其认为,浙江医药前三季度盈利创下历史最好成绩,同时公司公告全年业绩约9-11.5亿元,估算EPS在2-2.55元之间,全年超预告的可能性很大,而且四季度盈利超越三季度的可能性也较高,而全年丰厚的利润也为年末高比例分红奠定了基础。目前国内主要的VE生产的企业仅新和成(002001)和浙江医药两家,这也是全球市场中除DSM(荷兰帝斯曼公司)和BSF(德国巴斯夫公司)之外的两大主要供应商。9月底以来,VE价格小幅回升,VA价格也基本维持稳定,高位维持的趋势得以延续,这表明上述四家公司在价格策略上的高度一致性,甚至不惜限产保价。据有关资料显示,VE的景气可能将持续到2010年,在寡头垄断格局下,长期维持超额利润的可能性是存在的。目前仅6倍PE的股价显然低估了浙江医药的真实价值,投资策略或将从趋势投资转向价值投资,建议增持。

最后,我们提醒投资者的是,在最近基金增仓较为明显,且未来VE价格有望维持高位的情况下,浙江医药值得投资者重点关注。

| |

|