一、权益类开放式基金投资建议

核心组合立足“稳健”,卫星组合取道“灵活”——权益类开放式基金投资建议

市场或将阶段性摇摆于“政策与业绩”之间

经济减速背景下企业盈利能力转折尚待明确

美国金融危机影响已经扩大到欧元区、日元区,并将进一步影响到其实体经济。

因此,包括中国在内的新兴市场经济增速将逐步放缓,政府需要加速经济转型,从而减少对外部的依赖度。从国内经济环境来看,尽管政府通过一系列举措来刺激房地产市场的需求,房地产市场销售有望得到一定改观,但房地产市场的调整周期也不会立即结束,预计四季度启动的灾后重建带来的投资增速回升将成为政府短期缓解经济过快减速的重要途径,而从中长期看刺激内需则是保持经济长期稳定的重要选择。2008年三季度经济数据显示,2008年前三季度GDP同比增长9.9%,比上年同期回落2.3个百分点,其中三季度GDP同比增长9%,比二季度回落1.1个百分点,经济增幅放缓直观的展现在面前。

宏观经济调整业已在微观企业的利润变化上产生反映,图表1数据显示,随着2007年下半年来经济增速的逐步放缓,上市公司净利润增长率(同比)也呈现明显的下降趋势,2008年半年报数据显示沪深两市流通A股(剔除亏损)净利润增长率下降到17.63%,而已经披露2008年三季报(剔除亏损)的800多家公司净利率增长率进一步下降到16%左右。尽管能源、原材料等大宗商品价格大幅回落将减轻企业的成本压力,但下游需求萎缩的压力仍需面对,企业盈利能力的转折仍有待进一步观察、明确。

| 图表1:2007年下半年来各期报告净利润增长率(同比) | |||||

|

07年半年报 |

07年三季报 |

07年年报 |

08年一季报 |

08年半年报 | |

|

沪深流通A股 (剔亏) |

70.53% |

62.53% |

49.27% |

18.51% |

17.63% |

|

制造业 |

75.26% |

64.73% |

64.25% |

29.98% |

21.60% |

来源:国金证券研究所

信心修复尚需时间,市场或将阶段性摇摆于“政策与业绩”之间

如果说政治局下半年经济工作会议强调宏观调控的首要目标从去年底的“防止经济增长从偏快转向过热”调整到“全力保持经济平稳较快发展”,意味着管理层对于经济增长下滑的风险开始重点关注,那么政府四季度经济工作会议中关于加大强农惠农政策力度、保持进出口稳定增长、加大投资力度、加大保障性住房建设规模等一系列举措则充分显示政府的工作重心全面转向保证经济的平稳增长方面,因此预计未来的财政政策及货币政策将进一步放松,以刺激经济的增长。

与此同时,前期包括财政部、国资委、汇金公司、证监会等各部门发布一系列组合利好(如印花税单边征收、汇金公司在二级市场自主购入工中建三行股票、支持中央企业增持或回购上市公司股份),也显示了政府对于稳定市场信心的重视,在“保经济增长”的同时不排除针对股市的专项政策的进一步出台。

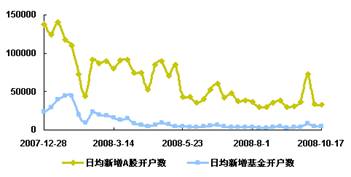

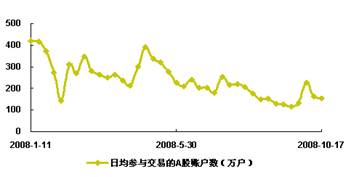

不过,我们看到按照目前价格计算沪深300指数2008年、2009年市盈率分别下降到12倍和10倍左右水平,一定程度上反映了经济增长下盈利预测继续下调的压力,未来利率水平继续下调预期下估值吸引力将进一步提升,很多企业从长期看步入价值投资区间。但是,在股指持续大幅下跌的惯性影响下,市场信心很难短期得到修复,投资者入市及交易意愿不强(图表2、3),居民存款继续回流银行。

| 图表2: A股及基金开户数变化 | |

|

| 图表3: A股日均参与交易账户数变化 | |

|

来源:国金证券研究所 中国证券登记结算中心

因此,我们认为市场或将阶段性摇摆于“政策与业绩”之间,对风险的控制及对市场结构特征、节奏步伐的把握将是这一阶段偏股票型基金间差额收益的重要影响因素。

三季度基金投资操作“稳”字当头

透过刚刚披露的基金三季度季报看到,尽管三季度沪深两市股指继续下跌、波动幅度加大、热点板块轮换迅速,偏股票型基金在投资操作则“稳”字当头:

股票仓位维持相对均衡水平:图表4数据显示,封闭式基金、股票型开放式基金的股票仓位季度整体降幅在2%以内,仓位限制比较灵活的混合型开放式基金股票仓位降幅相对较大,为4.83%。二季度发行设立的新基金随着建仓期限的日益临近,三季度股票仓位有所提升,而三季度发行设立的新基金则继续保持平稳的建仓速度,截止三季度末平均股票仓位不足20%。总体上看,截止三季度末积极投资偏股票型基金总体股票仓位继续维持在相对均衡水平,按照各基金产品契约限制,基金行业整体进一步的股票仓位调整空间在[-15%,20%]。

| 图表4:积极投资偏股票型(股票型、混合型)基金股票股票仓位变化 | ||||||

|

2008年三季度 |

2008年二季度 | |||||

|

股票仓位 |

持股集中度 |

债券仓位 |

股票仓位 |

持股集中度 |

债券仓位 | |

|

封闭式基金 |

63.24% |

54.13% |

29.29% |

63.64% |

57.00% |

28.62% |

|

股票型开放式基金 |

71.09% |

48.33% |

15.31% |

72.80% |

48.43% |

9.01% |

|

混合型开放式基金 |

62.06% |

48.35% |

25.20% |

66.89% |

46.37% |

17.77% |

|

二季度设立基金 |

53.77% |

54.86% |

27.74% |

49.03% |

54.95% |

16.41% |

|

三季度设立基金 |

18.44% |

72.24% |

34.68% |

—— |

—— |

—— |

|

注:持股集中度为十大重仓股占基金股票投资的比例。 | ||||||

来源:国金证券研究所

悲观情绪没有进一步放大:在基金股票仓位整体维持在相对均衡水平的同时,市场深幅回调后基金的悲观情绪没有进一步放大,对比2007年度中期前设立的积极投资偏股票型基金最近一年来的股票仓位调整情况看到,减仓基金数量在二季度达到阶段高点后,三季度没有进一步放大。

| 图表5:2007年度中期前设立的积极投资偏股票型基金股票仓位调整情况 | ||||

|

2008年三季度 |

2008年二季度 |

2008年一季度 |

2007年四季度 | |

|

加仓基金 |

58 |

58 |

64 |

81 |

|

减仓基金 |

145 |

145 |

139 |

122 |

来源:国金证券研究所

行业微调着眼“相对稳定增长”:基金三季度对行业配置实行微调,调整方向以“相对稳定增长”为基础,侧重增持了“保证经济平稳增长”方针下受益的机械设备、建筑等行业以及周期性弱、受益于促进内需的交通运输、医药、食品饮料等行业,而重点减持了受经济减速冲击较大(尤其是大宗商品价格回落冲击较大)的采掘、金融非金属、石油化工等周期性行业。

| 图表6:2008年一季度前(含)设立积极投资偏股票型基金行业调整情况 | |||

|

2008年三季报 |

2008年二季报 |

三季度调整 | |

|

机械、设备、仪表 |

6.69% |

5.76% |

0.93% |

|

建筑业 |

1.73% |

1.00% |

0.73% |

|

交通运输、仓储业 |

4.12% |

3.64% |

0.48% |

|

医药、生物制品 |

3.74% |

3.44% |

0.30% |

|

食品、饮料 |

5.43% |

5.27% |

0.16% |

|

金融、保险业 |

13.05% |

13.20% |

-0.15% |

|

农、林、牧、渔业 |

0.45% |

0.68% |

-0.23% |

|

石油、化学、塑胶、塑料 |

4.06% |

5.43% |

-1.37% |

|

金属、非金属 |

4.75% |

6.26% |

-1.51% |

|

采掘业 |

6.89% |

8.77% |

-1.88% |

来源:国金证券研究所

基金重仓股“高度”稳定,风格轮换下小幅增持大盘股:在行业配置微幅调整的同时,基金持股也没有“轻举妄动”,基金平均重仓股留存度 高达62.65%,为近年来最高水平。在市场风格轮换下,基金三季度对上半年调整幅度相对较深的大盘股进行了小幅增持,这样相应带来大盘股在三季度相对抗跌。

| 图表7:2008年一季度前(含)设立积极投资偏股票型基金重仓股风格变化 | ||||||

|

重仓股属性 |

2008年三季度 |

2008年二季度 |

调整 | |||

|

持有比例 |

股票数量 |

持有比例 |

股票数量 |

持有比例 |

股票数量 | |

|

大盘股 |

57.57% |

27 |

53.68% |

26 |

3.89% |

1 |

|

中盘股 |

37.53% |

146 |

40.26% |

142 |

-2.73% |

4 |

|

小盘股 |

4.90% |

122 |

6.06% |

131 |

-1.16% |

-9 |

来源:国金证券研究所

核心基金组合重点关注“中低风险产品+稳健配置产品”

因此,对于选择偏股票型基金的投资者而言,现阶段建议继续注重风险控制、采取防御为主的投资策略,选择中低风险水平的基金产品以及资产配置稳健的基金产品来构建核心基金组合。

综合国金研究所基金研究中心最新的基金产品(参考《开放式基金评价报告(2008年10月)》)、基金经理评价结果(参考《基金经理评价报告(2008年第四期)》)以及基金公司投资管理能力评价(参考《基金公司评价报告(2008年第二期)》),建议重点关注如下管理人综合投资管理能力较好、且风险水平中低的基金产品(图表8、图表9):

| 图表8:从产品及管理人的能力角度出发重点关注股票型基金情况 | |||||||||||

|

产品 |

绝对收益能力 |

保本收益能力 |

综合收益能力 |

基金 经理 |

收益获取能力 |

风险控制能力 |

综合投资管理能力 |

公司 |

绝对收益能力 |

保本收益能力 |

投资管理能力 |

|

华宝 增长 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

牟旭东 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

华宝 兴业 |

★★★ ★★ |

★★ ★★ |

★★ ★★ |

|

工银 价值 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

张翎 曹冠业 |

★★★ ★★ |

★★ ★★ |

★★ ★★ |

工银 瑞信 |

★★ ★★ |

★★★ |

★★ ★★ |

|

嘉实 增长 |

★★ ★★ |

★★★ ★★ |

★★★ ★★ |

邵健 |

★★ |

★★★ |

★★★ |

嘉实 |

★★ ★★ |

★★★ |

★★ ★★ |

|

国富 弹性 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

张晓东 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

国海富 兰克林 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

富国 天益 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

陈戈 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

富国 |

★★★ |

★★★ ★★ |

★★ ★★ |

|

博时 主题 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

邓晓峰 |

★★ ★★ |

★★★ |

★★ ★★ |

博时 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

方达 精选 |

★★★ ★★ |

★★★ |

★★★ ★★ |

吴欣荣 |

★★ ★★ |

★★★ |

★★ ★★ |

易方达 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

华夏 成长 |

★★ ★★ |

★★★ |

★★ ★★ |

巩怀志 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

华夏 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

华夏 优增 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

张益驰 |

★★ ★★ |

★★★ ★★ |

★★★ ★★ |

华夏 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

方达 科讯 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

侯清濯 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

易方达 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

长城 久富 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

徐九 龙李硕 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

长城 |

★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

上投阿 尔法 |

★★ ★★ |

★★★ |

★★ ★★ |

孙延群 周晓文 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

上投 摩根 |

★★ ★★ |

★★ |

★★ ★★ |

|

兴业 全球 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

董承非 |

★★ ★★ |

★★★ |

★★ ★★ |

兴业 全球 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

中银 增长 |

★★ ★★ |

★★★ |

★★ ★★ |

陈志龙 俞岱曦 |

★★ ★★ |

★★★ |

★★ ★★ |

中银 |

★★★ |

★★★ |

★★ ★★ |

|

鹏华 50 |

★★ ★★ |

★★★ |

★★ ★★ |

黄鑫 |

★★★ |

★★★ |

★★★ |

鹏华 |

★★ ★★ |

★★★ ★★ |

★★ ★★ |

来源:国金证券研究所

| 图表9:从产品及管理人的能力角度出发重点关注混合型基金情况 | |||||||||||

|

产品 |

绝对收益能力 |

保本收益能力 |

综合收益能力 |

基金 经理 |

收益获取能力 |

风险控制能力 |

综合投资管理能力 |

公司 |

绝对收益能力 |

保本收益能力 |

投资管理能力 |

|

华夏 回报 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

胡建平 颜正华 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

华夏 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

兴业 转债 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

杨云 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

兴业 全球 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

博时 平衡 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

杨锐 黄健斌 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

博时 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

招商 平衡 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

胡军 华游海 |

★★ ★★ |

★★★ ★★ |

★★ ★★ |

招商 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

|

长城 久恒 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

李硕 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

长城 |

★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

华夏 红利 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

孙建冬 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

华夏 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

兴业 趋势 |

★★★ ★★ |

★★ ★★ |

★★ ★★ |

王晓明 张惠萍 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

兴业 全球 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

方达 平稳 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

侯清濯 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

易方达 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

嘉实 成长 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

刘天君 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

嘉实 |

★★ ★★ |

★★★ |

★★ ★★ |

|

中银 中国 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

孙庆 瑞吴域 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

中银 |

★★★ |

★★★ |

★★ ★★ |

|

华安 配置 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

邓跃 辉沈 雪峰 |

—— |

—— |

—— |

华安 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

国投 景气 |

★★ ★★ |

★★★ |

★★ ★★ |

袁野 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

国投 瑞银 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

交银 稳健 |

★★ ★★ |

★★★ |

★★ ★★ |

郑拓 于晖 |

★★ ★★ |

★★★ |

★★ ★★ |

交银 施罗德 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

添富 优势 |

★★ ★★ |

★★ ★★ |

★★★ |

庞飒 苏竞 |

★★ ★★ |

★★ |

★★★ |

汇添富 |

★★★ |

★★★ |

★★★ |

|

宝康 配置 |

★★★ |

★★★ |

★★★ |

魏东 |

★★ ★★ |

★★★ |

★★ ★★ |

华宝 兴业 |

★★★ ★★ |

★★ ★★ |

★★ ★★ |

来源:国金证券研究所

在防御性的投资策略下,从基金持仓结构角度出发,建议选择重点配置业绩增长相对确定性较强行业板块的基金产品。一方面,从周期性角度出发,消费品、旅游、医药、交通运输等周期性较弱的防御型行业值得关注;另一方面,从政策角度出发,受益于刺激经济政策以及积极产业政策推动的铁路基建、农村土地改革、新能源、机械设备等行业值得关注。依据基金产品定位、管理人操作思路、并参考三季报的持仓情况,建议投资者侧重关注富国天益价值、泰达荷银合丰稳定、友邦华泰积极成长、建信恒久价值、融通动力先锋、长城久富、银河银泰理财分红、汇添富优势、嘉实增长、鹏华中国50等侧重投资弱周期性防御行业的基金产品以及泰达荷银合丰成长、华宝兴业宝康灵活配置、易方达中小盘、华安宝利配置、国投瑞银创新动力、中银动态策略、华夏成长、南方积极配置等侧重投资政策支持行业板块的基金产品。

从持股风格角度出发,在全球金融危机冲击下,国内市场以银行为代表大盘股受外围市场影响最为显著,在外围市场局势尚不明朗的背景下预期大盘股的很难摆脱大幅波动局面,稳健操作策略下建议在风格选择上阶段性侧重中小盘成长风格的基金,如易方达中小盘、金鹰中小盘、嘉实成长收益、泰达荷银合丰成长等基金。

卫星基金组合关注“管理人操作灵活基金+管理人能力优秀次新基金”

前以叙及,我们预期市场或将阶段性摇摆于“政策与业绩”之间,对风险的控制及对市场结构特征、节奏步伐的把握将是这一阶段偏股票型基金间差额收益的重要影响因素。因此,在核心基金组合立足风险控制下稳健操作的同时,卫星基金组合构建宗旨则侧重于把握市场结构调整、节奏变化带来的超额收益,并根据“政策”灵活调整卫星基金在整个基金组合中的配置比例。

因此,卫星基金组合我们重点关注基金当前资产管理规模及股票仓位适中、且管理人择时能力相对较强、操作风格相对灵活、策略把握市场阶段机会较好的基金产品。本文通过对管理人历史仓位调整效果(择时)、操作风格(换手率、重仓股调整程度等)及操作效果的比较,建议关注银河稳健、华宝兴业策略增长、易方达策略成长、华夏成长、南方积极配置、工银瑞信核心价值、富兰克林国海弹性市值等股票型基金以及国投瑞银景气行业、富国天惠精选成长、大成精选增值、鹏华行业成长、长城久恒等混合型基金。

受A股市场持续调整影响,今年来尤其是二季度以来偏股票型基金发行每况日下,平均发行规模不足10亿,近半数募集资金在5亿以下。前以叙及,在市场趋势不明朗的情况下,这些基金大都采取了谨慎的建仓步伐,三季度发行设立的基金截止季度末平均股票仓位不足20%。次新基金一方面产品设计更为贴近未来一段时期的经济及市场环境变化,另一方面相对较小的发行规模、相对较低的股票仓位使得次新基金保持了足够的灵活度,可以较好的应对当前摇摆于“政策与业绩”之间的市场环境,因此现阶段对次新基金可适度关注。综合比较产品设计、基金经理及基金公司的投资管理能力和综合实力,建议关注如下次新基金产品。

| 图表10:重点关注次新基金情况 | ||||||||

|

基金名称 |

基金 类型 |

基金公司 |

基金公司评级 |

基金经理 |

基金经理评级 |

三季度末资产净值 |

三季度末股票仓位 |

三季度末债券仓位 |

|

方达中小盘 |

股票型 |

易方达 |

★★★★★ |

何云峰 |

★★★ |

10.20 |

27.01% |

55.80% |

|

嘉实精选 |

股票型 |

嘉实 |

★★★★★ |

党开宇 |

—— |

15.44 |

33.19% |

38.21% |

|

南方价值 |

股票型 |

南方 |

★★★★★ |

谈建强 |

—— |

8.55 |

29.79% |

11.60% |

|

国富价值 |

股票型 |

国海富兰克林 |

★★★★ |

张晓东 |

★★★★★ |

11.09 |

15.51% |

31.31% |

|

稳健增长 |

混合型 |

国投瑞银 |

★★★★ |

袁野 |

★★★★ |

3.47 |

21.88% |

0.01% |

|

招商大盘 |

股票型 |

招商 |

★★★★ |

黄顺祥,游海 |

★★★★ |

6.74 |

9.65% |

42.83% |

| 注:基金经理评价参考《基金经理评价报告(2008年第四期)》、基金公司评价参考《基金公司评价报告(2008年第二期)》。对于未列示评级结果的基金经理,为由于任职期限原因未参加本期评级,但其在历史投资管理中取得较高的投资管理业绩。 | ||||||||

来源:国金证券研究所

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|