本周一,在刺激经济发展的十项政策带动下,股指走出了久违的弹升行情。沪深两市当日共成交814亿元,两百余只个股涨停。

尽管此次行情由政策拉动,但是与之前的“4•24”和“9•19”两次政策行情不同的是,本轮并没有系统性的救市措施出台。

“4.24”和“9.19”两次反弹行情最后均无果而终,本轮行情能否延续呢?

政策行情机构起分歧

“4.24”和“9.19”两次反弹行情失败的一个最主要原因是资金面的不配合,反弹当日机构均乘机大幅出货。4月24日当天机构资金净流出103.83亿元,9月19日当天净流出34.8亿元。但本周一的强劲反弹中,资金的态度却明显发生了变化,机构不仅未延续前期的疯狂卖出,反而还有所买入。指南针Topview数据显示,机构资金净流入6.19亿元。尽管基金继续借利好兑现,但是几家QFII席位的大举买入令市场资金总体呈现净流入。

从具体席位来看,市场“多头”无疑是几大QFII云集的营业部。其中买入最多的是中金公司上海淮海中路营业部,当天买入9.65亿元,卖出1.29亿元,净买入8.53亿元。从买入的对象来看,主要为大盘蓝筹股,其中两只保险股最受青睐,买入中国人寿1.14亿元;中国平安1.09亿元,当天买入额超过2000万的股票高达15只,银行、保险以及铁路流入最多。

上周频频现身大宗交易的瑞银证券,周一仍然大放异彩,买入总额仅次于中金公司席位,当日买入7.91亿元,卖出0.28亿元,资金净流入7.63亿元。买入最多的为工行1.02亿元,除此之外,中国平安、中信证券、交通银行的净买入额都超过5000万元。

同样是名声在外的申银万国上海新昌路营业部,周一直入3.44亿元,当天买入4.06亿元,卖出0.62亿元,主要也是以金融股为主。其中,中国人寿5863万元,中信证券3940万元,中国平安3878万元,工商银行3749万元。

另外,高华证券北京金融大街营业部也有小规模做多,当日净买入1.4659亿元,买入最大的为宝钢股份8471万元。

几大QFII席位合计资金净流入超过21亿元。

而国内基金之间则有着明显的分歧,买卖排行榜中均能看见基金的身影。但总体来看,仍然继续上演了“空头”的角色。当日共买入49.92亿元,卖出67.24亿元,资金净流出17.3亿元。

从具体席位来看,基金8636在周一狂抛8.83亿元,成为当天最大“空头”,卖出武钢股份1.25亿元、中国神华7955万元、工行6287万元、贵州茅台4431万元、招商银行3536万元等。

基金8690则是当日最大的基金多头,当日净买入4.37亿元,买入额在5000万元以上的有4只股票,依次为招商银行8166万元,中信证券7412万元,中国联通6372万元,中国石化5207万元。

宏观经济预期差异是主因

对宏观经济的不同预期是机构行为差异的主因。经济衰退早已为金融市场所普遍预期,市场观点的差异主要在于衰退的幅度与时间跨度。

目前国内机构对于宏观经济的看法偏“悲观”,尤其是10月份经济数据公布之后,多家券商研究报告表示出对“通缩”的担忧。

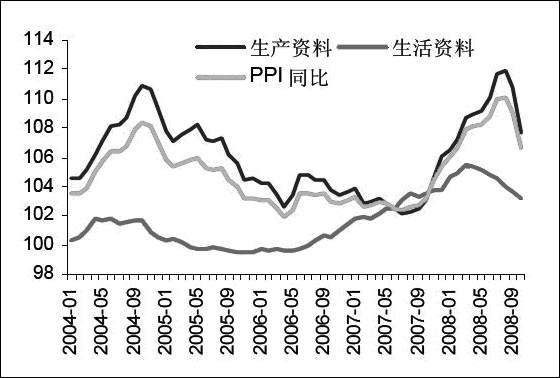

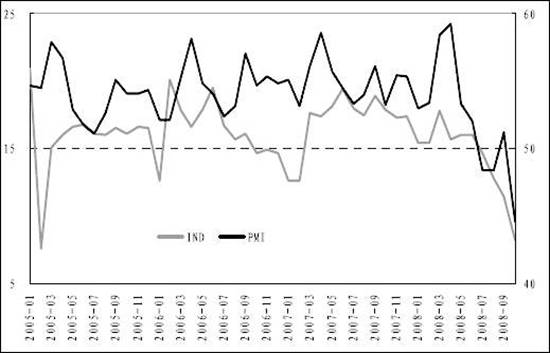

10月份,反映工业生产变化的多项指标表明宏观经济进一步下滑的风险在加大。PPI同比上涨6.6%,增速比9月大幅下降2.5个百分点,其中生产资料价格同比上涨7.7%,增速比上月下降3.2个百分点,生活资料同比上涨3.1%,增速比上月下降0.55个百分点(见图1),PPI各主要细分项价格的同比增速全面回落,表明随着经济陷入下降周期,需求的萎缩使得上下游的价格开始同步向下调整。10月份发电量同比下降0.46%(见图2),自2005年2月以来我国月度发电量首次出现负增长。加上房地产开发投资增速和货币供应量(M1)增速预期放缓导致石油和冶金工业品价格大幅下挫,加速了PPI回落。

总需求下降的同时,工业企业盈利状况也在不断恶化。10月份工业增加值同比增长8.2%,为2001年末以来首次降为个位数。工业增加值增速逐步回落意味着工业企业利润较大幅度下降。10月中国制造业采购经理指数(PMI)为44.6%,已经降到50%以下。按照国际上通用的做法,低于50%,已经反映经济衰退。PMI中的从业人员指数为47%,对比9月份下滑3.3个百分点,为2005年1月有统计以来的最大单月跌幅。

基于此,不少国内机构对经济预期相当悲观。西南证券已经预计09年4月国内CPI同比可能出现负增长,并且通缩周期将持续到09年底。

而与此相反的是,作为业内最强QFII之一的瑞银,在11月发布的一篇报告中指出,09年随着食品价格的回落,在外需疲弱的推动下,通胀率将进一步降至1.5%。有关当局已经提高了09年粮食收购价,也有可能上调电价及其它公用事业价格,这将有助于抵消其它领域的物价下行压力,使得09年呈小幅通胀而非通缩。进出口方面,持续的贸易顺差以及大量的外汇储备也足以缓冲资本项目的流出,未来12个月内,中国外商直接投资流入将稳定增长,同时伴随着中国对外投资的持续增长。

长线投资机会已经来临

10月下旬以来,实体经济的不断下行,加上外围市场不断传出的利淡消息,都给A股形成了新的压力。市场缺乏立即反转的理由,但是从估值、企业盈利等角度来看,长期投资者已经可以介入。

与此同时,近期包括摩根大通、美林证券等在内的国际大行不断发出“唱多”的声音。态度极为鲜明的美林证券指出由于超卖以及达到历史估值低点等因素,新兴市场将出现猛烈的上涨。高盛的2009年的策略报告中也喊出了“重整旗鼓、蓄势待发”的唱多声音,而瑞银大张旗鼓的在大宗交易平台和二级市场买入,更加可以看作是境外投资机构对于A股目前投资价值的认可。

我们看到,QFII席位买入的基本上都是银行、保险、铁路等大盘蓝筹股,一旦大盘反转,这些股票将是涨幅最可观的品种。此外,不少股票如中国平安等在前期的大幅下跌中已经严重价值低估,具备了长线投资价值。

图1:PPI各子项目价格同比增速大幅回落

| |

数据来源:WIND,国金证券研究所。

图2:工业增加值、PMI创出新低

| |

数据来源:WIND,西南证券研发中心。

11月10日QFII席位买入的主要股票一览

| 股票名称 | 股票代码 | 买入金额(万元) | 股票名称 | 股票代码 | 买入金额(万元) |

|

中国平安 |

601318 |

24045 |

民生银行 |

600016 |

7002 |

|

中国人寿 |

601628 |

19364 |

中信证券 |

600030 |

16213 |

|

招商银行 |

600036 |

9924 |

中国联通 |

600050 |

5073 |

|

交通银行 |

601328 |

12251 |

中国石油 |

601857 |

7200 |

|

兴业银行 |

601166 |

9268 |

大秦铁路 |

601006 |

5593 |

|

工商银行 |

601398 |

17428 |

中国铁建 |

601186 |

5256 |

|

建设银行 |

601939 |

4297 |

中国中铁 |

601390 |

3792 |

|

宝钢股份 |

600019 |

11697 |

大唐发电 |

601991 |

5146 |

|

海螺水泥 |

600585 |

4158 |

中国神华 |

601088 |

5789 |

数据来源:指南针TOPVIEW,股市动态分析整理。

|