A股“拼脸指数”飙升: 明星为何爱炒股?

文峰

[在上市公司的收购中,动辄出现10倍、几十倍、甚至上百倍的溢价,而那些被收购的影视业标的通常有这些特点:注册资本“单薄”、主业和盈利模式还在寻找中、刚刚成立不久]

[本报不完全统计后发现,2013年

相关公司股票走势

“不参与上市公司资本运作的演员不是好演员,没有影视明星参与资本运作的上市公司不是好公司。”

这句戏言,正是当前资本与影视文化融合大背景缩影的形象描述。梳理近两年来或是拟上市公司的IPO,或是上市公司的并购重组,影视明星参与其中已屡见不鲜,可谓是“蔚然成风”。

至少从公开资料看到,影视明星通过资本运作获得的收入远远比演戏来得多且容易。在上市公司的收购中,动辄出现10倍、几十倍,甚至上百倍的溢价,而那些被收购的标的通常有这些特点:注册资本“单薄”、主业和盈利模式还在寻找中、刚刚成立不久。

市场对相关概念的持续热捧,不仅受到市场参与者的广泛质疑,也引发监管层的高度关注。对于影视娱乐行业存在的过高估值及由此产生的巨大风险,监管层采取了雷霆措施进行约束。

深交所最新修订的《创业板行业信息披露指引第1号――上市公司从事广播电影电视业务(2016年修订)》明确指出,创业板上市公司涉及收购演职人员及其关联方公司股权的,应当披露演职人员及其关联方出资作价的依据、与其他投资者作价是否存在差异。

炒股来钱快

影视明星介入资本市场,最初方式比较简单,就是作为原始股东从IPO中获得股权的溢价。走在行业前面的影视公司,便是华谊兄弟(300027.SZ)。

2009年10月30日,华谊兄弟登陆资本市场,包括李冰冰、任泉、黄晓明等明星股东掘到在资本市场的第一桶金,这些明星首次感受到资本的魅力。

几年过去,影视明星参股拟上市公司并积极寻求在资本市场的上市或挂牌机会已经屡见不鲜。

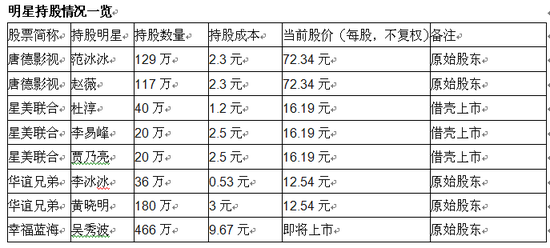

2015年IPO的公司中,唐德影视(300426.SZ)颇受关注,一个重要原因是公司有很多影视明星的原始股东,包括范冰冰、赵薇等知名演员。在唐德影视的敲钟现场,范冰冰与赵薇同时出现,这一幕,为当时的资本圈所刷屏。

今年6月8日,星美联合(000892.SZ)发布重大资产重组公告,拟非公开发行股票购买欢瑞世纪影视传媒股份有限公司(下称“欢瑞世纪”)100%股权。这次交易,构成了欢瑞世纪的借壳上市。

公开资料显示,34名自然人股东中出现了杜淳、李易峰、贾乃亮等影视明星的名字。其中,杜淳持有欢瑞世纪40万股、李易峰和贾乃亮各持有20万股。

早在2014年,星美联合曾希望借壳泰亚股份,但最终以失败告终。在此后的第十二次股权转让,也就是2015年7月30日,杨幂将手中最后的20万股转让给浙江欢瑞,最多时,杨幂持有欢瑞世纪50万股。1年后,欢瑞世纪借壳成功。

彼时,杜淳、杨幂等人作为欢瑞世纪第一次增资的认缴对象,他们的成本是每股1.2元。也就是说,杜淳的40万股欢瑞世纪只花了48万元。而记者根据股价测算,截至8月3日,星美联合40万股的市值大约为658万元。

当然,也有影视明星作为大股东的上市公司谋求上市未果的,较为出名的一家公司就是孙俪所在的海润影业。海润影业在2013年筹划借壳\*ST申科登陆资本市场,一旦借壳成功,孙俪将持有的股份市值将超过2亿元。不过,最终借壳失败。

此前有消息称,孙俪的片酬大概在50万/集,按照其出演《芈月传》80集计算,也就是说孙俪在《芈月传》的收入约4000万元。《芈月传》于2014年9月6日开机,2015年1月29日在横店杀青,历时近5个月。

在目前的一线女星中,最为吸金的当数范冰冰。据悉,目前“范爷”的电影片酬大概在1000万元的水平。而如此高的片酬相对她在股市的“身家”和收益率,也均是“小巫见大巫”。

截至8月4日收盘,范冰冰持有唐德影视的市值已经高达9300多万元,相比当时入股时仅用的300万元,投资收益高达30倍。

除了孙俪,郭涛、刘诗诗、赵丽颖等影视明星都是海润影业的前二十大股东。今年3月,海润影业在新三板挂牌。

不过,明星们在A股市场“所向无敌”,也并不代表成为上市公司原始股东就一定意味着资产能轻松翻倍,更重要的还要看各位明星投入的成本。

等待了5年后,“国民大叔”吴秀波终于就要等来幸福蓝海的上市锣敲响,8月1日幸福蓝海(300528.SZ)公告了新股认购统计情况。

而资料显示,2011年9月幸福蓝海进行了增资扩股,引入了13名战略投资者,其中就包括吴秀波,他以4503.84万元认购466万股,作为战略投资者,吴秀波的认购价是每股9.67元,认购数量约是466万股。在吴秀波的4503.84万元认购资金中,1503.84万元为自有资金,其余3000万元为借款。

幸福蓝海IPO的发行价为6.62元/股。也就是说,相较发行价而言,吴秀波目前仍处于浮亏状态,不过市场人士预计,一旦公司挂牌上市,他将迎来身家的暴增,但需要等到3年解禁期到期后才能卖股偿还借款并支付相关利息。

并购生财术

影视明星的玩法已经不限于做原始股东等待IPO,并购、借壳越来越多的资本市场玩法被“范爷们”熟稔掌握并应用。

被上市公司收购最为常见。从过往公告来看,华谊兄弟也非常乐意去收购影视明星的公司,尽管这些公司可能刚刚成立或者并无多少资产和收入规模。

2013年9月,华谊兄弟出资2.5亿元收购了张国立名下的“浙江常升”的相应股权,当时这家公司刚成立3个月;两年后的2015年10月22日,华谊兄弟又公告称拟以7.56亿元收购浙江东阳浩瀚70%的股权。东阳浩瀚的主要股东包括李晨、杜淳、陈赫等艺人。值得注意的是,东阳浩瀚的工商成立日期为2015年10月21日,为公告的前一日。

同时,在收购发生时东阳浩瀚的账面资产总额仅为1000万元,上市公司给了东阳浩瀚百倍的增值率。

没过多久,华谊兄弟又以10.5亿元收购浙江东阳美拉传媒有限公司70%的股权,其中著名导演冯小刚持有东阳美拉99%股权。在收购发生时,东阳美拉的资产总额只有人民币1.36万元。

《第一财经日报》记者了解到,华谊兄弟的这两次交易价格均是依据明星股东承诺的目标公司年度经审计税后净利润的12倍~15倍为公司的估值,并以此估值为计算基础。

上市公司收购影视公司不乏先例。2年前,道博股份(600136.SH)发布重组预案,拟7.8亿元收购强视传媒,而杜淳也是强视传媒的股东。交易发生时,标的资产的账面资产是2.6亿元,溢价近2倍。

距离时间较近的一次上市公司并购影视公司来自于唐德影视拟收购范冰冰名下注册资本为300万元的无锡爱美神,在这次收购方案中获得了高达8亿元到14亿元的估值。显然,尽管“范爷”拍摄一部《武则天》的打包价高达3000万元,如此对比测算,她要拍摄40部《武则天》才能达到这样的收益。

今年以来,监管层对影视、VR、游戏等领域的跨界并购监管从严。3月中旬,暴风集团(300431.SZ)公告拟收购刘诗诗、赵丽颖等持有的稻草熊影视60%股权,交易金额高达10.8亿元,而刘诗诗的持股成本则只有200万,但该方案最终被证监会否决。

相较“范爷”,刘诗诗的片酬就没有那么高,平均每部电影的片酬也就200万元的水平,而上述方案一旦成行,刘诗诗的资本收益水平远远超过她做演员的收入水平。

在证监会否决暴风收购稻草熊的方案后,唐德影视也主动终止了与无锡爱美神的方案。

“自从暴风收购稻草熊被否后,上市公司并购影视公司估值不再像之前那么虚高了,这样的玩法也不适用了。”一位资深投行人士指出。

5月6日晚间,乐视网公告合计作价98亿元收购乐视影业100%股权。交易方案显示,2014年、2015年,乐视影业引入了众多制片人、导演、演员,他们获取标的公司股份的价格相对于本次收购对价较低。

本报不完全统计后发现,2013年上市公司并购电影娱乐类标的的增值率整体不超过10倍,而到了2015年,捷成股份(300182.SZ)收购华视网聚80%股权的增值率超过了1300%。

监管层严打估值“画饼”

在唐德影视对无锡爱美神的并购中,爱美神的估值在短期内增幅巨大,深交所对此表示关注,并要求唐德影视在披露重大资产重组方案时,重点对爱美神的估值情况进行分析说明及进行重大风险提示。

8月2日,在宁波富邦(600768.SH)重大资产重组媒体说明会上,投服中心提出的一个疑问是,主要标的资产对象天象互娱100%股权预估值为37.53亿元,而截至2016年3月31日,天象互娱资产合计7.16亿元,股东权益合计5.33亿元,预估增值率高达604.67%。若抛去今年3月20日增资的4亿元货币资金,预估增值率约为29倍。

“这么高的增值率基于假设未来营收能力很强,经我们研究发现,标的资产存在较大的瑕疵,未来持续盈利能力存在波动性和不确定性,使评估在时点、方法上都存在一定问题,一些重大风险未予以考虑,影响了估值的合理性。”中证中小投资者服务中心指出。

高估值背后对应的则是标的公司要做出的高业绩的承诺。以华谊兄弟收购冯小刚持股99%总资产为1.36万元的东阳美拉为例,对赌要求东阳美拉2016年度承诺的业绩目标为该公司当年经审计的税后净利润不低于人民币1亿元,并且自2017年度起,每个年度的业绩目标为在年度承诺的净利润目标基础上增长15%。

随着上市公司与影视明星在业务、资本等方面的合作方式不断创新,明星证券化也逐渐成为市场热点。同时,上市公司与演职人员的合作及业绩对赌事项对上市公司经营有重大影响。

而对于影视明星的并购重组可能引发的高估值泡沫,深交所针对性地出台了修规。7月14日,深交所发布最新修订的《创业板行业信息披露指引第1号――上市公司从事广播电影电视业务(2016年修订)》。

其中第八条规定:涉及收购演职人员及其关联方公司股权的,应当披露演职人员及其关联方出资作价的依据、与其他投资者作价是否存在差异等要求。

“这主要是细化了创业板收购影视公司的信披。今年,影视概念不像之前那么好使。有些时候其实不是影视公司漫天要价,一定程度上也是由于市场对这些概念在不断追逐所致。”上述资深投行人士也向《第一财经日报》表示。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜