【本期周评观点提要】

? 市场观点:前期催化因素弱化,外部市场波动因素上升,A股市场更可能呈现震荡走弱的走势。国外方面,关注8月美国非农就业数据及G20会议中的政策协调;国内方面,关注流动性预期、险资监管强化走向及多地正在酝酿的楼市调控新政走向。

? 配置建议:

? 行业方面,建议配置重点为(1)中报业绩表现靓丽或大幅好转的行业板块(农林牧渔、钢铁、煤炭、基础化工);(2)资金报团品种(煤炭、钢铁、家电、龙头医药);(3)潜在市场轮动受益板块(电力及公用事业、钢铁、非银);(4)受益稳增长的建筑、建材、基建板块。

? 主题方面,建议关注PPP(基建稳增长)、高送转主题(半年报披露期)。

一、市场表现:A股主要指数均出现回落,国内十年期国债收益率微弱下行,大宗商品价格涨跌互现,人民币兑美元继续走弱。

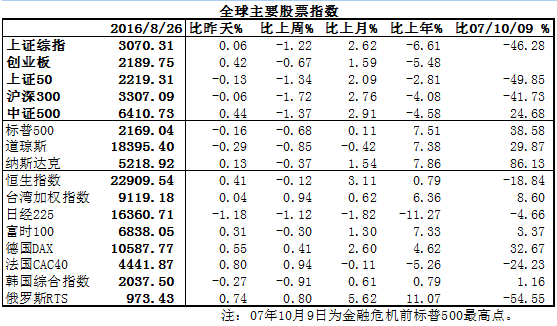

1.A股主要指数悉数下跌,其中沪深300的跌幅最大;外围股市涨跌互现。

创业板、沪深300、上证综指分别下跌0.67%、1.72%和1.22%。分行业看,上周共有4个中信一级行业出现上涨,其余25个一级行业出现下跌。其中,涨幅居于前三的行业板块分别为银行、医药、餐饮旅游,涨幅分别为0.82%、0.73%、0.17%;跌幅最大的三个行业板块为房地产、有色金属、商贸零售,跌幅分别为4.27%、3.14%、2.71%。

外围股市涨跌互现。其中,涨幅居于前三的为法国CAC40、台湾加权指数、俄罗斯RTS,其涨幅分别为0.94%、0.94%和0.80%;跌幅前三的为日经225、韩国综合指数、道琼斯指数,跌幅分别为1.12%、0.91%、0.85%。

|

|

2.国内十年期国债收益率微弱下行。1Y期上升2.47bp,10Y期下降0.74bp至2.6927%。

信用利差继续收窄,5YAA级中票与国债利差收窄4.12bp至1.1870%。

美国10Y期国债收益率上升4bp,欧元区10Y期国债收益率下降1.90bp至-0.1272%。

|

3.国际大宗商品价格均出现下行,国内大宗略有反弹。

布油和WTI原油分别下跌1.96%和2.99%;伦铜下跌3.90%,铝下跌1.29%;国内螺纹钢和焦炭分别上涨0.08%和0.36%。

贵金属方面,黄金和白银分别下跌1.51%和2.96%。

|

4.人民币兑美元继续走弱。

CNH贬值0.56%,CNY贬值0.26%。

美元指数上涨1.03%至95.47;欧元和日元分别兑美元贬值1.15%和1.57%;英镑兑美元升值0.50%;俄罗斯卢布兑美元贬值2.15%。

|

二、宏观经济数据与事件

1.美联储主席耶伦在Jackson Hole会议上表示“最近数月的经济形势使得加息可能性增加”;美联储副主席Fisher表示“美联储最重视的经济数据均在变好,耶伦的讲话表明年内最多有两次加息可能”。美联储主席和副主席释放鹰派信号,受其影响,市场加息预期再次上升,关注8月美国非农就业数据。

2.中国央行重启停止6个月之久的14天期逆回购;保监会拟对中短存续期产品加强监管。

3.中国1~7月规模以上工业企业利润总额同比增长6.9%,增速较1~6月上升0.7个百分点。

三、流动性状况:解禁压力进一步下降,两市成交再次呈现边际弱化特征。

1.公开市场操作:上周央行净投放货币3100亿元(投放7150亿元,回笼4050亿元)。

2.两融余额:日均增加100亿元(本周前四天两融余额平均值为9003亿元,比上周同期平均值增加100亿元)。

3.解禁市值:下周总解禁市值减少162亿元(下周总解禁市值为399亿元,较本周下降162亿元,解禁压力明显弱化);其中,定增解禁市值增加25亿元(下周定增解禁市值为243亿元,本周为218亿元)。分板块来看,中小板解禁压力最大(主板、中小板、创业板解禁规模分布为163亿元、234亿元、2亿元);分行业来看,有色、非银的解禁压力最大(解禁规模均在80亿元以上)。

4.两市成交:本周沪深两市日均成交额较上周减少1643亿元,增幅为25%(本周两市日均成交额为4860亿元,上周两市日均成交金额为6502亿元),两市成交在上周的基础上,进一步呈现出边际弱化的特征。

四、市场观点:前期催化因素弱化,外部市场波动因素上升,A股市场更可能呈现震荡走弱的走势。国外方面,关注8月美国非农就业数据及G20会议中的政策协调;国内方面,关注流动性预期、险资监管强化走向及多地正在酝酿的楼市调控新政走向。

(1)险资举牌、债转股、深港通方案获批、国企员工持股试点意见公布等事件推动了市场情绪好转,并带来了近期的市场上行,但近期这些事件性驱动逻辑均有所弱化甚至走向负面(尤其是险资投资于股市监管的强化)。

(2)无风险收益率下行的趋势有所放缓(利率水平甚至略有反弹),货币政策宽松预期有所下滑(近期央行重启14天逆回购进一步强化了市场的这种预期,尽管可能并非央行本意),货币资金环境对市场的支撑(包括资金面和市场情绪及风险偏好的支撑)需进一步观察。

(3)尽管近期数据进一步证伪了“滞涨”风险,但经济基本面乏善可陈的特征将进一步延续,且资金来源对于稳增长的支持作用的潜在约束的进一步上升使得增长层面和宽松预期均面临更多的下行风险。

(4)监管层面的强化尤其是险资入市监管的收紧意味着监管部门对于风险防范的重视程度在上升,同时,整个金融去杠杆的环境也在延续,股市资金面和风险偏好将继续处于受抑制状态,存量博弈状态有待改善。。

(5)国外方面,美联储加息预期再起波澜,大宗和国外股市短期内面临的调整压力上升,国内股市面临的来自流动性宽松预期收紧的压力也进一步增加。

五、配置建议:预计整体市场仍将维持震荡走势,轻指数、重个股。

1.行业方面,建议配置重点为:(1)中报业绩表现靓丽或大幅好转的行业板块(农林牧渔、钢铁、煤炭、基础化工);(2)资金报团品种(煤炭、钢铁、家电、龙头医药);(3)潜在市场轮动受益板块(电力及公用事业、钢铁、非银);(4)受益稳增长的建筑、建材、基建板块。

2.主题方面,建议关注PPP(基建稳增长)、高送转主题(半年报披露期)。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜