本周焦点:本周市场将需要关注一些重要经济数据和重要事件。需要关注的重经济数据主要有:中国8月社会消费品零售总额年率;8月M1/M2增速、新增人民币贷款数额、固定资产投资增速、社会融资规模、工业增加值;美国9月10日当周初请失业金人数。需要关注的重要事件有:美联储亚特兰大联储主席洛克哈特(Dennis Lockhart)在第58届全美商业经济协会年会就货币政策与经济前景发表讲话;英国央行公布利率决定及会议纪要。

股票市场

美股:上周美股重挫。上周五美国股市集体下跌,蒙受了英国脱欧公投后最大单日跌幅。道琼斯工业平均指数收跌394.46点或2.13%,创6月24日来最大单日跌幅,报18085.45点,上周累跌2.20%,为1月8日以来最大单周跌幅;标普500指数收跌53.49点或2.45%,创6月24日来最大单日跌幅,报2127.81点,上周累跌2.39%,创2月5日以来最大单周跌幅;纳斯达克指数收跌133.57点或2.54%,报5125.91点,上周累跌2.36%,创4月29日以来最大单周跌幅。美股波动性指数VIX急升至7月以来最高。美联储今年还会召开3次货币政策会议,日期分别是9月20-21日、11月1-2日以及12月13-14日。

上周朝鲜进行核试验,以及美联储官员按时可能于近期加息,这令市场风险偏好大幅回落,而自2014年9月之后,美国企业的销售额和利润出现了下滑趋势,这就加剧了投资者抛压兑现压力,但整体上来看,美股重挫是来自于多方面原因的集中共振所致,短期内美股或有继续调整可能,不过持续性调整可能性较低,对美股市场仍可以适度配置的心态去参与。

欧股:欧股小幅下挫。上周五欧洲三大股指集体下跌,当周亦悉数收低。泛欧STOXX 600指数下跌1.15%,创8月初以来最大单日跌幅,本周累计下跌1.4%。英国富时100指数收跌1.19%,报6776.95点,周跌1.71%;德国DAX 30指数收跌0.95%,报10573.44点,周跌1.03%;法国CAC 40指数收跌1.12%,报4491.40点,周跌1.12%。

受朝鲜核试验影响以及美联储鸽派官员发表暗示加息的言论后,引发投资者不安情绪,欧美市场迎来“黑色星期五”。上周,欧洲央行意外宣布按兵不动,欧洲央行行长德拉吉在随后的新闻发布会上也没有给出未来将会宽松的暗示。欧洲央行行长德拉吉表示,目前欧元区经济不必出台新的刺激政策,同时表示他对欧元区经济增长前景怀有信心,这是欧洲央行按兵不动的主要原因。在德拉吉看来,欧元区经济要从两个角度来看,一方面欧元区经济增长的确难以令人满意,特别是意大利等国更令人担忧;另一方面,欧元区经济也显现出了以往难得一见的韧性。欧洲央行按兵不动导致美联储9月加息的概率上升,这一定程度上加重了市场对美联储近期加息的忧虑情绪,而欧洲股市上周下挫基本上由美股周五暴跌带动的。

A股:上周市场窄幅震荡整理。上周市场震荡整理,小幅走高。A股市场继续以震荡整理方式展开,沪指于上周前四个交易日缓慢上移,并于周中尝试突破年线压力,无奈权重板块集体低迷,市场热点散乱,交投意愿不足,股指未能展开起有效反攻,而是处在年线附近展开震荡整理,振幅明显收窄,成交量亦出现萎缩,市场整体上表现低迷,整体上呈现先扬后抑态势,终以一根小阳十字星结束当周交易。

板块方面,建材、休闲服务、建筑装饰、家电、通信等少数板块上涨,银行、食品饮料、传媒、房地产等板块跌幅居前。上证指数全周波动区间为3105-3053点。当前市场依然未能走出区间窄幅震荡困境,A股市场呈现出既缺钱又缺信心窘况,内部资金搏杀与外部资金观望,多空交投意愿不足,股指上下两难,随着近期积极因素的逐步累积发酵,对股指运行的正面推动效应或将逐步展现,站在变盘窗口的节点去看未来一个星期市场走向,我们认为过程曲折纠结中缓慢上移是中短期市场运行主要特征,投资者可继续参与偏股型基金和众禄配置宝计划1号。

从近期公布的经济数据来看,均展现出向好的一面,包括先行性指标制造业PMI、对外贸易以及CPI和PPI数据均释放出当前经济在L型之中维持较高稳定性,制造业景气度以及对外贸易回升可能会打破先前经济再下一个台阶的预期,而通胀大幅低于市场预期给予管理层在托底经济方面更大的政策调整猜想,且美国非农以及制造业数据不达预期或已令美联储短期加息进程受挫,A股市场所面临的外部因素并不坏,短期市场呈现出来的状态问题更多来自于A股市场本身,包括上市公司盈利、市场估值、存量博弈以及投资者信心等方面展现出来的一些负面拖累。经济基本面数据向好需要进一步验证,积极因素的堆积、发酵和推动需要时间,市场更多寄予对政策推动的期待,而PPP、供给侧改革以及可能存在的财政以及货币政策调整均可能成为点燃短期市场做多热情的导火索。

整体上来看,近期市场受制年线压力束缚困境难以持续,经过近一个月的震荡整理之后,市场重新站在方向选择十字路口,但无论如何选择,我们依然可以保持较高机动性,逢低增持,对未来一段时间内行情不悲观,投资者可继续参与偏股型基金和众禄配置宝计划1号。

债券市场

美债:上周美债收益率集体上涨。虽然美国8月ISM非制造业数据不及预期一度继续打压美债收益率,但随后的市场加息预期升温引发了美债抛售,美国长债收益率上周整体上扬。其中,美国长端30Y 国债收益率上行1bp至2.29%,美国长端10Y 国债收益率上行7bp至1.67%,5Y国债收益率上行3bp至1.23%;短端3Y国债收益率上行1bp至0.93%,1Y国债收益率下行1bp至0.58%。FOMC票委、波士顿联储主席Eric Rosengren称,为了防止经济过热,有合理理由收紧利率政策,市场对美联储的加息预期随即升温。全球债市价格继续下跌,美国10年期国债收益率刷新十一周高位。

中债:国债收益率整体上行。上周债券市场收益率整体下行,而国债逆势上行。上周从国债收益率表现来看,收益率曲线总体小幅陡峭上行,整体平均上涨0.81BP,其中6M期下跌0.63BP至2.0528%,1Y,3Y、5Y收益率分别上涨3.25BP、0.11BP、0.13BP至2.16%、2.42%、2.56%;7Y收益率下跌0.23BP至2.7725%,10Y收益率上涨2.26BP至2.7678%。政策性金融债1Y利率小幅下行1bp至2.3%,5Y上行1bp至2.98%,10Y上行3bp至3.21%。从近期公布的一系列经济数据和8月份先行的高频数据来看,8月份经济数据走好已经是大概率事件,基本面上对债市形成压力,而央行公开市场操作收短放长思路逐渐清晰,后续相关操作亦可能会抬升资金成本,对债市同样会形成负面影响,对短期债市的看法略偏中性。

大宗商品市场

原油:原油价格上涨超3%。上周五WTI 10月原油期货下跌1.74美元或3.65%,报45.88美元/桶,当周累计上涨3.2%。布伦特11月原油期货下跌1.98美元或3.96%,报48.01美元/桶。上周墨西哥湾风暴对原油生产与运输造成的干扰已经过去,随着生产与运输恢复正常,美国原油供应可能迅速反弹。昨日美国能源信息署(EIA)报告称,受风暴影响,美国上周原油库存意外下降1450万桶,创1990年以来最大跌幅。从全球经济增长情况来看,原油需求的增长前景并不乐观,仍然会对原油价格形成压力,暂看不到原油价格于今年继续冲高可能,大体会维持在50美元附近震荡整理。

黄金:黄金价格小幅上涨。上周五COMEX 12月黄金期货下跌7.10美元或0.5%,报1334.50美元/盎司,当周累涨0.6%。因投资者预期本月美联储加息概率上涨,促使金价于上周连续三个交易日下挫,交易商们继续关注美联储官员的讲话,以判断有关美联储的加息路径。美联储利率制定委员会投票委员、波士顿联储行长埃里克-罗森格伦(Eric Rosengren)表示支持加息。他表示,如果等待时间太长,商业不动产等资产价格存在“变得过热”的风险。他表示:“基于迄今为止得到的数据,我个人认为,继续致力于货币政策正常化是合理的。”短期来看,美联储加息预期升温令金价承压,但目前并无确切的数据和证据表明美联储即将加息,金价短期内继续承压力度或逐步减弱,料会继续以震荡整理的方式展开,对短期金价继续持谨慎乐观态度,不过从中长期角度来看,黄金价格仍有望往上走。

外汇市场

美元:美元走软,下跌0.53%。由于上周五美国没有影响政策前景的重大数据,所以市场焦点都集中在静默期前美联储官员的表态,结果联储鸽派官员却发表了鹰派的加息言论,这让市场十分意外,并推升美元指数升至三日高位,但未能收回周初跌幅。周五美联储多位官员发表升息言论,其中美联储鸽派票委罗森格伦发表升息言论,对市场影响较大,此外美联储理事塔鲁洛发表中性言论,而达拉斯联储主席卡普兰发表升息言论。罗森格伦表示,基于迄今为止得到的数据,我个人认为,继续致力于货币政策正常化是合理的。如果等待时间太长,商业不动产等资产价格存在变得过热的风险。渐进式加息是合理选项,需要渐进式加息以确保充分就业。

美国达拉斯联储主席卡普兰Kaplan也发表了升息言论。他称,美联储加息路径将非常平缓。如此低的利率水平有风险。FOMC加息可能性已经在过去数月上升。ISM制造业和非制造业报告比我所预料的略微疲软,并不认为美国经济过热。加息预期在短期内升温对美元或形成支撑,但美元仍难以出现趋势性回升,而触及前期高位可能性更是微乎其微,对其看法仍是处在冲高回落通道之中。

人民币:人民币结束连跌,与前一周基本持平。美元兑人民币中间价上周五报 6.6684,相较9月2日升值43P,CNY收报6.6799,CNH收报6.6956,分别相较上周升值1P和升值24P。G20 落幕以及美元加息预期再起,使得离岸做空势力再度活跃,美联储近期加息预期再度升温,尤其是美联储利率制定委员会投票委员、波士顿联储行长埃里克-罗森格伦(Eric Rosengren)表示支持加息,推升了近期加息预期。他表示,如果等待时间太长,商业不动产等资产价格存在“变得过热”的风险。他表示:“基于迄今为止得到的数据,我个人认为,继续致力于货币政策正常化是合理的。”短期来看,人民币短期承压难以消除,不过G20峰会重申了防止竞争性贬值的议题,并强调加强各经济体与市场、经济体之间的汇率沟通问题,且人民币即将纳入SDR,料管理层在汇率问题上仍坚持先前底线不变,人民币汇率出现大幅调整可能性不大,大体会维持区间震荡整理格局。

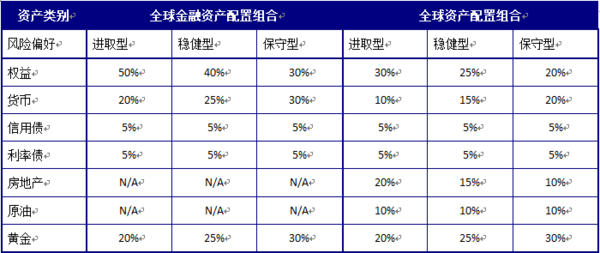

国内大类资产配置建议:

|

全球大类资产配置建议:

|

在货币超发的大背景下,一定不能全部持有现金,要注重进行大类资产配置;在全球经济增长低迷的大环境下,一定不能全部持有股票资产,大类资产配置应是明智之选。投资收益很大程度上取决于资产配置,且资产配置有利于降低投资风险,资产配置放大收益的同时降低风险。全球经济普遍低迷,货币供应过剩,高收益资产稀缺,更凸显了资产配置的重要性,资产配置的需求亦明显上升,基于当前资产荒以及资产配置需求两个基本点,众禄金融适时推出了行业首款高端配置大众化FOF型服务――配置宝计划1号,这是众禄金融将先进的资产配置理念与严格的公募基金产品筛选流程相结合,根据市场情况精选不同风险收益比的各类型基金所打造的面向大众投资的优质FOF型服务。

这种全新的服务模式将有效解决投资者尤其中国投资者无法通过专业知识和技能进行资产配置的难题,还能大幅拉低投资者参与FOF型产品的门槛,是众禄金融在普惠金融业务上精心设计开发出适合中国老百姓资产配置需求FOF型服务。当前市场呈现弱势震荡整理格局,中短期下跌空间有限,3000点左右是参与众禄配置宝计划1号的良机,投资者可以逢低布局配置宝计划1号,以期获得长期稳定收益。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜