一、基础市场

上周,A股在周一冲高后快速回落,总体表现沪强深弱,前期涨幅较大的题材股纷纷跌落,两市成交量较前一周有所萎缩。从指数层面看,上证综指收于2082.85点,全周下跌7.90%,深成指收于7608.22点,全周下跌9.68%。债券市场延续前一周上涨态势,中信标普全债指数全周上涨0.24%。海外市场也普遍下跌,上周五,标准普尔500指数与道琼斯工业指数盘中与收盘均创下1997年以来新低,与2007年10月创下的14164.53点的历史高点相比,道指下跌了50.1%,已被腰斩。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 周涨跌幅(%) |

| 上证综合指数 | 2082.85 | -7.90 |

| 沪深300 | 2140.49 | -8.69 |

| 深证成份指数 | 7608.22 | -9.68 |

| 中信标普全债指数 | 121419 | 0.24 |

| 上证基金指数 | 2788.39 | -7.40 |

| 深证基金指数 | 2825.49 | -8.67 |

| 道琼斯工业平均指数 | 7062.93 | -4.11 |

| 标准普尔500指数 | 735.09 | -4.54 |

| 德国DAX指数 | 3843.74 | -4.26 |

| 东京日经225指数 | 7503.56 | 1.18 |

| 法国巴黎CAC40指数 | 2702.48 | -1.75 |

| 伦敦金融时报100指数 | 3830.09 | -1.52 |

| 恒生指数 | 12811.57 | 0.89 |

二、基金市场

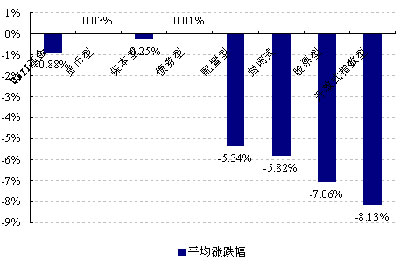

1、上周,除货币型基金实现正收益及债券型基金收益基本持平外,其它板块基金均呈现负收益。QDII基金表现好于国内市场偏股型基金。国内市场基金下跌幅度由大至小分别为指数型基金、股票型基金、封闭式基金、配置型基金。

上周各类基金平均涨跌幅

| |

数据来源:好买基金研究中心

在股市短期全面大幅下调中,以股票为主要投资标的的基金无一幸免下跌,所不同的只是下跌幅度大小而已。从基金的表现来看,前期比较谨慎,在反弹中表现较弱的基金终于找到扳平比分的市场契机,谨慎的策略也得到了震荡市场相应的回报,如易方达旗下的基金、汇添富旗下的基金、上投摩根旗下基金,在近期下跌的市场中就较抗跌,排名迅速上升。但有些基金由于操作过于激进,风险控制能力较弱,日跌幅竟超过7%,远甚大盘的跌幅。下跌中许多基金2月以来的收益折损过半,这也使基金之间的绝对收益差距在缩小,从某种意义上来说,基金将重回起跑线,开始下一站的赛事。

在上周债市上涨股市下跌的背景下,偏债型基金表现较弱,收益率后10位全部是偏债型债券基金,其中泰信双息双利、鹏华丰收、长城稳健增利,分别下跌2.02%、1.02%、0.93%,位于跌幅前三位。增长率位于前三位的是中信稳定双利、富国天利增长、建信稳定增利,分别上涨0.73%、0.70%、0.45%。

|

权益类基金涨幅前五 | |||||||

| 股票型涨幅前五(%) | 配置型涨幅前五(%) | 封闭式净值涨幅前五(%) | QDII涨幅前五(%) | ||||

|

东方龙混合 |

-3.43 |

兴业可转债 |

0.20 |

基金通乾 |

-4.37 |

交银施罗德环球精选 |

0.22 |

|

新世纪优选成长 |

-3.72 |

申万巴黎盛利强化配置 |

-0.07 |

基金汉兴 |

-4.47 |

上投摩根亚太优势 |

0.00 |

|

长城消费增值 |

-3.90 |

宝盈鸿利收益 |

-0.35 |

基金普丰 |

-4.47 |

华宝兴业海外中国成长 |

-0.72 |

|

景顺长城公司治理 |

-3.92 |

天治财富增长 |

-0.54 |

基金汉盛 |

-4.75 |

嘉实海外中国股票 |

-0.75 |

|

东方策略成长 |

-4.24 |

南方宝元债券 |

-2.07 |

基金银丰 |

-4.76 |

工银瑞信全球配置 |

-0.77 |

|

固定收益类涨幅前五 | |||

| 债券型涨幅前五 | 货币式涨幅前五 | ||

|

名称 |

增长率(%) |

名称 |

增长率(%) |

|

中信稳定双利债券 |

0.73 |

中信现金优势货币 |

0.10 |

|

富国天利增长债券 |

0.70 |

易方达货币B |

0.08 |

|

建信稳定增利 |

0.45 |

银华货币B |

0.06 |

|

广发增强债券 |

0.37 |

工银瑞信货币 |

0.05 |

|

富兰克林国海强化收益A |

0.36 |

海富通货币B |

0.05 |

一、2009年财政预算赤字最终定案

2009年的财政预算赤字最终定案,在已经提交给全国人大审议的预算报告中,这个数字创纪录的达到9500亿元,远远超出外界的所有预期。

点评:如果此预算通过将是建国以来最高额度的财政赤字,远远超出外界的预期。从最初财政部提出的2800亿元,到上报全国人大的9500亿元,期间仅隔不到4个月,这也反映了国家通过积极财政政策刺激经济的决心。

二、地方政府债券发行开闸在即

2月17日,十一届全国人大常委会第十八次委员长会议听取了关于《国务院关于安排发行2009年地方政府债券的报告》有关情况的汇报,报告须经过3月5日召开的全国人民代表大会审议批准。

点评:2000亿的政府债的推出,虽然从总量上看并不太大,还无法成为一种成熟的常规品种,但作为一种宽松的政策手段,也显示了中央拉动投资、扩大内需的决心。

三、央行发布08年4季度货币政策执行报告

2009 年2 月23 日,中国人民银行公布08年4季度货币政策执行报告。

点评:央行在专栏中分析了中外利率体系差异,这与前期易纲副行长的观点一致,这可能进一步暗示了央行降息空间有限。好买认为,近三个月新增贷款的大幅增长,已在一定程度上降低了降息可能性。

四、国资委发布无偿划转工作指引

24日,国资委发布《企业国有产权无偿划转工作指引》,以进一步规范中央企业国有产权无偿划转交易。按照国资委对中央企业的调整和重组思路,到2010 年,中央企业要减少到80-100 家,其中30-50 家为具有国际竞争力的大公司大企业集团。

点评:国资委工作指引的出台,将有利于促进国有资产有序流动,推动中央企业调整重组,有利于大型国有企业进一步做大做强。同时,对于证券市场来说,国企重组将可能成为持续市场热点。

五、有色金属产业和物流调整振兴规划通过

国务院总理温家宝25日主持召开国务院常务会议,审议并原则通过有色金属产业和物流业调整振兴规划,研究部署发挥科技支撑作用,促进经济平稳较快发展。

点评:至此,十大产业振兴规划已经出齐,产业规划的通过,对相关产期是长期利好,但从短期来看,则不能过分期待该振兴规划能够对相关行业盈利产生立竿见影的效果。由于之前市场对产业振兴已经充分的预期,相关板块已经涨幅较大,相关市场热点正逐渐降温。

六、央行回收流动性

26日,央行发行400亿元3月期央票,同时进行了500亿元90天期正回购操作。

点评:这是央行连续四周发行月期央票,也保持了2月以来的资金净回笼态势。这一趋势可能持续,我们看到3月份到期释放的资金量已比年初增加了3000亿元左右,达到7455亿元,增幅为66%,从3月资金“解禁”的节奏上看,下周即将迎来首个小高峰,接近2000亿元,此后两周的资金释放量保持在1500亿元左右,而在第4周,则又将高达2200亿元以上。

一、 结构调整仍将继续, 指数暴跌初步解除

市场近两周的回调主要有4方面的原因:首先是市场的获利回吐。截止2月17日, A股自08年10月反弹以来,上证综指累计涨幅已近40%,1567只个股的平均涨幅高达82.3%,涨幅超过100%的共350只,剔除银行、中石油之后,A股估值已提升56.67%,一半以上的行业估值已经上涨超过60%;其次是海外经济形势恶化。近期国际主要股市都创出几年来的新低,美股道指更是创下近12年新低,这对A股产生一定的心理压力;再次是大小非减持量逐渐增大,特别是在2月上中旬,减持量达到了历史高峰;最后是央行近期连续出手回笼资金,也对资金推动的股市造成一定的压力。

经过近两周的震荡调整,A股回到2100点附近,前期涨幅过大的题材股已相继回落。下周最重要的无疑是两会了,从地方政府的两会主要内容来看,“保增长、扩内需,调结构”是基调,“民生、就业、医疗、住房、食品药品安全、三农、中小企业、环保节能”是关键词。在当前外需持续减弱,中国经济面临压力且经济仍然处于下行的形势来看,“两会”内容将更多的体现对经济的刺激,这对A股市场而言总体偏正面,也将为A股提供支撑。

此外,由于许多指数权重股在春节后的反弹中涨幅甚小,在市场调整中反而有走强的迹象,这也将初步解除指数的继续暴跌风险。总之,A股本周继续暴跌的可能性较小,但市场结构性调整仍将继续,一些题材股的泡沫将继续被挤出。

二、 股票型基金的选择

2009年市场将会是一个震荡市,在震荡市中仓位不再是决定基金业绩的主要因素,选股能力强、操作灵活善于择时的基金更有机会。从近两周的调整中,激进型的基金损失较大,之前收益折损过半。建议着眼于2009全年配置,应继续回避操作激进的基金,选择主动管理能力强、尊重市场的基金,比如华夏行业精选、华宝先进成长、兴业社会责任、博时主题行业、富兰克林国海深化价值、易方达积极成长、富国天瑞等基金。

三、债券型基金、封闭式基金和QDII的选择

上周影响债券市场的信息比较多,这些信息中既有影响市场利率判断的信息——央行四季度报告暗示降息空间有限;又有影响市场供求方面的信息——央行通过正回购大幅回收流动性、财政赤字规模超预期和地方债发行在即等。综合分析,这些信息以偏负面的为主,或将在一段时间内影响市场的信心和走势。本周即将召开的两会,预计仍将延续刺激国内“需求”的主题,出台各方面的措施以应对危机,股市将在结构调整中企稳,因此现阶段债券型基金的整体机会仍不大。当然,本周将有较大的流动性释放,债券近期下行波动的风险也不大,投资者可继续持有纯债基金。

上周,封闭式基金低迷,二级市场价格走势再次弱于市场,折价率比前一周扩大,以大盘封闭式基金为例,净值平均下跌5.88%,价格平均下跌8.21%,整体折价率为28.53%,比前一周扩大近2个百分点,折价率在30%以上的基金增加至13只。从封闭式基金的历史数据中可以发现,折价率具有杠杆效应,将会使二级市场价格呈现超涨和超跌现象。现阶段折价率已经处于高位,提供了较强的安全边际,与历史上任何时期相比都不逊色,近期关注历史业绩较好,折价率处于高位的基金,如基金裕隆、基金丰和、基金兴和等。

鉴于境外市场尚无明显的止跌迹象,因此好买建议对QDII基金继续保持谨慎观望。

|