一、权益类开放式基金投资建议

积极因素正逐步体现,趋势转折前稳健进取——权益类开放式基金投资建议

积极因素逐步体现,趋势转折尚待积累

政策频出彰显“支持经济增长、兼顾稳定市场”基调

在前两期报告中我们提到,政治局下半年经济工作会议强调,宏观调控的首要目标从去年底的“防止经济增长从偏快转向过热”调整到“全力保持经济平稳较快发展”,意味着管理层对于经济增长下滑的风险开始重点关注,宏观调控的基调已经发生阶段性变化,下阶段出台进一步紧缩政策的可能性降低。

央行宣布从2008年9月16日起下调一年期人民币贷款基准利率0.27个百分点,其它期限档次贷款基准利率按照短期多调、长期少调的原则做相应调整,存款基准利率保持不变;同时,从2008年9月25日起,除工、农、中、建、交、邮储外其它存款类金融机构人民币存款准备金率下调1个百分点。在通胀压力略有缓解(8月CPI4.9%)的背景下,央行下调贷款利率和存款准备金率明确体现了调控基调由从控制通胀向支持经济增长倾斜。贷款利率的下调可以在一定程度上缓解企业的资金成本,小银行存款准备金率的下调更是显示了央行对于中小企业的支持态度,但同时存款利率的维持、长期贷款利率的相对小幅下调都显示政府对于(长期)通胀压力仍很谨慎,货币政策并没有全面转向积极扩张,传递出的积极信号的作用要大于其实际的效果。

在欧美金融危机带来国内股票市场恐慌的背景下,包括财政部、国资委、汇金公司、证监会等各部门发布组合利好,稳定市场信心,具体措施包括印花税单边征收、汇金公司在二级市场自主购入工中建三行股票、支持中央企业增持或回购上市公司股份、证监会拟取消上市公司以集中竞价方式回购股份的行政许可从而推行完全市场化操作。多重利好无疑向市场传达积极的信号,有助于短期驱散恐慌心理,稳定市场信心。在国内针对市场积极政策、欧美六大央行联合大手笔救市等刺激下,A股市场也在“恐慌”后迎来强势反弹,上证指数两个交易日涨幅达到18%。

持续亏损效应下市场供需矛盾难以迅速扭转

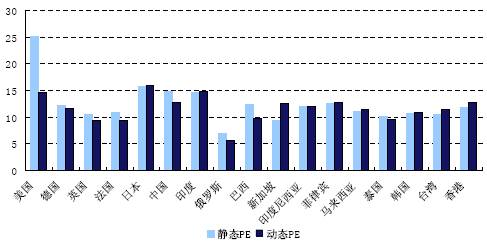

按照目前价格计算沪深300指数2008年、2009年市盈率分别下降到15倍和13倍水平。从国际市场估值比较上看,这一估值水平基本与新兴市场接轨,AH股加权溢价水平已经接近历史低点,相当部分A/H股的股价已经出现倒挂。从国内市场历史比较上看,这一估值水平也与2005年的低点相当。因此,无论是横向还是纵向比较,A股市场的估值水平一定程度上反映了经济增长下盈利预测继续下调的压力,从这一角度出发看已经步入长期价值投资区间,这也是近期上市公司股东增持股票案例增加的重要因素。如果未来利率水平继续下调,估值的相对吸引力将进一步得到提升。

图表1:全球主要股票市场估值水平比较(2008.9.10)

| |

来源:国金证券研究所《2008年4季度股票投资策略报告》

不过,中国证券登记结算中心数据显示,截至8月底,股权分置改革形成的4636.91亿股限售股份中已经解禁1083.77亿股,已经解禁的股票中有24.3%的股份减持,未来一段时间A股市场依然面对较大的大小非解禁压力。另外,前期新发股票的限售股也陆续进入解禁期,加上一系列的潜在再融资计划等,市场的资金负担依然沉重。

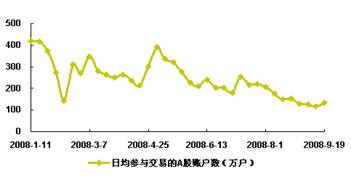

而在股指持续大幅下跌的惯性影响下,市场信心不足。机构投资者方面,9月19日的“涨停”行情提供了很好的测算基金仓位的机会,测算结果显示,股票型、混合型开放式基金的加权平均股票仓位分别为71.41%和60.81%,较二季度末进一步小幅下降,仅2成产品股票仓位在80%以上。个人投资者方面,央行最新发布的《2008年第3季度全国城镇储户问卷调查综述》显示,在当前物价和利率水平下,认为投资股票或基金最合算的居民人数占比为8.2%,连续4个季跌幅均在8个百分点以上(2007年3季度的最高点为44.3%),而银行储蓄再次成为居民理财的首选。另外,中国证券登记结算中心信息显示:下半年以来,A股日均新增开户数持续维持低位,日均在4万户以下;存量数据方面,参与A股日均交易账户数据同样创出新低,近一个月日均参与交易的A股账户数不足200万户。

图表2: A股及基金开户数变化

| |

图表3: A股日均参与交易账户数变化

| |

来源:国金证券研究所 中国证券登记结算中心

因此,尽管从宏观经济政策与市场政策角度看,未来都有向积极方面转化的趋势,同时A股市场的估值水平一定程度上反映了经济增长下盈利预测继续下调的压力,但在持续亏损效应下市场流动性匮乏,供需矛盾难以迅速扭转,市场产生趋势性转折的时机尚不充分。

近看国内政策导向,远看外部经济环境

之前报告中我们提到,发达国家经济下滑趋势并未发生改变,同时由能源危机和粮食危机导致的货币紧缩已经在新兴市场持续发生,并导致新兴市场经济体的减速。近期,以美国为首的发达国家金融市场危机恶化,进一步加深投资者对全球经济衰退的担心。不过,我们看到在以美国为代表的各国政府果断干预以及美元回升、资本回流支撑下,全球经济衰退程度尚有待进一步观察,其也将在很大程度影响国内市场的长期趋势。

在全球经济由失衡走向再平衡的过程中,新兴市场需要加速经济转型,减少对外部的依赖度。从国内经济环境来看,预计四季度启动的灾后重建带来的投资增速回升将成为政府短期缓解经济过快减速的重要途径,而从中长期看刺激内需则是包括中国在内的新兴市场保持经济长期稳定的重要选择。随着政府对经济增长关注度的提升,近期宏观政策的导向值得关注。另外,管理层在前述积极市场政策的实施上也体现一定的前瞻性,后续仍然保留有进一步行动的空间,相关市场政策同样值得关注。

综上所述,尽管从宏观经济政策与市场政策角度看,未来都有向积极方面转化的趋势,同时A股市场的估值水平一定程度上反映了经济增长下盈利预测继续下调的压力,但在持续亏损效应下市场流动性匮乏,供需矛盾难以迅速扭转,市场产生趋势性转折的时机尚不充分,近期看进一步的积极宏观及市场调控政策、远期看国际经济环境的稳定都将成为逐步改变市场趋势的重要因素。因此,对于选择偏股票型基金的投资者而言,老生常谈,“控制风险”仍然是重要原则,维持现阶段选择风险水平适中的稳健型基金产品来构建核心基金组合的策略思路。而从长期看,A股市场估值优势的价值将逐步得到认同,投资者可以选择采取定期定投等方式逐步提高组合的风险水平。

基金组合延续“稳健为主、灵活为辅”思路

延续半年度策略的思路,稳健型基金产品可以从两个角度进行筛选:其一,基金产品或者基金管理人长期历史操作显示出在收益获取和风险控制方面的比较优势、基金相对业绩持续表现稳定,也就是说从产品及管理人的能力角度出发进行“动态”把握;其二,是从基金投资资产角度进行把握,即从产品设计定位角度或者从管理人当前投资思路角度来选择当前重点投资资产预期增长相对明确或者风险相对较低的基金产品,当然这是从相对“静态”的角度进行把握,基金持仓结构的调整则需要及时的动态跟踪。

从产品及管理人的能力角度出发,综合国金研究所基金研究中心最新的基金产品、基金经理评价结果以及基金公司投资管理能力评价(详情参考《基金公司评价报告(2008年第二期)》),建议关注如下综合投资管理能力较好、且注重风险控制的产品(图表4、图表5):

图表4:从产品及管理人的能力角度出发重点关注股票型基金情况

| 图表4:从产品及管理人的能力角度出发重点关注股票型基金情况 | |||||||||||

|

产品 |

绝对收益 能力 |

保本收益 能力 |

综合收益 能力 |

基金经理 |

收益获取 能力 |

风险控制 能力 |

综合投资 管理能力 |

公司 |

绝对收益 能力 |

保本收益 能力 |

投资管理 能力 |

|

富国 天益 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

陈戈 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

富国 |

★★★ |

★★★ ★★ |

★★ ★★ |

|

工银 价值 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

张翎 曹冠业 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

工银瑞信 |

★★ ★★ |

★★★ |

★★ ★★ |

|

国富 弹性 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

张晓东 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

国海 富兰克林 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

华夏 成长 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

巩怀志 |

★★ ★★ |

★★ ★★ |

★★★ ★★ |

华夏 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

博时 主题 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

邓晓峰 |

★★★ |

★★★ |

★★ ★★ |

博时 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

交银 精选 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

李立 |

★★★ |

★★★ |

★★★ |

交银 施罗德 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

方达 成长 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

陈志民 何云峰 |

★★ ★★ |

★★★ |

★★ ★★ |

易方达 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

|

中银 增长 |

★★ ★★ |

★★★ |

★★ ★★ |

俞岱曦 陈志龙 |

★★ ★★ |

★★★ |

★★ ★★ |

中银 |

★★★ |

★★★ |

★★ ★★ |

|

华安 宏利 |

★★★ |

★★ ★★ |

★★★ |

尚志民 汪光成 |

★★ ★★ |

★★ ★★ |

★★★ ★★ |

华安 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

|

嘉实 稳健 |

★★★ |

★★★ |

★★★ |

忻怡 |

★★ ★★ |

★★★ |

★★★ |

嘉实 |

★★ ★★ |

★★★ |

★★ ★★ |

来源:国金证券研究所

图表5:从产品及管理人的能力角度出发重点关注混合型基金情况

| 图表5:从产品及管理人的能力角度出发重点关注混合型基金情况 | |||||||||||

| 产品 | 绝对收益 能力 |

保本收益 能力 |

综合收益 能力 |

基金 经理 |

收益获取 能力 |

风险控制 能力 |

综合投资 管理能力 |

公司 | 绝对收益 能力 |

保本收益 能力 |

投资管理 能力 |

| 华夏 回报 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

胡建平 颜正华 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

华夏 | ★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

| 兴业 可转债 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

杨云 | ★★ ★★ |

★★ ★★ |

★★ ★★ |

兴业 全球 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

| 博时 平衡 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

黄健斌 杨锐 |

★★ ★★ |

★★★ ★★ |

★★ ★★ |

博时 | ★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

| 华夏 红利 |

★★ ★★ |

★★★ | ★★ ★★ |

孙建冬 | ★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

华夏 | ★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

| 交银 稳健 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

郑拓 于晖 |

★★★ ★★ |

★★★ | ★★★ ★★ |

交银 施罗德 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

| 兴业 趋势 |

★★★ ★★ |

★★ ★★ |

★★ ★★ |

王晓明 张惠萍 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

兴业 全球 |

★★★ ★★ |

★★★ ★★ |

★★★ ★★ |

| 易方达 平稳 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

侯清濯 | ★★ ★★ |

★★ ★★ |

★★ ★★ |

易方达 | ★★★ ★★ |

★★ ★★ |

★★★ ★★ |

| 国投 景气 |

★★ ★★ |

★★ ★★ |

★★ ★★ |

袁野 | ★★★ | ★★ ★★ |

★★★ | 国投 瑞银 |

★★★ ★★ |

★★ ★★ |

★★★ ★★ |

| 友邦 成长 |

★★★★ | ★★ ★★ |

★★ ★★ |

秦岭松 | ★★ ★★ |

★★★ | ★★ ★★ |

友邦 华泰 |

★★★ ★★ |

★★★ | ★★ ★★ |

| 宝康 配置 |

★★★ | ★★★ | ★★★ | 魏东 | ★★★ | ★★★ | ★★★ | 华宝 兴业 |

★★★ ★★ |

★★ ★★ |

★★ ★★ |

来源:国金证券研究所

在市场产生趋势性转折时机尚不充分的情况下,如消费品、商业零售、旅游、医药等周期性较弱的防御型行业的“稳定”特征依然值得关注,因此重点投资防御型行业板块的基金依然是我们重点关注的稳健型品种。另外,受积极产业政策及刺激经济政策推动的行业也将在政策支持下具有较好的防御型,受经济周期影响较小,如铁路及交通建设、节能减排及新能源投入、机械设备行业等。依据基金产品定位、管理人操作思路、并适当参考二季度季报持仓情况,建议投资者侧重关注华宝兴业宝康消费品、华夏增长、交银稳健、国联安德盛优势、国投创新、海富通股票、长盛成长、鹏华成长等基金。

前以叙及,近期政策频出彰显“支持经济增长、兼顾稳定市场”基调,而且管理层在上述政策的实施上具有一定的前瞻性,近期进一步的积极宏观和市场政策有待密切关注,在内部政策导向及外部环境转变逐渐累积促进市场趋势转折的同时,也会阶段性带来一定的市场机会。其中,大盘指标股作为稳定市场的中坚力量,不仅在已经出台的央企增持或回购上市公司股份、取消上市公司以集中竞价方式回购股份等政策中扮演重要角色,而且也将是后续很多积极市场政策的着眼点,交易性机会值得关注。因此,作为核心基金组合的补充,卫星基金组合我们继续关注操作灵活度高的中小型基金,从管理人操作能力及风格角度出发优选择时能力相对较强或操作风格相对灵活、策略把握市场阶段机会较好的基金产品,其中在产品持股风格上适当侧重大盘股风格。具体产品建议关注 博时主题、银河稳健、华夏回报、银华优势企业、国投瑞银景气行业、华宝兴业宝康灵活配置等基金。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|