2010年在A股市场全年震荡格局下,国内公募基金业改变了以往基金与股市同涨同跌的尴尬局面。在沪深300指数全年下跌12.51%的背景下,公募基金实现了约750亿元的净收益。基金之所以在2010年能够取得如此优异的成绩,原因之一是2010年监管层加强了基金合同约束力的监管力度。2010年4月和10月的两次分红高峰,将2009年牛市和2010年7月至11月反弹行情形成的共1122亿元可分配收益进行了分配,规避了4月份开始的房地产调控和11月下旬宏观流动性紧缩带来的两次下跌。

强制性分红实际是一种止盈策略,这种止盈策略在2010年取得了良好的效果。那么我们就要分析分红作为止盈策略对基金业绩的正贡献是一种偶然,还是一种必然?

市场波动幅度决定分红影响

保持一定的收益率进行复利滚动,经过时间的催化剂,会给投资者带来越来越陡峭的收益率曲线,被称为火箭曲线,这也正是长期投资的魅力所在。强制分红作为止盈策略会给投资者的长期收益带来怎样的影响呢?

我们进行了蒙特卡罗模拟分析。在模拟分析中,根据国内开放式基金十年以来(2001年至2010年)的实际数据,选择上证指数年均收益率和标准差按正态分布随机生成基础市场收益率数据,当年已实现收益占净收益的比为55%、历年累计浮盈转化为当年已实现收益的转化率为40%,按已实现收益的90%且不低于基金面值的原则模拟分红。对比观测1到10年的投资期限下,采取分红策略对总收益的影响。根据我国的税法,证券投资中的资本利得税和基金分红所得税都暂不征收,所以模拟不考虑税收制度不同对长期收益的影响。

分别对100和150个模拟样本进行分析,结果如表1所示。

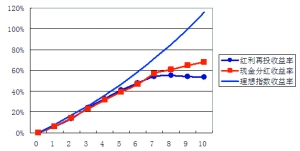

图1 红利再投资、现金分红、理想指数收益率对比

从模拟分析结果来看,无论样本数量为100还是150,都显示采取分红策略能获得更高的总收益及更低的标准差,也就是说采取分红策略更为有效。

为什么会产生这样和火箭曲线不一致的结果呢?通过进一步的模拟分析我们发现,关键的影响变量是年收益率标准差的大小,在标准差小于20%的市场环境下,红利再投资策略会带来接近理想指数化的复利火箭曲线,而当标准差大于40%的市场环境下,红利再投资策略在长期反而会拉低长期总收益;而现金分红的止盈策略长期则更接近线性收益。

两种策略进行对比,根据基础市场波动的不同,止盈策略对长期业绩的影响是不同的:标准差小于20%,止盈策略对长期业绩的影响形成负面影响;标准差大于40%,止盈策略对长期业绩的影响形成正面影响;标准差20%到40%之间是否采取止盈策略对长期业绩的影响不明显。(见图1)

A股市场适合分红止盈策略

对比不同国家基础市场指数的实际数据我们可以发现,以美国为代表的成熟市场的显著特征是年收益率标准差较小,大多小于20%,适合于红利再投资策略;而以中国为代表的新兴市场国家的股市的共同特点是年收益率标准差较大,基本都大于40%,适合于分红止盈策略。

特别是我国基础市场的年收益率标准差位于新兴市场之首,高达62.62%,所以根据数量化分析,我们认为在当前的基础市场条件下,落实分红制度取得较高的长期收益不是偶然事件而是必然的。之所以会形成标准差过大时复利曲线由加速上升变为掉头向下,其背后的本质原因是投资中发生的较大比例的本金损失难以恢复,也就是风险收益的不对称性,通俗地讲就是“辛辛苦苦十来年,一朝回到解放前。”

部分基金人士提出的“开放式基金分红必要性值得商榷”的命题在当前中国的市场环境下是不成立的。管理层继续坚持对基金产品合同分红条款的落实的监督力度,是实质性的保护基金投资者的利益,同时也是保护整个行业的利益。(见表2)

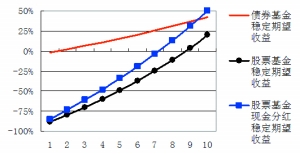

图2 各类基金预期最低收益情况对比

标准差缩减对投资者的影响

通过模拟验证我们发现,在中国市场环境下,若严格执行分红,以10年为投资期,标准差所代表的投资者总收益的不确定性能够降低约1/4。这种标准差的降低对投资者进行基金选择有怎样的影响?

作为理性的投资人,收益最大化和不确定性的最小化是投资人共同的追求。

证监会推出的《证券投资基金销售适用性指导意见》规定,基金销售机构在销售基金和相关产品的过程中,应该根据基金投资人不同的风险承受能力销售不同风险等级的产品,即把合适的产品卖给合适的基金投资人。而投资者在构建组合时也要针对自身的投资情况,构建不同的投资组合。

绝大多数投资人用于投资的资金,在一定周期后,都有既定的用途,如子女上学、养老、买房等,这部分资金应保证即使在股市相对低点时退出,也能得到满意收益,我们建议此类投资者在制定合理的安全边际时,可以考虑采用在预期收益基础上减2倍标准差后(90%的安全保证下)最大化的方法来确定大类基金品种的选择。

根据当前基础市场的估值水平,蓝筹公司的市盈率很多已经在10倍以下或接近10倍,权益类市场的长期内含收益假设为10%,标准差却为60%;而当前债券市场的平均到期收益率不足4%,但标准差只有3%;按照权益方向基金平均持有80%的股票计算,可以得到选择固定收益类基金、选择权益方向基金和选择现金分红止盈策略后的权益方向基金得到不同的结论。

对10年的最低预期总收益,选择现金分红止盈策略后的权益方向基金的最终收益高于固定收益基金,但选择不分红的权益方向基金的最终收益低于固定收益基金。可以看出,不按照合同约定比例分红将影响投资人的理性决策,给投资者带来很大的不确定性。(如图2)

过度分红不利于投资者

济安金信认为,基金公司重要的是按照基金合同进行分红。作为资产管理公司,基金公司首先考虑的应该是按照基金合同规定,履行对投资者的分红义务。基金在进行分红时,基金经理通常需要减持股票,将一部分收益向投资者兑现,而过多的分红必然对基金经理的投资策略产生影响。同时,由于部分投资者选择红利再投资,使得基金经理不得不为保持基金合同规定的相对持仓而被动增持股票,从而加大基金的不确定性。当过度分红成为一种营销手段时,就绝不是站在投资者利益上考虑问题,所以我们不按分红占总资产比例或单位份额分红进行排名。

表1 不同投资策略的收益和标准差

样本数量 100组随机样本 150组随机样本

收益率名称 红利 分红 红利 分红

再投资策略 止盈策略 再投资策略 止盈策略

平均总收益率 66.57% 67.19% 53.44% 68.21%

总收益率标准差 12.51% 9.38% 11.72% 9.45%

表2 不同国家基础市场指数的年收益率标准差

指数 样本年数 年收益率标准差

道琼斯工业指数 30 15.48%

伦敦金融时报100指数 30 15.63%

标准普尔500 30 16.96%

东京日经225指数 30 23.28%

香港恒生指数 30 35.04%

印度孟买Sensex30指数 10 41.08%

圣保罗IBOVESPA 10 43.49%

台湾加权指数 30 45.68%

俄罗斯RTS指数 10 54.73%

上证指数 10 62.62%