�˲���)

�˲���)����һ����̩������Ʒ���û���ļ�ֵ������Ͷ�ʲ���

������̩������Ʒ���û����Ͷ�ʷ�Χ����֯��ʽ����QDII-LOF-FOF���û����Ͷ��Ŀ���ǣ�ͨ���ڴ�����Ʒ��Ʒ�ּ�ķ�ɢ�����Լ�����Ʒ�ࡢ�̶��������ʲ���Ķ�̬���ã���������Ч���ƻ����ʲ����岨���Ե�ǰ���·���������Ʒ�г����������档

�����û����Ͷ�ʷ�Χ�ͱ������ǣ������ֽ��������һ�����ڵ�����ծȯ�ı��������ڻ����ʲ���ֵ��5%��Ͷ���ڻ���(��ETF)���ʲ������ڻ����ʲ���60%�����в�����80%Ͷ������Ʒ�����������Ʒ�������������ۺ���Ʒָ����������Ʒָ������Ʒ�۸�ָ���� ETF��ҵ���Ƚϻ�90%���ϻ����ۺ���Ʒָ����������Ʒָ������Ʒ�۸�ָ���Ĺ�ͬ����

�����ڴ����ʲ������ϣ���̩������Ʒ���û������ϸ���Ʒ���ΪĿ�꣬�����ʲ��������껯�����ʿ����ڲ�����15%��ˮƽ��������ԣ�����Ʒ�ʲ�������ʷʵ�ʲ�����С��15%�����ֽ����ʲ���������Ϊ�㣻����Ʒ�ʲ�������ʷʵ�ʲ����ʴ���15%��������ֽ����ʲ������������ʲ���������ʷʵ�ʲ����ʽ���15%���ڡ�

��������Ʒ��������ϣ�������Ͷ�ʵ���ƷƷ����Ҫ�ɷ�Ϊ�����Ĵ������Դ�ࡢ��ҵ�����ࡢ���ؽ������ũ��Ʒ�ࡣ�����Է�ɢ���á���������Ϊ�����㣬������ȫ�淴ӳ������Ʒ���Ƶ�ͬʱ������������Ʒ���ʲ�����IJ����ԡ�����ῼ�Ǹ���ƷƷ�ּ۸���ʷ���֡������ԡ�����ԣ���Ʒȫ��������������Ϳ�Ͷ���Եȡ��ڻ���ѡ���ϣ��ڸ��ٻ��Ļ����ϣ�����Ʒ�����г���ѡ�����أ���ͨ��������������ص����Ż�Ŀ�꣬������ӦȨ�ء�

������̩������Ʒ���û�����ж���Ͷ�ʼ�ֵ��

����1����������˾���ḻ����ʷҵ��ͻ��

������̩���������1998��3�£��ǹ��������淶�����Ļ��������˾֮һ�����г����˹�����֧���𡪡������̩���й�����Ͷ���������ι�˾��������������ź��й�������������˾Ϊ��ɶ����ֱ����60%��30%��10%�Ĺ�Ȩ������Ϊֹ�����¹�����23֧���𡣽���2011��12��31�գ���Щ������ܷݶ�Ϊ566.70�ڷݣ������ʲ���ģΪ430.48��Ԫ�������л���˾��λ�����ϵ�ˮƽ����̩��������������Ȩ�������ľ�ֵ����������±���ʾ�����Է��֣���̩��������̩��ӥ�������̩����̩��ţ����̩��̩�����Ȼ�����г���ҵ���ȶ�������ҵǰ�С�

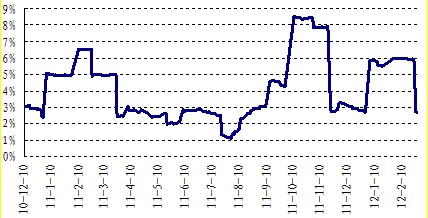

������̩������Ʒ���û������εĻ���������������˶ʿ�о�����7��֤ȯ�����ҵ������2004��6����2007��5�¾�ְ��Paloma Partners�ʲ�������˾������������ʦ��2007��6����2009��4�¾�ְ�ڸ�ͨ���У�ŦԼ���� ����������ʦ�����ܲã��� 2009��6�¼����̩�����������˾���θ������������о�������������������ƷͶ�ʡ�ָ�������ETF��Ͷ���о��Լ������г�Ͷ���о���Ŀǰ���ι�̩��˹���100����Ļ����������ǿ�������ҵ�����֣���ͼ��ʾ����̩��˹���100����ĸ������Ŀǰ������һ���ϵ͵�ˮƽ�������˹�̩����ָ������Ͷ�ʺͺ���Ͷ�ʵIJ���������

����ͼ1 ��̩��˹���100����30�չ����껯�������(�����ڽ�����)

|

| ��̩��˹���100����30�չ����껯�������(�����ڽ�����) ������Դ����̩������WIND |

����2��������Ʒ���ڻر��ʸߣ��ʹ�ͳ�ʲ���ضȵ�

������̩������Ʒ���û�����Ĵ�����Ʒ�����Ĵ������Դ�ࡢ��ҵ�����ࡢ���ؽ������ũ��Ʒ�ࡣ����Ͷ����Ͷ������IJ��Ϸ�չ���Լ����ʲ����úͷ��չ�������ʵ��������Ʒ���ڻر��ʸߣ��ʹ�ͳ�ʲ���ضȵ͵��������Կ�ʼΪ����֪����Խ��Խ�����ܡ�

��������ʷ�������ո�ʢ��Ʒָ����1970��2006������ΪͶ���ߴ���10.84%����ƽ���ر��ʣ����ڳ����ֽ�Ļر�5.05���ٷֵ㣬��ͬ�ڵı���500����ر�����10.60%������ƷͶ�ʵIJ����Բ�δ�����߳������Ǻ�Ʊ�ӽ���������Կ�����Ʒ���Ʊ��ծȯ����ضȷdz��ͣ������Ǹ���صġ���ˣ���ƷͶ�ʿ����Դ�ͳͶ�ʷ�ɢ���յ����á�

����������Ʒ�ij���ǰ����Ȼֵ�ÿ��á�

�������磬������ɫ�о�Ա��Ϊ�������۸����пռ����ޣ����ڿ��á��ӹ�������������������һ��ָ�ꡪ��������ҵ���Լ۸�����֪����ҵ�����۸���ǵ������乤ҵ���Ժͽ������Թ�ͬ���������ƽ����ڼ���û�й�ҵ��;�����Կ���˵��۸�䶯��ӳ����ȫ�ǽ������ء���ˣ�����ҵ�����۸���Իƽ�۸�һ�������Ͽ������ǽ���ҵ�����۸��н������Եı䶯ȥ��������ָ���2000����������������������2000������������ĭ��������У������Ĺ�ҵ���Լ۸�������е�2003��2004-2007ȫ��ǿ������������ì���֣���ָ�������Dz����¸ߣ�2007��״δ�Σ�������У�ָ�꼱�ٻ��䣻2009�����й�4����Ͷ�ʺ��������ø��մ����£�������ҵ���Լ۸������ǣ�����2007�껹�кܴ��࣬�����Ҳ���Կ������ڽ����۸��л������صı����ܴѸ�ָ��2009���������ó���������������Ϊ���û���ر��Σ����������δ���ŷծΣ���������Ǿ��ý�������������Ľ����۸����пռ䲻���������Է������й����������пռ����ޣ�ͬʱ�������ø��ճ��ֲ��ۣ���Ϣ��Ԥ�ڱ������ƺ���Щ���Խ����۸��ṩ�˳���֧�š�

������ʯ���о�Ա��Ϊ��������Ϊ��80-90��Ԫ�Ƿ��ϻ�����ĺ����ͼ����䣬�����������η�����ۼ��������صĴ��ڣ��°�����û�д�����ⷢ��������£������ͼۣ�WTI��Ӧ����100��ԪΪ���������WTIȫ�����100-105��Ԫ��������ȫ�����110��Ԫ��

����ũҵ�о�Ա��Ϊ���й��Ľ��������Խ��ƶ�����ũ��Ʒ�۸�����

������ˣ��ӳ������ƿ������������Ʒ�۸�����֧�ţ����Ͽռ���Ȼ�ܴ�Ͷ�ʴ�����Ʒ���𣬳�����������÷��ر������Ǻ���о�Ա�ڴ����ʲ������У�Ҳ�Ƽ��˴�����Ʒ�ľ��������

����������̩������Ʒ���û����Ʒ�ص�

������̩�������Ե����������п�����ҵ����������̩������Ʒ����ָ������ָ���ǵ���־���к�̩��������������ۺ�����Ʒָ����ָ���ڱ��ƹ����аѷ��տ�����Ϊ��ҪĿ�꣬�������ʹ�����Ʒ�ļ۸���Ͷ���ߴ�����DZ��Ͷ�ʷ��ա�ͬʱ��ָ��Ҳ��ֿ����˹��ڵ��г�����ͷ���Ҫ�߱��ϸߵ�Ͷ�ʼ�ֵ�Ϳɸ����ԡ�

������̩������Ʒ����ָ������˹��������еķ��տ���ָ�����ƣ�������һ���ֽ��������������Ʒ�г��IJ�����̬�����ֽ����������ָ�������껯�����ʿ�����15%���ڡ�ͬʱ����Ʒ�ʲ���������Դ�����ؽ�������ҵ������ũ��Ʒ���Ĵ�������о������ã���Ч�ķ�ɢ��Ʒ�г���ϵͳ�Է��ա�������ڻ���Լ��ѡ���ϲ��õ���־����ר�е��Ż�չ�ڼ������������������ڻ���Լ��ˮ��contango��������չ����ʧ��ָ���ڽ���˴�ͳ��Ʒָ�����Ʒ����Ļ����ϣ��������Ż������������ڷ�ӳ��Ʒ�г��������Ƶ�ǰ����������棬����beta-��ǿ����Ʒָ�����߱��ϸߵ�Ͷ�ʼ�ֵ��ͬʱ��ָ���ڱ����ϲ������������ΪĿ�꣬������ΪͶ�����ṩ�����ʲ����á���ͨ�͵Ĺ���ΪĿ�꣬���ʲ��ı�ֵ��ƽ����ֵ���������Ʒ���������Ҳ�Ծ�������Ϊ���������ʵ�������һ���ֹ��ؽ������Դﵽ����ͨ�͵�Ч����ͬʱ��ָ���ڱ��ƹ����г�ֿ�������Ʒ������г���ģ�����������ݴ˶Ե�����Ʒ�������ñ��������˵�������ȷ������ͨ����Ʒ�����������Ч����ҵ���Ƚϻ���

������̩������Ʒ����ָ�����ֳ�����ָ�����������ں��⣬����ָ���еķ��տ���ָ�����������ܻ�ӭ����������Ϸ����ָ����������ձ���ָ���ȡ�����2007��6��12�գ��½��������Ƴ�DAXplus������ձ��ʲ���ָ������ǰ�½������Ƴ�DAXplus�¹���С������ָ������DAXplus�¹���С������ָ��һ����DAXplus�¹�������ձ��ʲ���ָ�������ۻ���Ҳ�����ѡ���ۡ�DAXplus�¹���С������ָ���ijɷݹ���Ȩ����Ҫ����������ϵķ�����С����������DAXplus�¹�������ձ���ָ������Ҫ����������ϵ����ձ����������DAXplus�¹�������ձ���ָ��ѡ����30ֻ�½�����Ʊ���ɷݹ���Ҫ�Ǹ����䷽����˴˼���������ѡ������˾��Ȩ������Ϊ10����ÿ�����Ƚ��ж��ڵ�����������һ���۸�ָ��Ҳ��һ��ȫ����ָ����7��9�գ��½�����չ�������ָ��ϵ�У��Ƴ��˹����ձ�����������������ʿ��DAXplus��С����ָ����DAXplus������ձ���ָ����Ħ��˹�������������껯������Ϊ4%��8%��ծȯ�ͻ���

������ʵ��Ч��������̩������Ʒ����ָ����Ʒ�ʲ������ʸߵ�ʱ��������ֽ����ñ�����Ϊ����ṩ�˷�ر��ϡ�

����ǿ�������ʵ����ƣ����������ӷ���Ԥ���Ͷ���߽��з������ú���Ϲ�����

������һ����ɫ�Ƕ��ڻ���Լչ�ڵĴ���������֪�����ϸ�ʹ����������ڻ���Լ�ĺ����������ˮ������Ӱ��dz����ԣ����ڻ�������ˮ����ʱ�����Ͷ���ߴ��������չ����ʧ(��Ʒ��������)��������������Ʒָ��2005�������ֽ�������������Ʒ��չ����ʧ�൱����ʱ���������ֻ����档

��������̩������Ʒ����ָ�����ڻ���Լ��ѡ���ϲ����˵���־���п������Ż�չ�ڼ���,������е��ʹ��������ڻ���Լ����ָ�������Ƕ�ÿ����Ʒ���ڻ�Զ�����ߣ�����ģ��ѡ���չ����ʧ��С����չ��������ĺ�Լ�·ݣ����ø��·ݵ��ڻ���Լ����ָ������֮��ͳ�������ڻ���Լ���Ƶ���Ʒָ����չ�ڷ��������Ż�չ�ڵ�Ч���dz����ԡ�

�������⣬��̩������Ʒ����ָ�������˴�ͳ����Ʒָ������Ʒ�����Ϊ��е�ļ�Ȩ���������������Ȩ�ȣ�����������ȫ�淴ӳ������Ʒ�г����Ƶ�ȱ�ݡ�������Դ�����ؽ�������ҵ������ũ��Ʒ���Ĵ�������о������ã���Ч�ķ�ɢ��Ʒ�г���ϵͳ�Է��գ����и��õĿ�Ͷ���ԡ�

���������⼸�����ƣ���̩������Ʒ����ָ����������ͨ���Ż��IJ��ԣ���ȡ��Ϊ���õĻر���

�����������˵�Ͷ����Ⱥ����Ӧ��Ͷ�ʽ���

������̩������Ʒ���û����ʺϸ���Ͷ���ߵ�����

�������ڸ���Ͷ���߶��ԣ���̩������Ʒ���û����ǺܺõĿ�ͨ�͵Ĺ��ߡ����Ǻ���Ŷ�Ԥ�⣬2��CPIΪ3.5%������½������°�����з�����

������������Ʒ����ʷ���ֱ����������뾭�����ڵĸ߶���ͬ�ԣ����ԶԳ�ͨ�ͣ����Ҳ����ȸ��ַ��ա�����1990����2008������ݲ��Է��ز�����(REITS)������500����Ʒָ�������ո�ʢ��Ʒָ���͵�����Ʒָ������ͨ�͵�����ԡ�ֻ����Ʒָ����ʵ��ͨ�ͱ��ֳ�������������ԡ�

����Ŀǰ�������г�ȱ���ɶԳ�ͨ�ͷ���Ͷ��Ʒ�֣����г�����ͨ������ʱ�����е�Ͷ�ʲ�Ʒ��ϵ������Ͷ���˶Գ�ͨ�͵�����������Ʒ�۸������뾭�����ڵ����ƽ�Ϊһ�£���Ͷ������Ҫ���ݶԾ������ڵ��ж϶������������ʲ�����ʱ��ȱ����Ʒ���Ʒ����ΪͶ�����õĹ��ߡ���̩������Ʒ���û���ɳ���������Ͷ���߶Կ�ͨ�͵�������̩������Ʒ����ָ����Ȩ�����ʵ��ij�����һ���ֹ��ؽ���������ͻ��ָ����ͨ�͵����ԡ�

�������ڻ���Ͷ���߶��ԣ������ؿ�����ϵ���Ч�߽磬�ḻ��Ͷ�ʲ��ԣ�ʵ�ֶ�������Ŀ�ꡣǰ�����ݱ�������Ʒָ������ֽ��Ʊ�г������棬����Ʊ��ծȯ����ضȷdz��ͣ������Ǹ���أ��������չ����Ͷ���ߵ���Ч����������м�����Ʒ��������ڲ����������ʵ��������Ч�ķ�ɢͶ�ʷ��ա�Ͷ���ھ�����Ʒ�г��Ļ��𣬷dz����˳�Ϊ����Ͷ�����ʲ���������е���Ҫ��ɲ��֣��籣�ա���ҵ��𡢲���˾����������ȡ����磬��Ϊ��֪��Ү³��ѧ����������CIO����˹��ɭ��ǿ������Ͷ�ʡ�Ү³��ѧ��ʵ���ʲ�������۴ӷ��ջ��ǻر��ĽǶȿ�������ʧΪ�ɹ��ķ�������1978��7�³�����2007��6�£�����ر��ʸߴ�17.80%��

������������������Ԥ�ڹ�̩������Ʒ���û������ˮƽ���г��е���Ʒ��QDII�����൱�����ǶԸû������ԡ������Ϲ�����������

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�