�˲���)

�˲���)������P/E����ģ����ʾ��ͼ��

|

| ��P/E����ģ����ʾ��ͼ |

�����ͷ��صijɹ�ʹ�ü�ֵͶ�ʵ������������ģ���ͷ���һ��ѡ�ùɡ������ڳ����Ѿ����˻���ȶ�����ľ��ϣ�Ȼ����ͨͶ���ߵĸ�����ʶ�µļ�ֵͶ����Щ������

�������ڰͷ��ص�������˵��P/E�Ĺ�ֵ������������һ��������P/E�ĵ�����ʲô����ͬ��ҵ�ġ����������Ƿ������ϵIJ�ͬ���Ƿ����е���ҵ���ʺϡ����������ĸ�����?��P/E����ͳ˵������ͨͶ���ߵ�ָ���Էdz�ģ�������ڱ��Ī����г��У��˵��������ж�������Ҳ��Ӱ�졣

�������Լ�ֵͶ����Ч

�����������ɸ������ǣ������Ե�˼��������Ҳ��һ������״̬�������˰ٷ�֮�����������Ķ�������κ�ʱ��ľ��������������ľ�������ͺñ���Ϊ�����ˢͿ�ϵ�ʱ����������˹���ɫ���������پ���ḻ�Ĺ��˵ڶ����������ɫҲ�����һ�ε���ɫ��ƫ�

�����ڼ�ֵͶ�ʵ������£�Ҳ������ָ�����ʶ������ƫ�Ʃ�磬��ֵͶ��ǿ�����ڳ��У��ڹ���ͷ��س��ڳ��еĿɿڿ����������ӵĸ����£��ܶ�Ͷ����Ϊ��ֵͶ�ʾ�����ɡ������ɱ���ʱ����ɵ�ûʲô�������ɼ۸��Ѿ����˼���������ƫ������滹�ڼ������У���ʱͶ�ʵı�����Ȼ���Ǽ�ֵͶ�ʡ�

�������г�����������£�ȴ������Ͷ�������˼�ֵͶ�ʵ�������ָ�������ǵ͵㲻��ߵ�����������������һ����Ͷ��������Ȼ�����룬���ǿ�ʼ���ɼ�ֵͶ����A���г�����Ч�ԡ�

����������ȴ��Ϊ��Ȼ�����µ�������ʵ�֡�Խ�Ǵ���Խ��ǿ�����ա��Ļ����������Ϊ��Ԥ�����������P/E���ɣ�����������Σ�ͨ��ѡȡ����ǰ100�Ĺ�˾��������ͨ��ֵȨ����ɡ��ù�˾100��ϡ������벢����һ�ꡣֱ����һ���5�·ݣ����¼���ÿ�����й�˾��P/Eֵ���õ��µġ��ù�˾100��ϡ�����������ϣ���������һ�ꡣ�����㣬ÿ��ֻ����һ�ε��ֽ��ף����������Ѱ�����0.6%���㡣

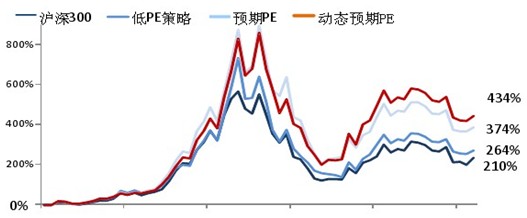

����5���Ժ�Ͷ��������Σ�ͳ�ƽ����ʾ��5���������ۻ�����264%��ͬ�ڻ���300ָ������Ϊ210%�����������㣬���ƽ��ÿ��սʤָ��4%���ң�ͼ1��ʾ�����ڴ˵õ�һ�������Ľ��ۣ���ֵͶ�����й��ǿ��еģ�

|

| ��ͼ1������PE�����뻦��300ָ�������ʱȽ� |

| 05-06 | 06-07 | 07-08 | 08-09 | 09-10 | �ڼ��ۻ� | �껯 | �������� | |

|

����300

|

54.48%

|

166.58%

|

9.53%

|

-29.18%

|

-2.91%

|

210.15%

|

25.40%

|

|

|

��PE

|

66.56%

|

151.60%

|

13.04%

|

-26.17%

|

3.99%

|

263.70%

|

29.46%

|

4.06%

|

�������ɳ��Ժܹؼ�

������Ȼ��P/E�IJ�������Ч�ģ��ָ�������������ԵضԴ��أ���Ȼ�˹���ɫ����ƫ��������û�����ɫ����ÿ����ɫ����ֵ��¼�������ٷ������飬���յó���ɫֵ��������ɫ�������ơ��������Ҫ������ɫ���Ľ�ʱ��Ҳ�����ڶ�ʱ�����ҵ���Ҫ����ɫ��

������ʵ����൱�ڰѸ��ɰ�P/E����������ͨ���������㡢����ó���Ҫ�Ľ����Ҳ���������ʣ���ͨ�����ɵĵ�����ʵ�������ʵIJ��졣������ϣ���Ȼ����Ͷ��������ʵ�֣��������Ѿ�����һ���������ǵó��˽��ۡ�

������ֵͶ�����������岻������ҵ���������ڳɳ��ԡ�Ҳ������δ��Ԥ�������ʲ���֧�Źɼ����ǵĶ��������ǿ�����Ԥ�ڵ�P/Eֵ��ѡ����ɣ��Ľ��Ľ����ģ��5������������374%��ÿ��սʤָ���ķ���������11%����Ȼ��Ԥ��P/Eֵ���������ɫ�ʸ������������⡣

������̬P/E���� ������ʤ

��������ͨ��P/E��������һ����ɫ�����������ǵ�ɫ�ʾ��ܴ����Ͷ������Ҫ�ġ�Ѥ�á���Ȼ�����������ں���ҵ�����ȶ����ڶ�̬ѭ���У��������һ�ɲ���ij���ijЩ��Ʊ���������뾭�����ڵ�U�εˡ�

������һ����̫�ã�ֻ����Ϧ����Ͷ������Ҫ�ľ�����һ����Թ̶��������ڻ�ø������棬��ʱ����P/E�ͳ��ˡ�ѡ����족���ݣ����������ȵ���������ýϸ߳������档

�����Ӻ������ҵ�Ƕ�������������������ҵ���ʺϵ�P/E���ԣ�����ҽҩ�����Ϣ�������ҵ����Ӧ�����ɳ��ԡ��������Щ��ҵ�ﵥ���Ŀ���P/E�����ܷ����ҵ���Բ��õĹ�˾����Ҳ��Ϊʲô���ͷ���Ǯ�����ǿɿڿ��֡�ʥ̫����·���й�ʯ�������Ĵ�����������������ĸ߿Ƽ���ҵ��������ȷʵҲ�Ǻù�˾��

�������Dz����ٿ��������ʱ���ᣬһ�����Ʊ�۸�䶯Ҳ�ܴ�Ʃ�磬ij���й�˾ԭ��PEֵ�ϵͣ���1������۸����ǽ϶࣬PEֵҲ����ȥ�ˣ������Ƿ������ǰ���������������Ǹ��ɣ�ת��Ͷ��PE�Խϵ͵�������Ʊ��

��������������ÿ���¸����µĶ����г��۸�������һ��PE��ÿ���µ���һ����ϡ�ͬ�����ǵ��߽���0.6%�������ѡ��Ľ���ģ�͵�����������434%��ÿ��սʤָ���ķ���������14%��ͼ2��ʾ����

|

| ��ͼ2������̬Ԥ��PE����������ģ�������ʱȽ� |

| 05-06 | 06-07 | 07-08 | 08-09 | 09-10 | �ڼ��ۻ� | �껯 | �������� | |

|

����300

|

54.48%

|

166.58%

|

9.53%

|

-29.18%

|

-2.91%

|

210.15%

|

25.40%

|

|

|

��PE

|

66.56%

|

151.60%

|

13.04%

|

-26.17%

|

3.99%

|

263.70%

|

29.46%

|

4.06%

|

|

Ԥ��PE

|

58.97%

|

224.79%

|

42.90%

|

-37.36%

|

2.56%

|

374.03%

|

36.51%

|

11.10%

|

|

��̬Ԥ��PE

|

55.44%

|

202.03%

|

33.49%

|

-16.83%

|

2.54%

|

434.45%

|

39.82%

|

14.42%

|

����������Դ��Ħ��ʿ�������λ���

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�