�˲���)

�˲���)����Ħ��ʿ���������������ù�Ʊ�ͻ������¼�ơ���Ħ�������á�����Ħ��ʿ�������λ��������Ŷӵ���һ�������ڴ�Ħ�����Ӳ��Ի���233009����Ϊ�ɹ������Ļ����ϣ���Ħ�������û���ͨ����ҵ�����Ӱ�����ģ���Ӳ����ڲ���顢��ҵ�ֶ������������档����ѡȡ�д���ʻ�ȡ�����������ҵ�����ص����á��Ż�Ȩ�أ���Ѱ���ƱͶ�ʵ�������档

����һ�� ����Ͷ��������������

��������Ͷ���ں��ⷢչ���н���ʮ�����ʷ������ղķ˹����˹Ϊ����������Ͷ�ʴ�ʦ��Ӱ���£�����Ͷ�ʲ��Ա�Խ��Խ��Ļ��������ã���Ʒ���г��ݶ��ģ���Բ����������ڹ��ڹ�Ʊ�����Ʒ�г��У��ɻ��������������Ļ���ռ�ݾ������������Ͷ�ʻ����Դ����Ρ�����ڻ�����ƾ���������������ѡ�ɡ���ʱ�Լ����չ�������������Ͷ�ʽ�Ͷ��˼·������������ģ�ͻ����ɼ�����Զ�ִ�г���Ͷ�ʷ�ʽ����������Ͷ�ʲ��Ծ������������ơ�

�������ȣ�����Ͷ�ʲ��������ڱ�������Ծ��ߣ�Ͷ�ʷ�����������ģ�Ϳɾݡ�������Ϊ����ѧ�����ۣ��������������Ͷ�ʾ���ʱ���Ҫ���������Եġ����ġ�����̰�����־塢�嶯�ȵȣ�������Ͷ��ͨ������ƺõ�ģ���ϸ�ִ�б������׳����������е����۸������أ�ʹ��Ͷ�ʾ��߾�Դ������ģ�͡���Ħ����������Ҫ������ҵ�����Ӱ�����ģ��(Multi-Factor Industry Alpha Model)��Black-Litterman�ʲ�����ģ��(B-L Model)�Լ�������������ģ�ͣ���ɴ����ʲ����á���ҵ�����Լ�����ѡ��Ĺ��̡��ڹ��ڸ���Ͷ����ռ�Ƚϸߵ�Ȩ���г��У�ͨ�����������Ե�����Ͷ�ʿ��ڽϴ�̶��ϱ�������Եľ��ߣ�սʤ�����г���

�������⣬��˲Ϣ����A���г�������Ͷ�ʵ�Ч���Լ��ɱ����Ƹ�Ϊ���ԡ��������н�����������Խ��Խ�����еĹ�˾���������й�����ת�͵ļӿ���ṹ�����IJ������룬��ͬ��顢��ҵ����˾֮��ķ�չ���ƽ����ӷֻ�����۾��û���������ṹ����ֵˮƽ���г�ӯ��Ԥ�ڵȵ����صĶ�̬�ݱ䶼������ҵ�����Լ���ҵ�ڸ��ɵ��г����ֲ���һ����Ӱ�졣�����й�˾Ʒ����ݬ���롢ÿ����¶��Ϣ����ı����£���ͳ������������о���ӭ���ϸߵ��ѶȺͳɱ�ѹ����Ȼ����ͨ���������ķ������������Կ�ݵش����г��еĺ������ݣ���̬����Ͷ�ʻ��ᡣ��Ħ�������������õĶ�����ģ�ͣ�����ҵ���г��������۾��á���ҵ�ڡ������β�ҵ��ָ��Ĺ�ϵ���ӻ����������ҵ�Ķ�̬��ֵˮƽ��ӯ��ˮƽ��������ת��ָ�꣬���Ρ���Ƕȵع۲�ͷ���Ͷ�ʻ��ᣬ�ֲ��˻������о��ڹ���ϵIJ��㣬�����Խ�С�ijɱ����Ͷ�ʾ��ߡ�

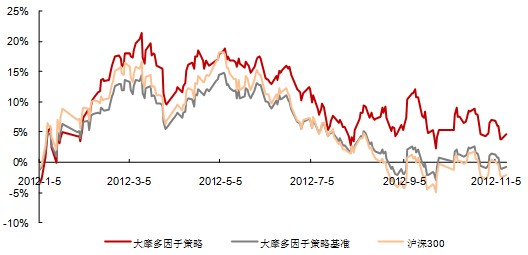

��������������Ͷ�������ʳɹ�����ȡ�����Գ������档����Ͷ�ʽ�Ͷ����ͨ��ȫ���ϸ�µ���ѧģ�ͼ��飬����ʷ�������ھ�������δ���ظ��Ĺ��ɼ������ã�������ʱ������Ʋ��ϼ����������Ͷ�ʲ��Եijɹ���������ģ����ɸѡ����һ���Ʊ��������������ֻ��Ʊ��������Ǵ�����¼����Ӵ�Ħ������Ͷ�ʵ�ģ������������Ϯ�������Ľ�ģ�������Ż��㷨֮�⣬����ģ�ͱ���Ҳ���ű������ĸ��죬��ѡ���Ӹ����ʺ����й�֤ȯ�г����ص㡣��˾��һֻ���������Ħ�����Ӳ�����2011��5�³���������������������������2012��11��12�գ�����ֵ���ֳ�Խҵ���Ƚϻ�6.54%����Խ����300ָ��11.03%��

����ͼ1����Ħ�����Ӳ��Ի������������ֵ����

|

| ͼ1����Ħ�����Ӳ��Ի������������ֵ���� |

����������Դ��Wind���Ϻ�֤ȯ���������о�����

�������� ��ע��ҵ���á�����������

������Ħ�������û����״β�������ҵ�����Ӱ�����ģ�ͣ���ģ�ͽ������ѱ������г��㷺Ӧ�õĶ�����ģ�͵Ļ����ϣ������й�֤ȯ�г���ʵ��������ɴ�Ħ���ڹ����Ŷӿ����ľ�������Ժ������Ե�������ҵѡ��ģ�͡����г������е�����������ȣ���Ħ�������ü�ǿ�ˡ���ҵ���á���һ����ھ����е�Ͷ�ʻ��ᡣ

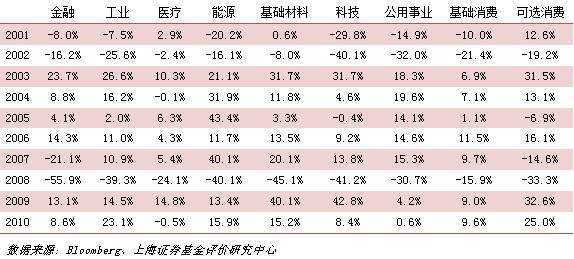

���� ��ҵ���õı�Ҫ�ԡ���ͬ��ҵ���������������������ڲ�ͬ�Լ��ں�۾��������еIJ�����֣����������ͬ��Ͷ�����ԡ��������г�Ϊ�������ǹ۲����500ָ��9���ŵı��֣�����������ʮ������������������ԣ�������һЩǿ���ڰ������Դ���Ƽ��ȣ�ͬ���أ���ͬ������ͬһ��ȵ��������Ҳ�ֻ��������������ֵ�Ͷ��ʱ�ӣ���ҵ����ڲ�ͬ�������ڽλύ�������Խ���̻��ߵ��ڴ��̵ı��֡�������2004��2005�꾭�ù���ʱ�ڣ���Դ����ҵ���ͳ����˽Ϻõ�Ͷ�ʻ��ᡣҲ����˵���ڽ�Ϻ���ж��½��������뽻�ף��ɻ�ȡһ�������档

������1������500ϸ��9������������ʱ���

|

| ��1������500ϸ��9������������ʱ��� |

������A���г���ͬ�������Ű�顢��ҵ֮����ֶ�������ЧӦ���ӽ������������ҵ֮�������ˮƽ�����Զ���ۺ϶�����ر�������桢������ȵ���ҵ���ò��Ի������п�Ϊ����ҵ������������ӯ����������Ӫ���������������Ȳ���ָ���̶��Ͼ����˸���ҵ�г��ڵı��֣��г���ֵ�����Լ�����������Ӱ��������ڵı��֡���Ħ�������û���ģ�ͻ�������ҵ�г����ֵ���Ҫ���أ�������Ե�����ҵ�������µ����ݽ��в����ھ��ɣ��Ա����������Գ��ڵ���Ӧ������������

����ͼ2��������һ����ҵ���������Ƿ�������2012��11��15�գ�

|

| ͼ2��������һ����ҵ���������Ƿ�������2012��11��15�գ� |

����������Դ��Wind���Ϻ�֤ȯ���������о�����

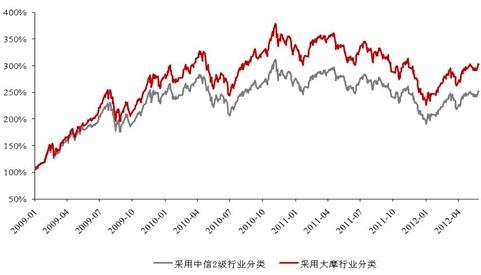

���� ������Ż�Ͷ������ҵ���ࡣ��ѧ��ʵ�õ���ҵ���������ҵͶ�ʵ�ǰ�ᣬ���ڹ������й�˾����п�ҵ��Ӫ�����ô�ͳ��Ͷ���ͷ�������ͷ����������ȫ��ȷ������ҵ����Ľ���������һ���ľ��ޡ���Ħ������ҵ����ͨ����ϸ����ҵ������ҵ�ٵ���ҵȺ�ľ�������ۡ���ȷ�Ŀ̻���ҵ�г����ֵĹ����ȣ�ʹ����ҵ�ڲ��ĸ������Ժ���ҵ֮��ĸ߲����Ը���ͻ�����ڲ��������������������ȶ��ԣ����ⲿ�߲�����Ӱ���ų�������Ŀռ䡣�ӻ�������г���������ά�ȳ�������Ħ���ζ��صķ����������������ҵ184��ϸ����ҵ�Ļ����ϣ�������A�����¹鼯Ϊ54����ҵ ������û������ЧӦ�ĸ��ɣ���ģ��������Ч�����������෨������ڹ�����ҵ�����������������Ͷ�ʻ���������С�

����ͼ3�����෨Ͷ����ҵ����ģ����������ͼ

|

| ͼ3�����෨Ͷ����ҵ����ģ����������ͼ |

����������Դ����Ħ���λ���˾���Ϻ�֤ȯ���������о�����

�������� ���������ŶӾ��о�����

����Ħ��ʿ�������λ���˾��Ϊ���ʻ���˾�������ڻ���֤ȯ�ı����ǻۣ������ⷽ�ɶ�����Դ���ƣ����Ħ��ʿ�������о������;��飬�ٽ��б������ںϣ����о�Ͷ�ʷ�����з����й�����Ĵ�����Ͷ��ʵ������˾�������Ż����٣����»��𡪴�Ħ��Դ��ѡ��λ����Ϻ�֤ȯ�ۺ��������ǻ��������˹����˽Ϻõ�Ͷ�ʹ�����������˾���ж���������Ͷ�ʲ��ţ��Ŷ���Ա�߱������͵�֪ʶ�ṹ������ȫ��Ͷ�л�����ʵս����ḻ������ӵ�����Ƶ�Ͷ�ʹ������̺��ϸ��Ͷ�ʼ��ɣ����ƹ���Ͷ�ʡ������ĸ������ڡ�

�������λ������ž��������人��ѧ����ѧѧʿ�����ڹ���˶ʿ�����ж���֤ȯ�������ҵ���顣��2006������ƽ��֤ȯ��������Ͷ���о������ڲ�Ʒ��ơ�������Ʒ���ṹ����Ʒ�о���Ͷ�ʷ��շ���������ϵͳ�����ȹ�����2009�����Ħ��ʿ�������λ���˾�����δ�Ħ�����ӻ������������Ħ�����Ӳ��Ի�������һ��������������������ԡ�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�