��������ˣ����̻����������˾

���������й��ˣ��й�

���������ɷ�����˾

���������ͳ����ڣ�2013��1��21��

����1 ��Ҫ��ʾ

������������˵Ķ��»ἰ���±�֤�������������ϲ�������ټ��ء����Գ������ش���©�����������ݵ���ʵ�ԡ�ȷ�Ժ������Գе�����������

��ع�˾��Ʊ����

![]()

��������

���������й����й��������йɷ�����˾���ݱ������ͬ�涨����2013��1��18�ո����˱������еIJ���ָ�ꡢ��ֵ���ֺ�Ͷ����ϱ�������ݣ���֤�������ݲ�������ټ��ء����Գ��������ش���©��

������������˳�ŵ�Գ�ʵ���á����㾡���ԭ����������û����ʲ���������֤����һ��ӯ����

��������Ĺ���ҵ������������δ�����֡�Ͷ���з��գ�Ͷ����������Ͷ�ʾ���ǰӦ��ϸ�Ķ����������ļ˵���鼰����¡�

�����������в�������δ����ơ�

��������������2012��10��1������12��31��ֹ��

����2 �����Ʒ�ſ�

����3 ��Ҫ����ָ��ͻ���ֵ����

����3.1 ��Ҫ����ָ��

������λ�������Ԫ

����ע��1��������ʵ������ָ��������Ϣ���롢Ͷ�����桢�������루�������ʼ�ֵ�䶯���棩�۳���ط��ú������������Ϊ������ʵ��������ϱ��ڹ��ʼ�ֵ�䶯���档

����2����������ҵ��ָ�겻�����������Ϲ�������ĸ�����ã�������ú�ʵ������ˮƽҪ�����������֡�

����3.2 ����ֵ����

����3.2.1 �������ڻ���ݶֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

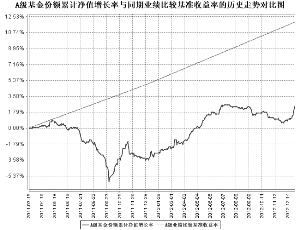

���������ȶ�����ծȯA

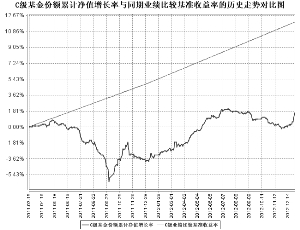

���������ȶ�����ծȯC

����3.2.2 �Ի����ͬ��Ч���������ۼƾ�ֵ�����ʱ䶯������ͬ��ҵ���Ƚϻ������ʱ䶯�ıȽ�

����ע���������ͬ��Ч��Ϊ2011��3��15�ա�

�������ݡ������ȶ�����ծȯ��֤ȯͶ�ʻ�������ͬ���Ĺ涨����������ҪͶ���ھ������������ԵĽ��ڹ��ߣ�����ծȯ�ع�������Ʊ�ݡ���ծ������ծ����ҵծ����˾ծ����ת��ծȯ���������Ϳ�ת��ծȯ�����ʲ�֧��֤ȯ��������Ͷ����һ���г��¹��깺�����п�תծת�����õĹ�Ʊ��Ͷ�ʶ����г���Ʊ��������ҵ�塢��С�壩��Ȩ֤���������Ͷ����ϱ���Ϊ��ծȯ�ȹ̶��������ʲ���Ͷ�ʱ��������ڻ����ʲ���80%�����п�ת��ծȯ���������ڻ����ʲ���ֵ��30%����Ʊ��Ȩ����Ʒ��Ͷ�ʱ��������ڻ����ʲ���20%��Ȩ֤Ͷ�ʱ��������ڻ����ʲ���ֵ��3%�������ֲ����ڻ����ʲ���ֵ5%���ֽ��������һ�����ڵ�����ծȯ�����ݻ����ͬ�Ĺ涨���Ի����ͬ��Ч֮����6�����ڻ�������ʲ����ñ�������ϻ����ͬҪ�������ڽ����ڽ���ʱ�������ʲ����ñ������ϻ����ͬ�й�Ͷ�ʱ�����Լ����

����4 �����˱���

����4.1 ���������������С�飩���

����4.2 �����˶Ա������ڱ���������������������˵��

�����ڱ��������ڣ���������˲���������ݶ�������������Ϊ��������������㾡���Ϊ����ݶ������ı�����棬�ϸ������ˡ������������йط��ɷ��桢�����ͬ�Ĺ涨��

����4.3 ��ƽ����ר��˵��

����4.3.1 ��ƽ�����ƶȵ�ִ�����

�����������ڣ�������������ϸ�ִ���ˡ�֤ȯͶ�ʻ��������˾��ƽ�����ƶ�ָ���������˾�ڲ���ƽ�����ƶȣ����о�������Ͷ�ʾ��ߡ�����ִ�еȸ������ڣ���ƽ�Դ���������Ͷ����ϡ�

������˾����Ͷ�й���ƽ̨�����ھ���Ͷ�г��ᡢͶ����ϯ��ȣ�������ȫͶ����Ȩ�ƶȣ�ȷ����Ͷ����Ϲ�ƽ����о���Դ�����й�ƽ��Ͷ�ʾ����ᡣ

������Թ�˾��������Ͷ����ϵĽ������������۽��ף�ͨ������ϵͳ�еĹ�ƽ���׳����ڲ�ͬͶ�����ͬ��ͬ������ͬһ֤ȯ��ָ���Զ����б������䣬�������ڣ�ϵͳ�Ĺ�ƽ���׳����������ã�δ�����쳣�������Գ������½���ҵ��˾���ա�֤ȯͶ�ʻ��������˾��ƽ�����ƶ�ָ���������˾�ڲ����⡢���½���ҵ�����ع涨��ȷ����Ͷ��������й�ƽ�Ľ���ִ�л��ᡣ�����Թ�˾������еĽ����ϸ��շ��з����ԭ���۸����ȡ����������ԭ���ڸ�Ͷ����ϼ���з��䡣���������ڣ����⡢����ҵ��ƽ�����ƶ�ִ��������ã�δ�����쳣�����

������˾�����¸�Ͷ����ϵĽ�����Ϊ���м�غͷ������Ը�Ͷ����ϲ�ͬʱ�䴰�ڣ�1�ա�3�ա�5�գ��ڵ�ͬ������۽��������ʽ�����T���飬ͳ���������ռ�ű��������������ڣ�δ����Υ����ƽ�����ƶȵ��������˾���¸��������������͵���Ϊ��

����4.3.2 �쳣������Ϊ��ר��˵��

����Ϊ�淶Ͷ����Ϊ����ƽ�Դ�Ͷ����ϣ���˾�ƶ��ˡ��쳣�������취����������������Ӱ���г��۸��ܵ��²���ƽ���ס����������������͵��쳣������Ϊ�����˽綨����Ӧ�ķ��������ƴ�ʩ��

�������������ϸ�ִ�й�˾����ƶȣ�δ���ֱ���������쳣������Ϊ����˾�ϸ�������·�ָ����Ͷ����ϲ��뽻������������ͬ�շ����ף������й�ָ���Ĺ��ɱ������е�Ͷ�ʵ��³��ֵ�ͬ�շ������У��ɽ����ٵĵ��߽�������δ������֤ȯ���ճɽ�����5%��

����4.4 �������ڻ����Ͷ�ʲ��Ժ�ҵ������˵��

����4.4.1 �������ڻ���Ͷ�ʲ��Ժ���������

�����ļ��ȣ�����������һ�������������ߵ��Ƴ������ʴ�����Ʒ�۸��ٶ����ǣ���һ���������г�����δ��ͨ�����͵ĵ��ģ�ͬʱ�����ŵ���ʮ�˴�˳���ٿ����й�δ��ʮ��ľ�������·���ս��������й������������������˼�������̬�ƣ��ھ���������ͨ�����ͼ���˫�ش���£���ծ������ծ����������ǿ��Ʒ�ֳ�������һ�ֵ�ɱ�������ͬʱ���ھ������ȵ�Ԥ���ƶ��£�������Ͷծ���ڵ�����ծ�г�������������������������

�����ļ��ȣ���������˶������еĻ�������ȡ��Ԥ�ڲ�һ�£���Ϊ�й��п��������������Ļ������ߣ���һ����ȡ��Ϣ�ȿ������ߣ��ѳ����ڽ���ծ��Ϊ�����õ��ص㣬��תծ���棬Ҳ��ծ�Խ�ǿ��

�������¸ֵ�Ʒ����Ϊ�������ص㣬�����ļ���ҵ���������岻�ѡ�

����4.4.2 �������ڻ����ҵ������

��������2012��12��31�գ������ȶ�����ծȯ��֤ȯͶ�ʻ���A��ݶֵΪ1.025Ԫ���ݶ��ۼƾ�ֵΪ1.025Ԫ������ݶֵ������Ϊ0.79%��ͬ�ڻ���ҵ���Ƚϻ���������Ϊ1.60%���������ݶֵ�����ʵ���ҵ���Ƚϻ�������0.81���ٷֵ㣻�����ȶ�����ծȯ�ͻ���C��ݶֵΪ1.017Ԫ���ݶ��ۼƾ�ֵΪ1.017Ԫ������ݶֵ������Ϊ0.79%��ͬ�ڻ���ҵ���Ƚϻ���������Ϊ1.60%���������ݶֵ�����ʵ���ҵ���Ƚϻ�������0.81���ٷֵ㡣

����4.5 �����˶Ժ�۾��á�֤ȯ�г�����ҵ���Ƶļ�Ҫչ��

����δ��һ��ʱ�䣬���Ż������ߺͲ������ߵ��ȶ����������жϣ�����ծȯ�г�����Ȩ�����г�����������һ�������Գ�ԣ�����ġ����á�ʱ�⡣����ծȯ�г����ԣ����п��ܼ����ڻ������߷���ά������ع�Ϊ���IJ���˼·����֤���м��г������Եij�ԣ�����ǵ�ծȯ�г�����������ծƷ�־������ļ��ȵĵ�������ֵ�۸���������ü�ֵ���֣����ͬʱ�������ȶ��IJ�������Ҳ���г�����δ������ծ�Ļ����濪ʼ�����ֹ���������ˣ��������Գ�ԣ���ƶ��£�ծȯ�г����ܻ����һ����С������

������Ȩ�����г����棬������Ϊ�����Ų��õĽ����������ʤ���ٿ����й�����δ���г��ɳ���·�����µ��������������ս����������������й�˾�У��ؽ�����һ��������δ��ʮ���й�����ת�ͺͳɳ��Ĺ�˾��δ��һ��ʱ�䣬�����Ͷ��Ҳ������һ��Ʒ��Ϊ����Ʒ�֣�Ȼ���С�����ʽ��������г��ȵ�Ʒ�ֵ��У����һ���������档

����5 Ͷ����ϱ���

����5.1 ������ĩ�����ʲ�������

����5.2 ������ĩ����ҵ����Ĺ�ƱͶ�����

����5.3 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С�����ǰʮ����ƱͶ����ϸ

����5.4 ������ĩ��ծȯƷ�ַ����ծȯͶ�����

����5.5 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����ծȯͶ����ϸ

����5.6 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰʮ���ʲ�֧��֤ȯͶ����ϸ

���������𱾱�����ĩδ�����ʲ�֧��֤ȯ��

����5.7 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����Ȩ֤Ͷ����ϸ

���������𱾱�����ĩδ����Ȩ֤��

����5.8 Ͷ����ϱ��渽ע

����5.8.1 ������Ͷ�ʵ�ǰʮ��֤ȯ�ķ������屾��δ����ܲ����������飬���ڱ����������ǰһ����δ�ܵ�����Ǵ�𡢴�����

����5.8.2 ������Ͷ�ʵ�ǰʮ����Ʊδ���������ͬ�涨�ı�ѡ��Ʊ�⡣

����5.8.3 �����ʲ�����

����5.8.4 ������ĩ���еĴ���ת���ڵĿ�ת��ծȯ��ϸ

����5.8.5 ������ĩǰʮ����Ʊ�д�����ͨ���������˵��

���������𱾱�����ĩǰʮ����Ʊ��δ������ͨ���������

����5.8.6 Ͷ����ϱ��渽ע������������������

�����������������ԭ����֮����ϼ���֮����ܴ���β�

����6 ����ʽ����ݶ�䶯

���������

����ע�����깺�ݶ������Ͷ��ת����ݶ����طݶת�����ݶ

����7 �����ļ�Ŀ¼

����7.1 �����ļ�Ŀ¼

����1.�й�֤����������ȶ�����ծȯ��֤ȯͶ�ʻ����������ļ���

����2.�������ȶ�����ծȯ��֤ȯͶ�ʻ�������ͬ����

����3.�������ȶ�����ծȯ��֤ȯͶ�ʻ����й�Э�顷��

����4.���������ҵ���ʸ�������Ӫҵִ�պ�˾�³̣�

����5.�������ڻ����ȶ�����ծȯ��֤ȯͶ�ʻ������ƶ�������¶�ĸ�����ԭ�塣

����7.2 ��ŵص�

������������ˡ������й��˴���

����7.3 ���ķ�ʽ

������������˰칫��ַ��������������ƽ���������28���к���������19��

���������й��˵�ַ�����������������пڴ��1��Ժ1��¥

����Ͷ���߶Ա��������������ʣ�����ѯ��������˻��̻����������˾��

�����ͻ�����绰��4007008880���ⳤ;�ѣ���010��58573300

���������������ַ��http������www.hsfund.com

�������̻����������˾

����2013��1��21��

�˲���)

�˲���)

����˵�������а�