�������������ػ��º��չ����������ʥ���ڶ�����������������Ȼ�ֹۡ�QE�˳�������ӳٵ����꣬�Ҷ����ɳ�������������ڻ������������˫��֧���£����������ֽξ������Ʒ���������ȵ�Ͷ�ʱ�ġ�ŷ���г����ڹ�ȥ���������ʱ���������ʽ�����ı����£��ʽ��ƶ�Ч�û��������ͣ������ü�ֵ�½��������г����ٷֻ������û�����Ϻá���ֵ��Ժ������г���������г������������ü�ֵ���ͻ��������������A���г�����ػ���ֵ�����ϴ��˹������á���Ʒ��ػ�������������Ȼ���ߡ�12��QDIIͶ�ʽ����ʶȻ�����������ѡ�����г�Ʒ�֡����ǵ�ʥ�����أ���Ʒ�Ͻ�����ѡ���ɿƼ��༰�߶����ѻ��𣬾����Ƽ���̩��˹���100ָ�������������ȫ��߶�����Ʒָ����ǿ����

���������г���������������ǡ���ô���QE�˳�Ԥ�ڽ�������

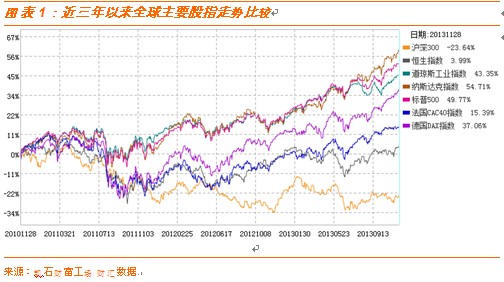

�������������ػظ��չ�����º͵�������

�������ڵ�һϵ��������ʾ���������þ����ļ��ȳ�����ͣ���¼��Ķ��ݳ�������»ص��º��յĹ���ϡ�12�·ݣ�������ʥ���ڶ����ѵ����������������Խ�����������

������ҵ���ݺ�ת��11�³�������������ʾ������10��������ũ��ҵ��λ20.4���ˣ����г�Ԥ�ڵ�12���ˣ���ʧҵ�ʡ��Ͷ������ʲ������롣��������11��27�չ�����������ʾ����ֹ11��23�գ������ڵ�����������״�����ʧҵ�ȼ����������½�1����31.6���������г�Ԥ�ڵ�33���ҽ����ļ��������ĵ͵㡣����������ʾ��������ҵ�г���һ����ת����������������ͣ�ڵ�Ӱ�졣

��������10������Ʒ���������½�2%�����г�Ԥ��һ�¡��ֹ۵��ǣ���������Ʒ�������������ȶ����߿Ƽ���Ʒ��������С�����ǣ�����Ϊ11�·ݵĻ������������˻�����

������Ϊ���ú��������Ƶ�����ָ��֮һ������11 ����Ъ����ѧ����������ָ����ֵΪ75.1�������г�Ԥ�ڵ�73.1�Լ�10�µ�73.2������������ҪԴ�ڸ�ԣ��ͥ���������ĵķ������������ͥ�������Ѻþ�ҵǰ����Ȼ�е����ǡ�

����ͨ�ͷ��棬����10�·�CPIͬ������1.0%������Ϊ2009��10�·�������С��Զ��������2%��ͨ��Ŀ�꣬�һ������½�0.1%��

����QE�����˳�����С��Ԥ�ڽ����г�����

����11���У�������������10�·ݻ��������ƶ������Ҫ�������ᵽ�����������¡�������Ԥ�ƣ�δ�������ľ������ݽ���������г�ίԱ���йؾ�ҵ�г�״�����ں�ת��չ����һ�£������δ���������������ʲ������ģ��ú��������ü�Ҫ�ٶȷ�������QE���źţ��������ʱ��г����ٴβ������������������ݵĺ�ת����һ����ǿ���г��ĵ��ǡ�

�������������ڴ�ǰ�г�һ��Ԥ�ڵ�QE�˳�����14��3�·�������12�·���������С�����¼�����ʹ��������������Ҳ��ʮ���º͡���Ҫ���ѵ��ǣ�12�³���������11�·�ũ��ҵ���ݣ�����12 �·��Ƿ�ʼ����QE ������Ҫ���á�

����һ���棬���ø�������º͡���ҵ������Ϊ�������Ƿ��˳�QE����Ҫ�ο������к�ת������覴á���������������Ȼ������ʾ���������þ߱����յĶ�����������Դ��������������˳�QE�������ϵ͵�ͨ��ˮƽ��ҲΪ����������ά�ֿ������߲����ṩ�˿ռ䡣

������һ���棬Ү����Ϊ��һ�ε���������ϯ��������һ�µ����Ρ���Ϊ���Ͽ˽��������ĸ��֣�Ү��˼·�Ƿ��п���������ƫ���ɵĻ������ߣ���ʹ�����������Ų��Ͽ˻������߹켣������ǰ�ߡ����ң�Ү��Ҳ�ڽ��ڷ����˼��������������������߱�Ҫ�����ۡ�

�������ң��Աȶ�����ĩ���������г�Χ��QE�˳��ļ��η������������г������������г�����QE�˳��IJ���������������������������ؽ�����ض��г����ƿ�Ȩ����ˣ��ڻ�����������Ե�˫��֧���£����������ֽξ������Ʒ���������ȵ�Ͷ�ʱ�ġ�

����ŷ��������ƽ�ȣ��ʽ��ƶ�Ч�ý���

����ŷ����ϲ�Dzΰ룬���屣��ƽ�ȡ�ŷ��ίԱ��11��2�շ���������ʾ��ŷԪ�����þ���ָ���������ƣ���10�µ�97.7������11�µ�98.5�����������������ˮƽ��������ŷԪ��11������������ָ����һ���»���-15.4��10������������ָ��Ϊ-14.5����

�������ң��¹�ִ���Ļ�������������������11�²�ǩ���������Э�飬��ζ�ŵ¹����ֽ����²������죬�������ŷ���ü��г���������֧�š�

�������⣬ŷ������11�������µ�������25��������0.25%��ͬʱ��ʾ��2015��7��֮ǰ�������������ṩ�����������ԡ�����ζ��δ��һ��࣬ŷԪ������ֻҪ�ṩ�ϸ��ѺƷ�����ܴ�ŷ���л���������������ԡ�

������ˣ�����Խ��Խ�������ͳ�Ա�����Ѿ���˥��������ŷ���ø��յĻ���Խ��Խ�㷺����Ͽ��ɵIJ����ͻ������ߣ�δ�������������Ȳ����ơ�

��������������ȫ���ʽ��������ִ�ծȯ�ʲ���������ʲ�������������ŷ���г������ڹ�ȥ��������µ�ʱ���ڳ���������ʽ����롣��ָ���ӽ�������ߵ������£��ʽ���г����ƶ�Ч�û��������͡�

���������г���QE�˳���в���ɵ��������漰��ֵȱһ����

����ǰ���ڱ��������Ǿ��ᵽ��QE�˳���������г��ܵ��ij����Ϊ���ҡ���ʷ������ʾ���������������ս������Բ��������г���ɳ�������������ĩ�����Ǹ������ҵĴ����ֵ�Լ������г��ı�����������Ϊ����������QE��ծ��ģ��Ԥ�����¡�����ĿǰQE�˳�Ԥ�������ӳٵ�14��3�£�ʹ�����˾�������ڳ��ܵ�ѹ����ʱ�������⣬�����ǵ�����QE�˳��Ǵ�������������δ������ȡ��Ϣ��һϵ�л��ҽ������ߣ������г��ж��ڽ����ܳ������ʱ�������������������������淢���г��ľ���������

�������ǵ�����������QE�˳�����ȡѭ���ķ�ʽ�������г����ֽ��ֻ�����Զ��ԣ����û�����Ϻõ������г����ң����й�������˹�ȣ������������й�ֵ��Ժ�����֤ȯ�г����ܵ��ij������Խ�С���������һ�����ʽ����롣

������ϵ�ǰQDII����IJ�Ʒ������ص�Ͷ������г����й��������Ļ����г���ֵ���ص��ע������Ϊ14���ص㲼�ֵIJ�Ʒ�������ڿ�������A���г������QDII����ֵ�����ϴ����ص����á�

������Ʒ���г�����������Ȼ����

������������ѹ���ͼۡ�����������������ʾ����������ԭ�Ͳ�Ʒ�������ţ����ο�����������ͬʱ�����ʺ�̸ȡ����Ҫͻ�ơ�������������ɽ���Э�飬��ŵֹͣ����5%����Ũ���˻����������Ӧ�ſ��������ܼ�Լ70����Ԫ���Ʋô�ʩ�����ڿ�����Э���ܹ��������У�����ԭ�ͳ������Ƶķ��ɣ������ͼ۹���ѹ�ơ�

������������棬�ڶ�������δ����ɫ�Լ�������Ԫ������Լ�£����ü�ֵ����ȴ���

�������ز�����С�����¡�����ָ�������ʾ����������סլ������10�¼������»�0.58%����������2%��Ԥ��ֵ��δ����������ͬ���»�2.17%��Ϊ2011��5�������״θ�������

|

����12��QDIIͶ�ʣ��ʶȻ�������ѡ���ɿƼ��༰�߶����ѻ���

���������������������þ�������ͣ���¼��Ķ��ݳ�����ػ��º��չ����������ʥ���ڶ����ѵ���������������12�·��Խ�����������QE�˳�������ӳٵ����꣬�������г�����QE�˳��IJ�������������������ڻ�����������Ե�˫��֧���£����������ֽξ������Ʒ���������ȵ�Ͷ�ʱ�ġ�ŷ���г��ڹ�ȥ��������µ�ʱ���ڳ�������ʽ����뱳���£��ʽ��ƶ�Ч�û��������͡�

���������г��ж��ڽ��������ܳ����ʱ�����������������������淢���г��������������ǵ�����������QE�˳�����ȡѭ����ʽ�������г����ֻ������û�����Ϻá����������й�ֵ��Ժ������г������ü�ֵ���ͻ�������������ص�Ͷ������г����й��������Ļ����г���ֵ���ص��ע������������A���г������QDII����ֵ�����ϴ����ص����á���Ʒ��ػ�������������Ȼ���ߡ�

�����ڴ˱����£�12��QDIIͶ�ʽ����ʶȻ�����������ѡ�����г�Ʒ�֡����ǵ�ʥ���ڶ����ѵĴ̼�����Ʒ�Ͻ�����ѡ���ɿƼ��༰�߶����ѻ��𣬾������̩��˹���100ָ�������������ȫ��߶�����Ʒָ����ǿ����

����ţ���Ƽ�����̩��˹���100ָ�������������ȫ��߶�����Ʒָ����ǿ����

������̩��˹���100ָ�����𣺸û��������˹���100ָ������Ʊ�ʲ���Ҫ��ȡ��ȫ���Ʒ��������ϸ��Ͷ�ʳ���Լ�������������չ����ֶΣ��Եͳɱ����ͻ�����ʵ�ֶ���˹���100ָ������Ч���٣�����������С������˹���100ָ���ɷֹɾ����и߿Ƽ����߳ɳ��ͷǽ��ڵ��ص㣬�������Ƽ��ɵĴ�����Ȩ������Ϊƻ�����ԣ�������������ȸ衢Ӣ�ض������֪����˾���û���������������ʴﵽ25%��

�����������ȫ��߶�����Ʒָ����ǿ���𣺸û�����ٱ���ȫ��߶�����Ʒָ����ָ����������ŷ���г����ȵ��ݳ�Ʒ����Ʒ�ƣ��ص��������װ���μ��ݳ�Ʒ����������Ѿ��̡����������ȵȣ����и�ë���ʺ߹ɱ��ر����ص㡣������ʾ���߶�����Ʒ��ҵ�����ȶ��������������������û���������������ʳ���28%������һ����������ʳ���38%���ұ��ֽϵ͵IJ�����س����ȡ�

|

|

����˵�������а�