摘要

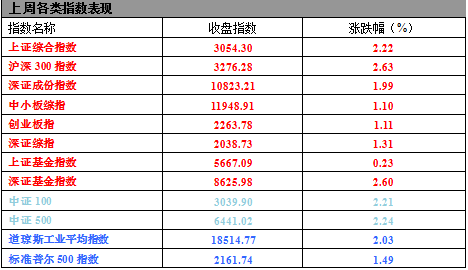

上周,沪深两市双双收涨。上证综指收于3054.30点,涨66.20点,涨幅为2.22%;深证成指收于10823.21点,涨211.41点,涨幅为1.99%;沪深300指数收于3276.28点,涨84.00点,涨幅为2.63%;创业板指数收于2263.78点,涨24.78点,涨幅为1.11%。小盘股强于大盘股。中证100

相关公司股票走势

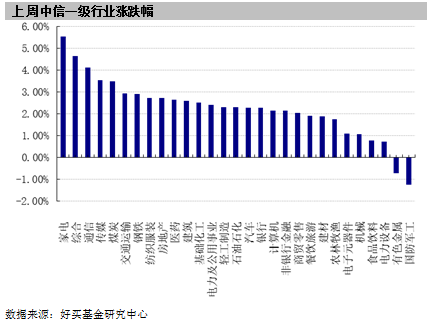

上涨2.21%,中证500上涨2.24%。上周,29个中信一级行业中有27个行业上涨。其中,家电、综合和通信表现居前,涨幅分别为5.53%、4.64%和4.11%;国防军工、有色金属和电力设备表现居后,涨跌幅分别为1.25%、0.72%和0.73%。

上周,中债银行间债券总净价(总值)指数下跌0.05%,收于119.94点。

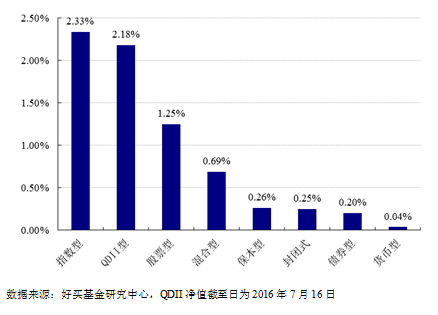

上周,国内各类型基金涨跌不一,指数型和QD型基金表现相对较好,分别上涨2.33%和2.18%。而货币型和债券型基金表现相对居后,分别下跌了0.20%和0.04%。

股票型基金:随着7 月份中报季的到来,市场将向业绩驱动方向倾斜,绩优股将对于绩差股有超额收益。今年上半年投资增速回落,消费增长平稳,外贸延续低迷的格局,但季度经济波动表现得如此平稳,仍然超出了预期。进一步反映了政府在稳增长与调结构之间进行着艰难的平衡。从法国到土耳其,地缘风险不平静,避险类资产仍具吸引力。国企改革试点方案符合预期但进度超预期,作为供给侧改革的配套措施,叠加上市公司股权激励管理办法出台,国改有望进入加速道。考虑到吃饭行情正部分透支,维持结构性行情观点。坚持优质选股型基金搭配热点主题基金,建议投资者逐步布局。在基金配置方面,建议投资者关注长信量化先锋、中欧新蓝筹、嘉实优质企业和兴全轻资产等。

债券型基金:总体上,经济低位运行,央行适度放水维持资金面宽裕,经济总需求不强导致通胀无虞,央行并不会受到通胀的制约而收紧流动性,在这个过程中,债券等金融资产的价格则因为流动性宽松得到支撑,中国债市价值洼地效应将逐渐得到认可,债市有望迎来新一轮上涨。

QDII基金:综合而言,港股市场一直处于估值洼地,而且股息率也相对较高,港币兑美元汇率也一直比较稳定。所以近期也可以看出其具有一定的抗跌性,此前在全球市场表现不佳的情况下,逆势上涨,但仍需警惕海外不稳定因素的影响,近期需相对谨慎;另一方面,我国宏观经济增速放缓,人民币贬值压力仍存。由于全球市场缺乏优质的安全资产,所以全球资产配置将是趋势。近期而言,全球资本市场受汇率和政治格局波动的影响,风险加剧。建议投资者近期保持低仓位,也可适当关注海外高息债类产品。相关基金推荐:富国中国中小盘和鹏华全球高收益债。

市场回顾

一、 基础市场

上周,沪深两市双双收涨。上证综指收于3054.30点,涨66.20点,涨幅为2.22%;深证成指收于10823.21点,涨211.41点,涨幅为1.99%;沪深300指数收于3276.28点,涨84.00点,涨幅为2.63%;创业板指数收于2263.78点,涨24.78点,涨幅为1.11%。小盘股强于大盘股。中证100上涨2.21%,中证500上涨2.24%。上周,29个中信一级行业中有27个行业上涨。其中,家电、综合和通信表现居前,涨幅分别为5.53%、4.64%和4.11%;国防军工、有色金属和电力设备表现居后,涨跌幅分别为1.25%、0.72%和0.73%。

上周,中债银行间债券总净价(总值)指数下跌0.05%,收于119.94点。

上周,欧美主要市场普遍上涨。其中,道指上涨2.03%,标普500上涨1.49%;道琼斯欧洲50 上涨2.55%。亚太主要市场普遍上涨。其中,日经225指数上涨9.21%,恒生指数上涨5.33%。

|

|

|

二、基金市场

上周,国内各类型基金涨跌不一,指数型和QD型基金表现相对较好,分别上涨2.33%和2.18%。而货币型和债券型基金表现相对居后,分别下跌了0.20%和0.04%。

上周各类基金平均净值涨跌幅

|

|

|

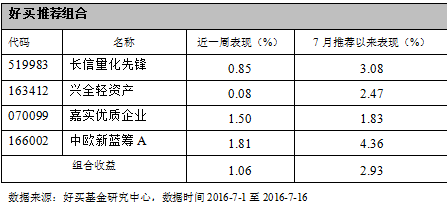

上周,好买牛基组合上周业绩为1.06%,7月推荐以来收益为2.93%。

|

上周焦点

一、 中国经济平稳驶过前半程 房地产与民间投资成最大隐患

中国二季度经济成绩单已经全部出炉。统计局数据显示,二季度GDP增速6.7%,与一季度增速持平,但仍处2009年1季度以来新低。上半年固定资产投资同比增长9%,规模以上工业增加值增6%,社会消费品零售总额增速为10.3%。

二、 国企改革提速!央企各项试点工作全面铺开

中证网在国资委召开的媒体通气会中获悉,央企试点工作全面铺开,神华、宝钢等7家央企开展国有资本投资公司试点,中国建材和中材集团等3对重组企业开展了试点。中证网援引国资委副秘书长彭华岗称,国企集团层面重组步伐不断加快,五组10家中央企业重组工作正积极推进,还有几组工作正在酝酿,中央企业户数年内有望整合到100家之内。

三、 证监会发布私募资管业务运作管理规定

证监会发布《证券期货经营机构私募资产管理业务运作管理暂行规定》,规则主要适用于证券期货经营机构通过资管计划形式开展的私募资产管理业务,同时,私募证券投资也应参照执行。

四、存准考核起用日终余额平均法,旨在消除流动性时点波动

自2016年7月15日起,人民币存款准备金的考核基数由考核期末一般存款时点数调整为考核期内一般存款日终余额的算术平均值。同时,按季交纳存款准备金的境外人民币业务参加行存放境内代理行人民币存款,其交存基数也调整为上季度境外参加行人民币存放日终余额的算术平均值。

好买观点

一、 股票型基金投资策略

宏观面:2016年上半年经济运行平稳。三大产业中:第一产业维持低增长,第二产业受到房地产及基建投资带动建筑业增长的影响,较一季度回升,第三产业得益于房地产销售的快速增长,同时受到去年同期金融业高基数的制约,增速小幅回落。三大需求当中:投资仅依靠基建的大规模投入而维持在高位,制造业投资持续下行,房地产投资已现疲软之态;消费受到房地产、汽车及原油消费的带动而维持平稳,但持续性也面临较大压力;外贸受制于内外需的持续疲软表现低迷。

政策面:证监会发布《证券期货经营机构私募资产管理业务运作管理暂行规定》,规则主要适用于证券期货经营机构通过资管计划形式开展的私募资产管理业务,同时,私募证券投资也应参照执行。《规定》是在《证券期货经营机构落实资产管理业务“八条底线”禁止行为细则》实践以及前期近一年征求意见基础上制订发布的。可以说,此次《规定》的颁布,标志着对资管类业务的规定,从行为细则上升到证监会规范性文件,提高了法律效力,增强了对机构的约束力。依照新老划断的原则作出了过渡期安排,考虑产品本身实际情况,对存量的保本型私募产品、委托不符合条件的第三方机构提供投资建议的私募产品,不要求立即清理,但合同到期前不得提高杠杆倍数,不得新增净申购规模,合同期或保本周期到期后,转换运作方式或自然清盘,不得续期。

资金面:周三央行进行了7天期逆回购操作300亿,同日有300亿逆回购到期,中标利率保持持平,单日净回笼为零,终结了持续的净回笼局面。周三另有1270亿3个月期MLF到期,央行也积极应对,续作了2590亿元的MLF,及时补充流动性。据统计7月到期的MLF以及央票共计7128亿元,另外中下旬即将迎来企业缴税,因此中下旬的资金面仍面临一定压力。但预计央行维稳态度不变,将继续通过逆回购、MLF等流动性工具稳定资金面,此次的超额续作便是印证,资金整体平稳格局或将延续。

情绪面:本周,偏股型基金微微加仓0.07%,当前仓位59.19%。其中,股票型基金仓位下降0.32%,标准混合型基金上升0.12%,当前仓位分别为83.47%和56.14%。根据沪深交易所最新数据,上周两融余额显回暖迹象,截止7月14日,两融余额达0.876万亿元。此外,结构性行情下,股市交易量保持平稳,从数据层面来看,散户交易情绪高于机构投资者。

随着7 月份中报季的到来,市场将向业绩驱动方向倾斜,绩优股将对于绩差股有超额收益。今年上半年投资增速回落,消费增长平稳,外贸延续低迷的格局,但季度经济波动表现得如此平稳,仍然超出了预期。进一步反映了政府在稳增长与调结构之间进行着艰难的平衡。从法国到土耳其,地缘风险不平静,避险类资产仍具吸引力。国企改革试点方案符合预期但进度超预期,作为供给侧改革的配套措施,叠加上市公司股权激励管理办法出台,国改有望进入加速道。考虑到吃饭行情正部分透支,维持结构性行情观点。坚持优质选股型基金搭配热点主题基金,建议投资者逐步布局。在基金配置方面,建议投资者关注长信量化先锋、中欧新蓝筹、嘉实优质企业和兴全轻资产等。

二、债券型基金投资策略

上周中债总财富指数收于168.7617,较前周上涨0.06%;中债国债总财富指数收于169.1145较前周上涨0.01%,中债金融债总财富指数收于169.8914,较前周上涨0.11%;中债企业债总财富指数收于159.9744,较前周上涨0.09%;中债短融总财富指数收于152.7911,较前周上涨0.06%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.32%,上行0.01个基点,十年期国债收益率为2.84%,上行0.04个基点;银行间一年期AAA级企业债收益率上行5.75999999999999个基点,银行间三年期AAA级企业债收益率下行3.19个基点,10年期AAA级企业债收益率下行2.63个基点,分别为3.04%、3.31%和3.94%,一年期AA级企业债收益率上行3.76个基点,三年期AA级企业债收益率下行3.19个基点,10年期AA级企业债收益率下行2.63个基点,分别为3.93%、4.21%和5.11%。

资金面,周三央行进行了7天期逆回购操作300亿,同日有300亿逆回购到期,中标利率保持持平,单日净回笼为零,终结了持续的净回笼局面。周三另有1270亿3个月期MLF到期,央行也积极应对,续作了2590亿元的MLF,及时补充流动性。据统计7月到期的MLF以及央票共计7128亿元,另外中下旬即将迎来企业缴税,因此中下旬的资金面仍面临一定压力。但预计央行维稳态度不变,将继续通过逆回购、MLF等流动性工具稳定资金面,此次的超额续作便是印证,资金整体平稳格局或将延续。

经济面,英国退欧可能对欧洲甚至全球经济产生重要影响,下半年外需不确定性进一步加大。今年前6个月,特别是3月份以来的外贸形势表明在劳动力比较优势下降后,汇率波动因素对进出口增速的影响更明显、更直接。2月底、3月初以来人民币对欧元、日元以及一篮子货币贬值。5月份以来,人民币对美元贬值。从利率平价和巴萨效应来看,美元此轮的升值周期大概率还没有走完。虽然升值最快的阶段已过,但美元的升值之路还将曲折延续,3月份以来美元的弱势在下半年将转为震荡偏强。下半年外需的不确定性增大,汇率对出口的影响取决于政策调控的考量和权衡。

总体上,经济低位运行,央行适度放水维持资金面宽裕,经济总需求不强导致通胀无虞,央行并不会受到通胀的制约而收紧流动性,在这个过程中,债券等金融资产的价格则因为流动性宽松得到支撑,中国债市价值洼地效应将逐渐得到认可,债市有望迎来新一轮上涨。

三、QDII基金投资策略

本周国际方面,全球市场普遍上涨。石油价格既此前大幅调整之后有所回升,上周上涨3%不到,目前每桶油处于48美金左右。美股方面,受非农数据远超预期以及CPI和零售的多重利好影响,导致美元走强,美股频刷历史新高,上周标普500指数上涨1.49%,道琼斯工业指数上涨2.03%。综合来看,美国经济目前处于复苏中期。而“后脱欧时期“,欧洲市场上周也大幅上涨,最终道琼斯欧洲50上涨2.55%。亚太市场上周表现有所分化,日经225指数受安培效应影响,上周持续大幅反弹9.21%。而港股方面,恒生指数和恒生国企指数上周分别下跌1.11%和2.04%。整体而言,近期政治局势动荡,世界各地多处发生恐怖袭击,需警惕相应风险。

国内方面,4月以来一直基本处于阴跌状态,一方面随着经济L型底的确认,导致上涨动能不足,市场风险偏好降低;但是另一方面,经过年初至今的大幅下挫,部分上市公司已具有投资价值。而6月份未能加入MSCI对于市场冲击有限,从中长期来看,对于我国金融市场的进一步改革完善也是件益事。近期需要警惕海外市场的格局变换,尤其英国脱欧事件以及意大利银行事件对于汇率以及市场风险偏好带来的持续影响。截至周五,沪深300上周上涨2.63%,中小盘和创业板分别涨跌幅分别为1.51%和1.11%。外汇方面,人民币近期总体而言还是保持趋势性稳定,目前处在6.68水平左右。

综合而言,港股市场一直处于估值洼地,而且股息率也相对较高,港币兑美元汇率也一直比较稳定。所以近期也可以看出其具有一定的抗跌性,此前在全球市场表现不佳的情况下,逆势上涨,但仍需警惕海外不稳定因素的影响,近期需相对谨慎;另一方面,我国宏观经济增速放缓,人民币贬值压力仍存。由于全球市场缺乏优质的安全资产,所以全球资产配置将是趋势。近期而言,全球资本市场受汇率和政治格局波动的影响,风险加剧。建议投资者近期保持低仓位,也可适当关注海外高息债类产品。相关基金推荐:富国中国中小盘和鹏华全球高收益债。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜