【观点提要】市场观点:国内市场风险偏好继续下降,股市资金面依旧疲弱,货币政策宽松预期下调,市场弱势震荡格局短期内仍难以打破,震荡下行风险大于震荡上行风险。国外方面,尽管近期日本、英国宽松力度有所加大,但7月美国非农就业数据的加大仍会加剧市场对后续宽

相关公司股票走势

配置建议:行业方面,国内外市场预期的明显调整,建议配置重点仍为资金报团品种和和潜在市场轮动受益板块。前者继续推荐食品饮料、新能源汽车和智能汽车、煤炭、家电、龙头医药,后者推荐房地产、银行及非银金融。

2.主题方面,建议关注国企改革主题(随着国企改革加速推进,国企改革主题热度升温,建议重点关注上海国企改革)、PPP(基建稳增长)、高送转主题(半年报披露期)。

一、市场表现:A股继续微幅走弱,国内国债收益率亦继续下行,大宗商品价格涨跌互现,在岸人民币兑美元略有贬值。

1.A股继续微幅走弱,其中尤以创业板跌幅最大。上证综指和创业板指分别下跌0.09%和0.63%。

分行业看,上周共有十个行业出现正收益,其中涨幅居于前三的行业板块分别为房地产、钢铁、商贸零售,涨幅分别为5.46%、1.38%、1.30%;跌幅前三的行业板块为食品饮料、国防军工、家电,跌幅分别为2.08%、1.83%、1.75%。

欧美股市涨跌互现,其中纳斯达克涨幅最大(上涨1.14%),日经225指数跌幅最大(下跌1.90%)。

|

|

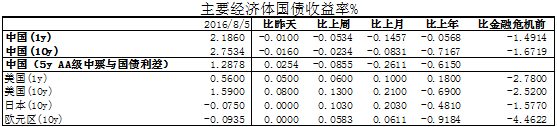

2.国内国债收益率继续下行。1Y期下降5.34bp,10Y期下降2.34bp。

信用利差继续收窄,5YAA级中票与国债利差收窄8.55bp。

美国10Y期国债上升13bp,欧元区10Y期国债下降5.83BP至-0.0935%。

|

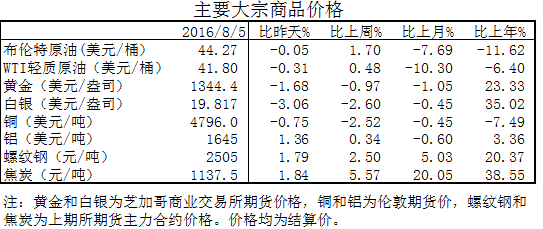

3.大宗商品价格涨跌互现。布油和WTI原油分别上涨1.70%和0.48%。伦铜下跌2.52%,铝上涨0.34%;国内大宗商品全线上涨,螺纹钢上涨2.50%,焦炭上涨5.57%。

贵金属黄金和白银分别下跌0.97%和2.60%。

|

||

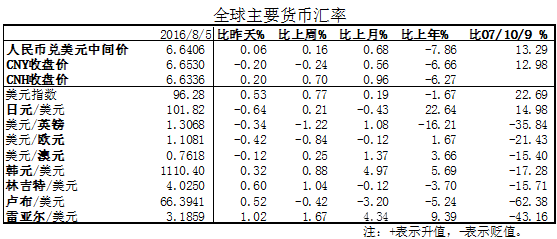

4.在岸人民币兑美元小幅贬值。CHY贬值0.24%,CNH升值0.70%。

美元指数上涨0.77%至96.28;日元兑美元升值0.21%;英镑兑美元贬值1.22%;林吉特和雷亚尔兑美元分别升值1.04%、1.67%。

|

二、宏观经济数据与事件

1.英国央行放弃2%的通胀目标,并将基准利率降低25bp至0.25%,扩大QE规模至4350亿英镑(增加600亿英镑)。

2. 美国私人消费支出改善,失业率与前值持平,非农就业数据大幅超出预期(实际值25.5万,预期值为18万);欧元区和日本制造业PMI表现分化,7月份欧元区制造业PMI终值为52,较前值下滑,7月份日本制造业PMI为49.3,仍低于荣枯线。

3. 7月份中国官方制造业PMI为49.9,3月份以来该数据逐步走弱,并首次跌至荣枯线一下;财新PMI为50.60,自2015年3月份以来首次升至荣枯线以上。考虑到官方制造业PMI样本量更大,与其它中观数据表现也更一致,整体而言,国内经济基本面依旧较为疲弱。

4.人民银行发布2016年二季度货币政策执行报告,强调为结构性改革营造中性适度的货币金融环境;同时,表示“由于资产负债表效应,降准可能会导致本币贬值压力加大和外汇储备下降”。

5.中国7月外汇储备为32020.5亿美元,预期值和前值分别为32000亿美元和32052亿美元。

三、流动性状况:股市资金面继续呈现存量消耗特征,资金面的疲弱仍是制约市场好转的重要影响因素。

1.公开市场操作:净回笼货币1615亿元(投放4485亿元,回笼6100亿元)。

2.两融余额:-77亿元(两融余额8643亿元,比上周四下降77亿元)。

3.解禁市值:总解禁市值减少-82亿元(下周总解禁市值为201亿元,较本周减少82亿元,解禁压力持续下降),其中,定增解禁市值减少112亿元(下周定增解禁市值为70亿元,本周为182亿元);分板块来看,主板、中小板、创业板解禁规模分别为45亿元、16亿元、140亿元,创业板的解禁压力最大。

4.本周A股整体大小非减持规模为14.64亿元,已连续17周出现净减持。

5.两市成交:本周沪深两市日均成交额较上周减少1687亿元,降幅为30.43%(本周两市日均成交额为3858亿元,上周两市日均成交金额为5545亿元),两市成交进一步缩量。

6.证监会最新核准了13家企业首发申请,近期IPO放开节奏持续加快。

四、市场观点:国内市场风险偏好继续下降,股市资金面依旧疲弱,货币政策宽松预期下调,市场弱势震荡格局短期内仍难以打破,震荡下行风险大于震荡上行风险。国外方面,尽管近期日本、英国宽松力度有所加大,但7月美国非农就业数据的加大仍会加剧市场对后续宽松空间及效果的担忧,美联储加息预期的变化以及全球宽松到头的担忧是影响外围市场环境的关键变量。

1.近期国内两市成交明显缩量,两融余额也进一步下滑,市场缺乏明晰主线的特征进一步显现;与此同时,投资者对打新和债券的追逐却异常热衷(打新中签率最低降至万分之二,本周发行的“16株国投”的认购倍数达到150倍以上,“16东港债”亦超过50倍)。股市交投清淡、债市及大新市场火爆的背后是市场风险偏好进一步降低,不确定性环境之下,投资者选择接受确定性更高的低收益。

2. 央行二季度货币政策执行报告强调降准对汇率的影响,并强调为供给侧改革创造条件和环境。从当前经济基本面以及汇率市场来看,G20会议之前,汇率维稳需求依旧强烈,这仍旧是降息降准难期的重要因素。在基本面缺乏亮点,货币政策宽松预期下降的背景下,市场上行动力进一步回落。就短期而言,7月份M2增速大幅回落为大概率事件。

3.就市场监管环境而言,监管层金融去杠杆的监管思路依旧延续,预计监管趋紧对市场情绪和风险偏好的影响在短期内依旧继续得到体现。

4.美国非农就业数据大超预期,仍需进一步留意全球宽松到头预期和潜在的美元指数阶段性走强带来的影响。

五、配置建议:预计整体市场仍将维持震荡走势,轻指数、重个股。

1.行业方面,国内外市场预期的明显调整,尤其是宽松预期的下调,将会对风险偏好和市场情绪产生一定的压制,前期风险资产和无风险资产普涨的逻辑正在遭受侵蚀和弱化,结合年中业绩预告和基金二季报,建议配置重点仍为资金报团品种(景气度持续改善,盈利表现出众或明显好转且可持续+估值因素+政策催化+潜在加仓空间,主要建议关注食品饮料、新能源汽车和智能汽车、煤炭、家电、龙头医药)和潜在市场轮动受益板块(超跌+基本面有支撑+主题性催化因素,重点关注房地产、银行及非银金融;预计下半年潜在受益板块之一为房地产,从投资、销售、资金到位等数据来看,其基本面好于预期,且从数据来看,市场对下半年房地产投资和销售的基数效应的担忧明显超出理性范围,此外,部分地产股(招商蛇口、金融街等等)的高股息率也使得其更易成为弱市背景下资金偏好的标的)。

2.主题方面,建议关注国企改革主题(随着国企改革加速推进,国企改革主题热度升温,建议重点关注上海国企改革)、PPP(基建稳增长)、高送转主题(半年报披露期)。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜