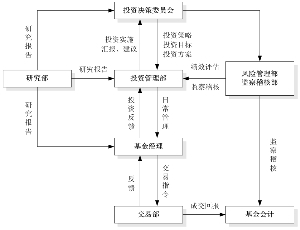

���������Ͷ�ʾ���ίԱ���쵼�µ��Ŷ�ʽͶ�ʹ������ƣ������Ͷ�ʹ�����������ͼ��ʾ��

����������ǿծȯ��֤ȯͶ�ʻ����ۼƷݶֵ��������ͬ��ҵ���Ƚϻ������ʵ���ʷ���ƶԱ�ͼ

����(�Ͻ�D30��)

��������������ծȯ������ܺ�����ģ�ͣ�Ԥ�����ʱ仯���ƣ�ȷ��Ͷ��

��ع�˾��Ʊ����

![]()

��ϵ�Ŀ��ƽ�����ڣ�ʵ�־��ڹ�����

����������ծȯ�г���Ϊ�����г������һ���л����֣�ͨ�������϶��¡��Ժ�۾������ơ���������������Լ�ծȯ�г��ʽ�������صķ����������ж����ʺ����������߿����ƶ��ķ���ͷ�ʽ�����ݴ�ȷ���̶������ʲ���ϵ�ƽ�����ڡ���Ԥ�����ʺ�������ˮƽ����ʱ�������϶�ƽ�����ڻ��������й̶������ʲ���ϵ�ƽ�����ڣ���Ԥ�����ʺ�������ˮƽ�½�ʱ�������ϳ�ƽ�����ڻ��������й̶������ʲ���ϵ�ƽ�����ڡ�

�������������ķ�����ܰ�����۾���ָ��ͻ��ҽ���ָ�꣬���������г��и��ֹ������صı仯���Ӷ��ж�ծȯ�г����ơ���۾���ָ�������GDP��CPI��PPI���̶��ʲ�Ͷ�ʡ�������ó�ף����ҽ���ָ����������ҹ�Ӧ��M1��2������������������������ʡ���۾���ָ��ͻ��ҽ���ָ�꽫�������л������ߣ����л�������ͨ���������ʡ���������ʡ������г�����������ָ���ȷ�ʽ�������г����ʱ䶯��ͬʱ�����л������߶Խ��ڻ������ʽ���Ҳ����������Ӱ�죬�Ӷ�����ծȯ����䶯���������ڶ��г����ʱ䶯��ծȯ����䶯���г�ַ����Ļ����ϣ�ѡ�����͵������ž��ڹ̶������ʲ���ϡ�

������2����������

�����������ʲ�����еij����С�����ծȯ��Ҫ����������������״�ı仯���к������á���������ȷ���̶������ʲ����ƽ�����ڵĻ����ϣ���������������߱仯��Ԥ�⣬��ʱ���ø������������ߵ���˲��Ի��������������߱仯���ӵ������弰���β��Թ�����ϣ������ж�̬������

������3������ծ���ò���

�����������ʲ��ڲ�ͬ����ծȯ�ʲ�������ò�����Ҫ��������������������÷��չ�����ʵ�֡�����������������Է��棬������һ��������������ں�����г��仯�������������ߵ�Ӱ�죬��һ�����������ծ�г��������ṹ�������Եȱ仯���ƶ������������ߵ�Ӱ�죬����ۺϸ������أ��������������������弰����������ծ�����������ƣ�ȷ������ծȯ��Ͷ�ʱ�����

����ͬʱ���������ݾ����������ڣ�������˾ծȯ����ҵծȯ������ծ������������ҵ��չ״������ҵ�����ȡ��г���λ������Ϸ����˵IJ���״����ծ��ˮƽ���������������أ�����ծȯ�����˵����÷��ա�ծȯ�����ü��𣬶Ը�������ծȯ�����÷��ս�����Ч������

������4����������

�������г���Ч����Ч״���£����������г�ʵ��������������ø������������Թ̶������ʲ�Ͷ����Ͻ��й�����������������ᣬ�Ի�ȡ�������档

����A���ع�����

������������ʱ���ö��ֻع�����������������ǿ��̬��ϵ������ʣ��������ûع�����ȯ����������ͬ�ع�����֮�������������Եͷ������������ȣ��Ӷ���øܸ˷Ŵ����档

����B���������

�������г�������ָ����ͬһֻծȯ��Ͷ�ʹ����ڲ�ͬ�г�����Ҫ�����м��г��뽻�����г����Ľ��۸������������Ӷ���߹̶������ʲ���ϵ�Ͷ�����档

����3����ȯѡ�����

�����ڸ�ȯѡ���ϣ��������ۺ���������Ԥ�ڡ����������߹�ֵ�����÷��շ�����������Ȩ��ֵ�����������Է����ȷ�����������ȯ��Ͷ�ʼ�ֵ��

������������һ������������ծȯ�����DZ������ص��ע�Ķ���

����A������Ԥ�ڲ����·��Ͼ����趨��Χ��ծȯ��

����B�����ü�������ΪBBB���ϣ���BBB����ծȯ��

����C������״�����á�δ���������������ȶ����нϴ���Ƶ���ҵ���е�ծȯ��

����D�������õȼ������ػ���һ�µ�ǰ���£���ծϢ��ծȯ��

����E����ʣ���������õȼ������ػ���һ�µ�ǰ���£���������������ģ�ͻ�������ع�ֵģ�ͽ��й�ֵ���г����۸���ծȯ��

����F����˾���������ã��߱����õijɳ��ռ���DZ����ת������ʺ�Ͷ������ʺ�������һ�����б����Ŀ�תծ��

����G���ں�����ֵģ���£�Ԥ���ܻ�ýϸ߷��գ����油���������ԽϺõ��ʲ�֧��֤ȯ��

����4����ת��ծȯͶ�ʲ���

������ת����˾ծȯ�����ۼ�ֵӦ��������Ϊ��ͨծȯ�Ļ�����ֵ���Ͽ�ת����˾ծ�ں���Ȩ��ֵ����һ�ּȾ���ծ�ԣ��־��й��ԵĻ��ծȯ��Ʒ�����е����۸����з��ա�������Ʊ�۸�����������ص㡣

����������ȫ��λ�������ծȯ���ԡ�ծ�ԡ�̯���ʡ������Ե����أ�ѡ��˾����������������Ӧ�Ļ���֤ȯ���нϸ�����DZ���Ŀ�ת��ծȯ����Ͷ�ʣ���������Ȩ����ģ�͵���������ֵ����������Ͷ�ʼ�ֵ���Ժ����۸����벢���С�

����ͬʱ�����ڱ�������еĿ�ת����˾ծȯ������Э��۸�ת��Ϊ���й�˾�Ĺ�Ʊ��������ճ��������п��ܻ���ֿ�ת����˾ծȯ�г����Ʊ�г�֮����������ᡣ���������ճ��������У������й�ע��ת����˾ծȯ�г����Ʊ�г�֮��Ļ�����ϵ��ǡ����ѡ��ʱ������������

����5���ʲ�֧��֤ȯ��Ʒ��Ͷ�ʲ���

���������ʲ���Ѻ����֧��֤ȯ��ABS����ס����Ѻ����֧��֤ȯ��MBS�������ڵ��ʲ�֧��֤ȯ���䶨���ܶ�������Ӱ�죬�����г����ʡ��������֧���ʲ��Ĺ��ɼ���������ǰ�����ʵȡ���������������������������أ���������������������ģ�ͣ����������ڼ�ֵ���Ժ����۸����벢���С�

����6���¹��깺����

�����������ۺϷ����¹ɣ��״η��й�Ʊ�������¹ɣ������й�˾���������أ����ݹ�Ʊ�г����嶨��ˮƽ�������¹����н��ĺ����۸�ͬʱ�ο�һ���г��ʽ����ϵ���ƶ���Ӧ���¹��깺���ԡ����������ͨ�������¹��Ϲ�����õĹ�Ʊ�����������г��۸��������������ڼ�ֵ�ĸߵͣ�ȷ���������л���������

����7��Ȩ֤Ͷ�ʲ���

�����������Ȩ֤Ͷ����Ȩ֤���г���ֵ����Ϊ����������Ȩ֤����ģ��Ѱ���������ֵˮƽ��������ʽ�Ŀ�ѧͶ�ʹ���Ϊ�ֶΣ���ֿ���Ȩ֤�ʲ��������ԡ������Լ�������������ѡ��Ȩ֤������ʱ�������ȶ��ĵ������档

����������Ͷ�ʹ������Ƽ�����

����1��Ͷ�ʹ�������

��������������˽����˰���Ͷ�ʾ���ίԱ�ᡢͶ�ʹ��������о��������ײ��Ȳ��ŵ�����Ͷ�ʹ�����ϵ��

����Ͷ�ʾ���ίԱ���Ǹ�������ʲ���������߾����������ݻ����ͬ�����ɷ����Լ���˾�йع����ƶȣ�ȷ����˾�����������Ͷ�ʾ��߳���Ȩ�����ú�Ͷ��ԭ��ȷ�����������Ͷ�ʷ�������������ʲ��ķ��տ��ƣ������ش�Ͷ������ල�����˻�������Ͷ�ʹ�����������������Ͷ�ʾ���ίԱ��ľ��ߣ�����Ͷ����ϡ���������֯ʵʩ���ٺ͵�������ʵ�ֻ����Ͷ��Ŀ�ꡣ�о����ṩ��ص�Ͷ�ʲ��Խ����֤ȯѡ���飬��������ά����Ʊ�ء����ײ����ݻ������Ľ���ָ����л����ʲ����ճ����ף��Խ��������ʱ������

����2��Ͷ������

�������������Ͷ�ʾ���ίԱ���쵼�µ��Ŷ�ʽͶ�ʹ������ƣ������Ͷ�ʹ�����������ͼ��ʾ��

��������Ͷ�ʹ�������ʾ��ͼ

������1��Ͷ�ʷ���

������������˵��о���Ͷ�ʲ��Ź㷺�زο��������ⲿ���о��ɹ����˽���Һ�ۻ��ҺͲ������ߣ����ʽ��������Ƽ�����ծȯ�����˵����÷��ս��м�⣬����������о�ģ�͡���������˵��о�����д��۲��Ա��桢���ʼ�ⱨ�漰ծȯ�����������о�������ΪͶ�ʾ�������֮һ��

������������˵��о���Ͷ�ʲ��Ŷ��ڻ��ھ���Ͷ���о���ϯ���飬���ۺ�۾��û������������ơ�ծ���������ü���仯��������⣬��ΪͶ�ʾ��ߵ���Ҫ����֮һ��

������2��Ͷ�ʾ���

����Ͷ�ʾ���ίԱ����ݻ����ͬ����ط��ɷ����Լ���˾�йع����ƶ�ȷ�������Ͷ��ԭ���Լ�������ʲ����ñ�����Χ����������Ͷ�ʷ����Լ��ش�Ͷ�����

��������������Ͷ�ʾ���ίԱ��ȷ����Ͷ�ʶ���Ͷ�ʽṹ���ֱֲ�����Χ������Ͷ�ʷ�����������о���Ա�ṩ��Ͷ�ʽ��顢�Լ����о�������ж��Լ������깺���������г�����������������Ż�Ͷ����ϡ����ڳ���Ȩ��Χ��Ͷ�ʣ����չ�˾Ȩ���������̣��ύ����Ͷ���쵼��Ͷ�ʾ���ίԱ�����顣

������3��Ͷ��ִ��

�������ײ����ܻ������´�Ľ���ָ����ײ��ӵ�ָ�������Ӧ��ָ��������ˣ�Ȼ���پ���ִ�С��������´�Ľ���ָ���ȷ�����淶���߲��Ϲ�ģ����ײ������ݲ�ִ��ָ�����ʱ֪ͨ�������������Ա��

�������ײ�Ӧ�����г������ʱ�������ͨ������ָ���ִ��������Ը�����жϺͽ��飬�Ա��������ʱ�������ײ��ԡ�

������4��Ͷ�ʻع�

������Ч����С�鶨�ڶԻ���Ч����������������������Ͷ�ʾ���ίԱ��ع�ǰ��Ͷ�������������������ڵIJ���˼·����ΪͶ�ʾ���ίԱ����ߵIJο���

�������ߣ�����ķ�����������

����������Ϊծȯ�ͻ��������еȷ��ջ����Ʒ����Ԥ�ڷ��պ�����ˮƽ���ڹ�Ʊ�ͻ��𡢻���ͻ��𣬸��ڻ����г�����

����������ҪͶ���ڳ���ծ����������Ʊ���������������ڹ��ߣ���˱�����Ͷ���̺�һ�������÷��գ�Ԥ�ڷ��պ�����ˮƽ����һ��IJ��漰��Ʊ�����г�Ͷ�ʵ�ծȯ�ͻ���

�������ˣ�Ͷ������

����1����ֹ�ñ�����Ʋ�����������Ϊ

������1������֤ȯ��

������2�������˴�������ṩ������

������3�����³е��������ε�Ͷ�ʣ�

������4��������������ݶ���ǹ���Ժ���й涨�ij��⣻

������5������Ļ�������ˡ������й��˳��ʻ�������������Ļ�������ˡ������й��˷��еĹ�Ʊ����ծȯ��

������6�������뱾����Ļ�������ˡ������й����пعɹ�ϵ�Ĺɶ������뱾����Ļ�������ˡ������й����������ش�������ϵ�Ĺ�˾���е�֤ȯ���߳������ڳ�����֤ȯ��

������7��������Ļ���ס�����֤ȯ���۸�������������֤ȯ�����

������8�����շ��ɡ����������йع涨�����й�֤���涨��ֹ���������

�����編�ɷ�����ܲ���ȡ��������ֹ�Թ涨��������������������ʵ������ɲ��������涨�����ơ�

����2��Ͷ���������

������1�����������һ�����й�˾�Ĺ�Ʊ������ֵ�����������ʲ���ֵ��10%��

������2�����������������˹����������������һ�ҹ�˾���е�֤ȯ�ܺͣ���������֤ȯ��10%��

������3���ڷ���ڣ�������Ͷ���ڹ̶���������ڹ��ߵı��������ڻ����ʲ���80%������Ͷ��������ծȯ�ı��������ڹ̶��������ʲ���80%��Ͷ���ڹ�Ʊ��Ȩ�����ʲ��ı��������������ʲ���20%���ڿ����ڣ�������Ͷ���ڹ̶���������ڹ��ߵı��������ڻ����ʲ���80%������Ͷ��������ծȯ�ı��������ڹ̶��������ʲ���80%��Ͷ���ڹ�Ʊ��Ȩ�����ʲ��ı��������������ʲ���20%���ֽ���ߵ�������һ�����ڵ�����ծȯ�����ڻ����ʲ���ֵ��5%��

������4������������Ʊ�����깺�����걨�Ľ��������������ʲ������������걨�Ĺ�Ʊ�����������ⷢ�й�Ʊ��˾���η��й�Ʊ��������

������5����ȫ�����м�ͬҵ�г��е�ծȯ�ع������Ϊ1�꣬ծȯ�ع����ں�չ�ڣ�

������6�������м��г�����ծȯ�ع�������ʽ������������ʲ���ֵ��40%��

������7����������е�ȫ��Ȩ֤������ֵ���ó��������ʲ���ֵ��3%����������˹�����ȫ��������е�ͬһȨ֤�����ó�����Ȩ֤��10%��

������8��������ӦͶ�������ü�������ΪBBB���ϣ���BBB����ծȯ��

������9����������е�ͬһ��ָͬһ���ü����ʲ�֧��֤ȯ�ı��������ó������ʲ�֧��֤ȯ��ģ��10%��������Ͷ����ͬһԭʼȨ���˵ĸ����ʲ�֧��֤ȯ�ı��������ó��������ʲ���ֵ��10%����������˹�����ȫ������Ͷ����ͬһԭʼȨ���˵ĸ����ʲ�֧��֤ȯ�����ó���������ʲ�֧��֤ȯ�ϼƹ�ģ��10%����������е�ȫ���ʲ�֧��֤ȯ������ֵ���ó��������ʲ���ֵ��20%���й�֤���涨������Ʒ�ֳ��⡣������ӦͶ�������ü�������ΪBBB���ϣ���BBB�����ʲ�֧��֤ȯ�������ʲ�֧��֤ȯ�ڼ䣬��������õȼ��½������ٷ���Ͷ�ʱ��������������淢��֮����3����������ȫ��������

������10�� ��ͨ����֤ȯͶ�����ա����ڻ���Ͷ�ʷǹ������й�Ʊ����ͨ����֤ȯ�й������֪ͨ����֤������֣�2006��141�ţ�����ع涨ִ�У�

������11�����ɡ����桢�����ͬ���й�֤���涨�������������ơ�

����3���������ڣ�3�����⣬���ɷ�����ܲ����Ļ�ȡ�����������Թ涨�ģ�������������Ͷ��������Ʋ���Ӧ�������Թ涨��

�������������Ӧ���Ի����ͬ��Ч֮����6������ʹ�����Ͷ����ϱ������ϻ����ͬ��Լ��������֤ȯ�г����������й�˾�ϲ�������ģ�䶯�Ȼ��������֮���ԭ����Ͷ����ϲ���������Լ�������ģ���������֮�ڣ������������Ӧ��10���������ڽ��е������Դﵽ�������ɷ������й涨�Ĵ���涨��

�������ţ���������˴���������ʹ�ɶ�Ȩ���Ĵ���ԭ����

����1����ı������й�˾�Ŀعɣ���������Ͷ�����й�˾�ľ�Ӫ������

����2�������ڻ����ʲ��İ�ȫ����ֵ��

����3����������˰��չ����йع涨�������������ʹ�ɶ�Ȩ������������ݶ�����˵����棻

����4����������˰��չ����йع涨�������������ʹծȨ��Ȩ������������ݶ�����˵����档

������ʮ����������ʡ���ȯ

��������������չ��ҵ��йط��ɷ���涨�������ʡ���ȯ��

������ʮһ�������Ͷ�����

������������˵Ķ��»ἰ���±�֤�������������ϲ�������ټ��ء����Գ������ش���©�����������ݵ���ʵ�ԡ�ȷ�Ժ������Գе������������Ρ�

�����������

��ͨ�����ɷ�����˾���ݱ������ͬ�涨����2012��7��16�ո����˱������еIJ���ָ�ꡢ��ֵ���ֺ�Ͷ����ϱ�������ݣ���֤�������ݲ�������ټ��ء����Գ��������ش���©��

������Ͷ����ϱ����������ݽ���2012��6��30��ֹ���������в�������δ����ơ�

����1��������ĩ�����ʲ�������

����

| ��� | ��Ŀ | ��Ԫ�� | ռ�������ʲ��ı�����%�� |

| 1 | Ȩ��Ͷ�� | 11��799��835.00 | 0.79 |

| ���У���Ʊ | 11��799��835.00 | 0.79 |

| 2 | �̶�����Ͷ�� | 1��370��833��005.90 | 91.92 |

| ���У�ծȯ | 1��370��833��005.90 | 91.92 |

| �ʲ�֧��֤ȯ | �� | �� |

| 3 | ��������ƷͶ�� | �� | �� |

| 4 | ���뷵�۽����ʲ� | �� | �� |

| ���У����ʽ�ع������뷵�۽����ʲ� | �� | �� |

| 5 | ���д��ͽ��㱸����ϼ� | 74��850��134.38 | 5.02 |

| 6 | ���������ʲ� | 33��782��948.32 | 2.27 |

| 7 | �ϼ� | 1��491��265��923.60 | 100.00 |

����2��������ĩ����ҵ����Ĺ�ƱͶ�����

����

| ���� | ��ҵ��� | ���ʼ�ֵ��Ԫ�� | ռ�����ʲ���ֵ������%�� |

| A | ũ���֡�������ҵ | �� | �� |

| B | �ɾ�ҵ | �� | �� |

| C | ����ҵ | �� | �� |

| C0 | ʳƷ������ | �� | �� |

| C1 | ��֯����װ��Ƥë | �� | �� |

| C2 | ľ�ġ��Ҿ� | �� | �� |

| C3 | ��ֽ��ӡˢ | �� | �� |

| C4 | ʯ�͡���ѧ���ܽ������� | �� | �� |

| C5 | ���� | �� | �� |

| C6 | �������ǽ��� | �� | �� |

| C7 | ��е���豸���DZ� | �� | �� |

| C8 | ҽҩ��������Ʒ | �� | �� |

| C99 | ��������ҵ | �� | �� |

| D | ������ú����ˮ��������Ӧҵ | 11��718��000.00 | 1.42 |

| E | ����ҵ | �� | �� |

| F | ��ͨ���䡢�ִ�ҵ | �� | �� |

| G | ��Ϣ����ҵ | 13��355.00 | 0.00 |

| H | ����������ó�� | �� | �� |

| I | ���ڡ�����ҵ | 68��480.00 | 0.01 |

| J | ���ز�ҵ | �� | �� |

| K | ������ҵ | �� | �� |

| L | �������Ļ���ҵ | �� | �� |

| M | �ۺ��� | �� | �� |

| �ϼ� | 11��799��835.00 | 1.43 |

����ע��������ҵ������2012��6��30�յ��й�֤�����ҵ�����Ϊ���ݡ�

����3��������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С�����ǰʮ����ƱͶ����ϸ

����

| ��� | ��Ʊ���� | ��Ʊ���� | �������ɣ� | ���ʼ�ֵ��Ԫ�� | ռ�����ʲ���ֵ������%�� |

| 1 | 600886 | ��Ͷ���� | 2��700��000 | 11��718��000.00 | 1.42 |

| 2 | 601336 | �»����� | 2��000 | 68��480.00 | 0.01 |

| 3 | 300333 | ���տƼ� | 500 | 13��355.00 | 0.00 |

����4��������ĩ��ծȯƷ�ַ����ծȯͶ�����

����

| ��� | ծȯƷ�� | ���ʼ�ֵ��Ԫ�� | ռ�����ʲ���ֵ������%�� |

| 1 | ����ծȯ | 40��632��000.00 | 4.92 |

| 2 | ����Ʊ�� | �� | �� |

| 3 | ����ծȯ | 102��416��000.00 | 12.39 |

| ���У������Խ���ծ | 102��416��000.00 | 12.39 |

| 4 | ��ҵծȯ | 914��939��146.70 | 110.68 |

| 5 | ��ҵ��������ȯ | 30��561��000.00 | 3.70 |

| 6 | ����Ʊ�� | 195��129��000.00 | 23.61 |

| 7 | ��תծ | 87��155��859.20 | 10.54 |

| 8 | ���� | �� | �� |

| 9 | �ϼ� | 1��370��833��005.90 | 165.83 |

����5��������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����ծȯͶ����ϸ

����

| ��� | ծȯ���� | ծȯ���� | �������ţ� | ���ʼ�ֵ��Ԫ�� | ռ�����ʲ���ֵ������%�� |

| 1 | 1180072 | 11��̨��ծ | 1��000��000 | 101��270��000.00 | 12.25 |

| 2 | 122102 | 11���01 | 800��000 | 84��800��000.00 | 10.26 |

| 3 | 0982021 | 09������MTN1 | 500��000 | 49��985��000.00 | 6.05 |

| 4 | 1182333 | 11���ո�MTN1 | 400��000 | 42��088��000.00 | 5.09 |

| 5 | 122092 | 11����01 | 404��390 | 41��247��780.00 | 4.99 |

����6��������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰʮ���ʲ�֧��֤ȯͶ����ϸ

���������𱾱�����ĩδ�����ʲ�֧��֤ȯ��

����7��������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����Ȩ֤Ͷ����ϸ

���������𱾱�����ĩδ����Ȩ֤��

����8��Ͷ����ϱ��渽ע

����8.1������ñ�������Ͷ��ǰʮ��֤ȯ�ķ���������ޱ���ܲ�������������ڱ��������ǰһ�����ܵ�����Ǵ�𡢴�����

����8.2����Ͷ�ʵ�ǰʮ����Ʊδ���������ͬ�涨��Ͷ�ʷ�Χ��

����8.3���������ʲ�����

����

| ��� | ���� | ��Ԫ�� |

| 1 | �����֤�� | 1��000��000.00 |

| 2 | Ӧ��֤ȯ����� | 4��990��762.73 |

| 3 | Ӧ�չ��� | �� |

| 4 | Ӧ����Ϣ | 27��792��185.59 |

| 5 | Ӧ���깺�� | �� |

| 6 | ����Ӧ�տ� | �� |

| 7 | ��̯���� | �� |

| 8 | ���� | �� |

| 9 | �ϼ� | 33��782��948.32 |

����8.4������ĩ���еĴ���ת���ڵĿ�ת��ծȯ��ϸ

����

| ��� | ծȯ���� | ծȯ���� | ���ʼ�ֵ��Ԫ�� | ռ�����ʲ���ֵ������%�� |

| 1 | 113002 | ����תծ | 32��960��755.80 | 3.99 |

| 2 | 113001 | ����תծ | 22��337��600.00 | 2.70 |

| 3 | 110015 | ʯ��תծ | 15��486��050.00 | 1.87 |

| 4 | 110018 | ����תծ | 6��748��200.00 | 0.82 |

| 5 | 110012 | ����תծ | 4��945��500.00 | 0.60 |

| 6 | 110017 | �к�תծ | 2��399��745.40 | 0.29 |

����8.5������ĩǰʮ����Ʊ�д�����ͨ���������˵��

���������𱾱�����ĩǰʮ����Ʊ��������ͨ���������

����ʮ���������ҵ��

��������ҵ����ֹ��Ϊ2012��6��30�ա�

������������˳�ŵ�Գ�ʵ���á����㾡���ԭ����������û����ʲ���������֤����һ��ӯ��������Ĺ���ҵ������������δ�����֡�Ͷ���з��գ�Ͷ����������Ͷ�ʾ���ǰӦ��ϸ�Ķ����������ļ˵���顣

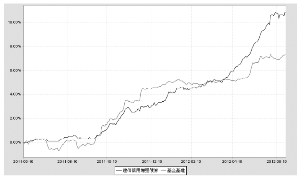

����1���������ڻ���ݶֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

����

| �� �� | ��ֵ������ | ��ֵ�����ʱ��� | ҵ���Ƚϻ������� | ҵ���Ƚϻ������ʱ��� | �� | �� |

| 2011��6��16�ա�2011��12��31�� | 3.40% | 0.09% | 4.82% | 0.13% | ��1.42% | ��0.04% |

| 2012��1��1�ա�2012��6��30�� | 7.19% | 0.12% | 2.35% | 0.08% | 4.84% | 0.04% |

| 2011��6��16�ա�2012��6��30�� | 10.83% | 0.11% | 7.29% | 0.11% | 3.54% | 0.00% |

����2���Ի����ͬ��Ч��������ݶֵ�ı䶯���������ͬ��ҵ���Ƚϻ��ı䶯���бȽ�

��������������ǿծȯ��֤ȯͶ�ʻ���

�����ۼƷݶֵ��������ͬ��ҵ���Ƚϻ������ʵ�

������ʷ���ƶԱ�ͼ

������2011��6��16����2012��6��30�գ�

����ע��1���������Ͷ�ʷ�ΧΪ�������������ԵĽ��ڹ��ߣ�������ծ����������Ʊ�ݡ��ط�����ծȯ������ծ����ҵծ����˾ծ����������ȯ����ת��ծȯ�������Ϳ�ת��ծȯ��ծȯ�ع����ʲ�֧��֤ȯ�����д��ȹ̶���������ڹ��ߣ���Ʊ��������С�塢��ҵ�弰�������й�֤�������еĹ�Ʊ����Ȩ֤��Ȩ������ڹ����Լ����ɷ�����й�֤�����������Ͷ�ʵ��������ڹ��ߣ���������й�֤������ع涨�����編�ɷ���ͼ�ܻ����Ժ���������Ͷ������Ʒ�֣�����������������ʵ�������Խ�������Ͷ�ʷ�Χ��

����������ֱ�ӴӶ����г������Ʊ��Ȩ֤��Ȩ������ڹ��ߣ������Բ���һ���г��¹��깺�������¹ɣ����ɳ������תծת�����γɵĹ�Ʊ�������ֹ�Ʊ���ɷ���Ȩ֤�Լ���Ͷ�ʷ����Ϳ�ת��ծȯ��������Ȩ֤��

�����ڷ���ڣ�������Ͷ���ڹ̶���������ڹ��ߵı��������ڻ����ʲ���80%������Ͷ��������ծȯ�ı��������ڹ̶��������ʲ���80%��Ͷ���ڹ�Ʊ��Ȩ�����ʲ��ı��������������ʲ���20%��

�����ڿ����ڣ�������Ͷ���ڹ̶���������ڹ��ߵı��������ڻ����ʲ���80%������Ͷ��������ծȯ�ı��������ڹ̶��������ʲ���80%��Ͷ���ڹ�Ʊ��Ȩ�����ʲ��ı��������������ʲ���20%���ֽ���ߵ�������һ�����ڵ�����ծȯ�����ڻ����ʲ���ֵ��5%��

������������ָ����ծȯ��ָ����ծ�����������Խ���ծ������ҵծȯ����˾ծȯ����������ȯ����ת����˾ծȯ�������Ϳ�ת��ծȯ���ʲ�֧��֤ȯ�ȳ���ծ����������Ʊ��֮��ġ��ǹ������õ����Ĺ̶���������ڹ��ߡ�

����2���������ڣ��������Ͷ����ϱ������ϻ����ͬ��Ҫ��ʮ��������������ʽ�ı�����������

������һ�� ����������ʽ�ı��

�����������ͬ��Ч�������Ϊ���ꡣ

��������ڽ���������תΪ���п���ʽ����LOF�����������ڷ���ڽ�����תΪ���п���ʽ����LOF�������ٿ�����ݶ�����˴�ᡣ

����������ת��������ʽ�����ݶ�Ľ���

����������������ת��������ʽ�Ǽ��ڳ���ϵͳ�еĻ���ݶ��Խ�������֤ȯ���������н��ף�����������֤ȯ���������н������˲��������ת��������ʽ�������������Ǽ��ڳ���TAϵͳ�еĻ���ݶ��ͨ����ϵͳת�й�ת�볡�����н��ס�

����ʮ�ġ�����ķ�����˰��

������һ��������õ�����

����1����������˵Ĺ����ѣ�

����2�������й��˵��йܷѣ�

����3�������֤ȯ�����ã�

����4����������н��ѣ�

����5�������ͬ��Ч�Ժ���������ص���Ϣ��¶���ã�

����6������ݶ�����˴����ã�

����7�������ͬ��Ч�Ժ���������صĻ��ʦ�Ѻ���ʦ�ѣ�

����8���������л㻮���ã�

����9�����չ����йع涨����������������á�

�����������ôӻ���Ʋ���֧����

����������������ü��᷽�����������֧����ʽ

����1����������˵Ĺ�����

����������Ĺ�������Ϊ�����0.7%��

������ͨ������£���������Ѱ�ǰһ�ջ����ʲ���ֵ������ʼ��ᡣ���㷽�����£�

����H ��E����������ʡµ�������

����H Ϊÿ��Ӧ����Ļ�������ѣ�E Ϊǰһ�ջ����ʲ���ֵ��

�������������ÿ�ռ��ᣬ�����ۼ���ÿ������ĩ������֧�����ɻ��������������й��˷��ͻ�������ѻ���ָ������й��˸��˺��ڴ���������5���������ڴӻ���Ʋ���һ����֧������������ˡ�

����2�������й��˵Ļ����йܷ�

������������йܷ���Ϊ�����0.2%��

������ͨ������£������йܷѰ�ǰһ�ջ����ʲ���ֵ������ʼ��ᡣ���㷽�����£�

����H ��E�����йܷ��ʡµ�������

����H Ϊÿ��Ӧ����Ļ����йܷѣ�E Ϊǰһ�յĻ����ʲ���ֵ��

���������йܷ�ÿ�ռ��ᣬ�����ۼ���ÿ������ĩ������֧�����ɻ��������������й��˷��ͻ����йܷѻ���ָ������й��˸��˺��ڴ���������5���������ڴӻ����ʲ���һ����֧���������й��ˡ�

����3�������ڣ�һ�����3����9������ɻ�������˺ͻ����й��˸����йط��漰��ӦЭ��Ĺ涨�������̯�뵱�ڻ�����á�

���������������������õ���Ŀ

������������˺ͻ����й�����δ���л�δ��ȫ���������µķ���֧�������Ʋ�����ʧ���Լ���������������ص�������ķ��õȲ����������á������ͬ��Ч֮ǰ����ʦ�ѡ����ʦ�Ѻ���Ϣ��¶���õȲ��ôӻ���Ʋ�����֧��

�������ģ���������Ѻͻ����йܷѵĵ���

�����ڷ�����ط��ɷ�������бر��ij���������£���������˺ͻ����й��˿�Э��������ͻ�������Ѻͻ����йܷѣ������ٿ�����ݶ�����˴�ᡣ��������˱���������µķ���ʵʩ��ǰ2��������һ���й�֤���ָ��ý�弰�����������վ�Ͽ��ǹ��档

�������壩��������

�������չ����йع涨�ͻ����ͬԼ������������˿����ڻ���Ʋ�����֧�����ķ��ã���������صķ��ɷ���Ĺ涨���й������

����������˰��

���������������������漰�ĸ���˰���壬���չ��ҷ��ɷ���Ĺ涨������˰����

����ʮ�塢����ļ˵������²��ֵ�˵��

����1�������ˡ�������������ˡ��ġ���Ҫ��Ա������������˶��»��Ա��Ϣ�����»��Ա��Ϣ����˾�߹ܼ�������������Ϣ��˾Ͷ�ʾ���ίԱ���Ա��Ϣ��

����2�������ˡ��ġ������й��ˡ��Ļ����������Ҫ��Ա����ͻ����й�ҵ��Ӫ�����Ϣ��

����3�������ˡ��塢��ط���������д��������ı䶯��Ϣ�����ʦ����������ر䶯��Ϣ��

����4�������ˡ�ʮ�������Ͷ�ʡ��������˻���Ͷ����ϱ��棬���������й��˸��ˣ�

����5�������ˡ�ʮһ�������ҵ���������������й��˸��ˣ�

����6�������˵ڶ�ʮ�����֡��Ի���ݶ�����˵ķ������ݡ�

����7�������ˡ���ʮ�ġ�����Ӧ��¶��������������ϴα�������ļ˵������¶�����漰���������ع��档

�����������ݽ�Ϊ����ļ˵���飨���£�ժҪ��Ͷ��������ѯ��������ļ˵�������ģ��ɵ�½�����������վwww.ccbfund.cn��

�������Ż�������������ι�˾

������һ�������¶�ʮ����

�˲���)

�˲���)

����˵�������а�