������˽ǰҵ����������

�������Ļ�����Ϊ�����Ĺ�ļ��һ�硱����������������������ΰ��ʯ�������͡�����־���ィ�����������ǻ�������

�������磬2006-2007���ţ�дߺ���ィ����2010�ꡰ��˽�����������ι�˾�ܾ�����Ͷ���ܼࡣ���ڴ�֮ǰ�ィ�������λ��Ļ����������Ͷί���Ա��Ͷ�ʸ��ܼࡣ�����������ĺ�����4����ʱ�����ۼ�����ߴ�508.51%������Ϊ������ΰ������������Ĺ���־����2012������ΰ��˽����2013��������Ķ�һ������δ����������2005����2010�꣬����־���������ijɳ�3��ʱ���ۼ�����ߴ�387.56%��2010�꣬��ְ�����������������������꾻ֵ�����ʴﵽ25%����ͬ���г���������15%�����⣬����ְ�����ŵ�ʯ��1999����뻪�Ļ������λ���Ͷ�ʸ��ܼࡢ��ƱͶ�ʲ�ִ�и��ܾ�������������ֻ��Ʒ���������Ļر�����2003��9����2007��8�»��390%������ҵ����

��������������Իر��Ľ��ͣ���Ϊ��������һ�����ǻ���������2007�괴����ʯͶ�ʣ�תս˽ļ�������꽭���ڻ��Ļ�����ְ�˻��������ڼ䣬5���ۼƾ�ֵ�����ʴﵽ127.19%���긴��������Ϊ17.41%�������л������������ס��û���Ҳ����2001����д��������Ψһһֻ��������������Ȼ�ܱ���ӯ���Ļ������ۼƷֺ��ѳ���18��Ԫ��

���������شٳɻ���������˽��

�������ȣ�����������Զ�������˲ŵ���Ҫ���ء���˽ļ����˾��������������ӵ�й�Ȩ����һֱ��������ļ�����ڹ�Ȩ�����ƶȷ��滹����Ƿȱ������������ȡ��������Ļ�������˵����Ȼ���������תս˽ļ����ó���ҵ����ɡ�

������Σ�˽ļ����IJ���������һ����˵����ļ�������Ͷ����ϵı���������һ���Ĺ涨����Ի�������˵����������ɲ����ϵ�������Ͷ������Ҳ���õ��Ϻõ�ʵ��������תս˽ļ����������Ͷ�ʷ�ΧҲ��������������Ͷ�ʹ�Ʊ��ծȯ���ڻ�����ȨͶ�ʡ�����ƷͶ��������ҵͶ�ʶ���������˽ļ��Ͷ�ʷ�Χ�ڡ�

�������⣬��ļ�������ڼ�ܽ�Ϊ�ϸ������ڲ���ʱ�ܵ��ļ��ҲԶԶ����˽ļ����

����

|

������Ȼ������תս˽ļ�������ܵ�����ҵ����ɡ�Ͷ�ʲ��������������ƣ�������Ҫ���ܸ����ѹ����˽ļ������������棬�����ҵ��ֱ�ӹҹ������Ի�����תս˽ļ֮���ܷ������ó���ҵ���ر�������Ҫ��

������ʵ�ϣ�ԭ���Ļ������Ǿ���תս˽ļ��ҵ�����ָ�����ɫ���������л���������������ļ�ڼ�ij�ɫҵ��������������ʾ��������������Щ���ǻ�������˽֮������IJ�Ʒ����������Ӯ����300ָ��������Խͬ������ƽ��ˮƽ��

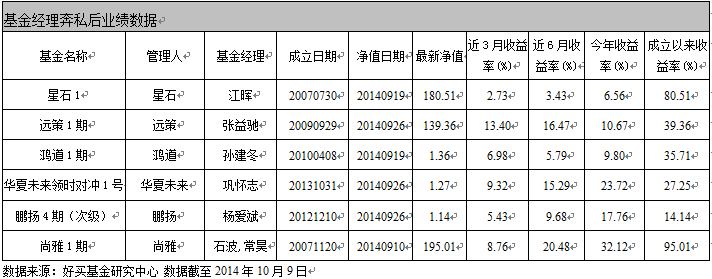

�������磬����־��˽������ĵ�һֻ��Ʒ����δ����ʱ�Գ�1�ţ���2013��10�µ׳�����������ӽ�1���ʱ���ۻ����������Ϊ27.25%����Խͬ��19.15%��ƽ��ˮƽ������֮�⣬����־����������ֻ�����3��TOT��Ʒ��ҵ�����־�Զ��ͬ��ƽ��ˮƽ��

�����������Ƚ����Իر��Ľ��ͣ��ڴ�����ʯ֮����ǽ����Ƚ������ӵ��˼��¡�����30ֻ��Ʒ�����������ڵ���1%��2%���ҵ�ҵ�����档��Ȼ��������������Ƚ���ҵ������Ͷ������˵�����������������ǽ�ҵ��������������Ȼ��ȡ�ý�Ϊ������ҵ���ر���������������һֻ��Ʒ��ʯ1����2007��7�³��������������ۼ�������Ϊ80.51%��

�����ܵ���˵��������Щ��ת˽�Ļ������ǣ���ҵ�����ֲ���һ�Ŷ��ۡ��Ͼ���ļ��˽ļ�IJ���˼·����ͬ����Ȼ�����۹�ļ��˽ļ�����ջ�߶���������������Ͷ��֮·��������һ����˳��Ͷ������ѡ��˽ļ��Ʒʱ������ֻ���Ż������ڹ�ļ�ڼ��ҵ�����֣���Ӧ�ø��ӹ�ע������������Ͷ�ʷ��

����˵�������а�