什么是跨市场ETF?:跨市场ETF是指由境内基金公司发起设立的,以复制的方法追踪成份股分别在深、沪两所上市的标的指数,需用对应的一篮子组合证券进行申赎,并在深交所上市交易的ETF。

什么是ETF:易型开放式指数基金,通常又被称为交易所交易基金(Exchange Traded Funds,简称“ETF”),是一种在交易所上市交易的、基金份额可变的一种开放式基金。

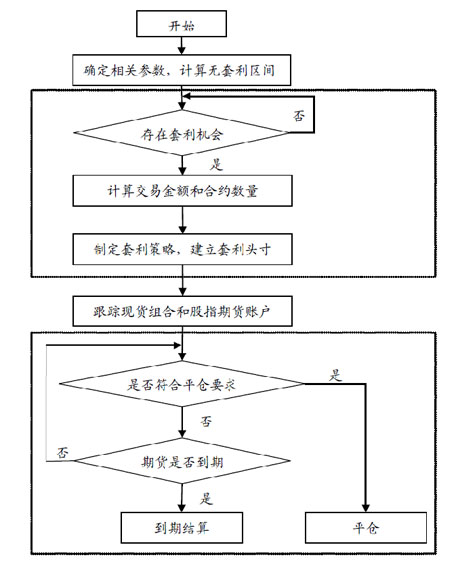

什么是套利:广义的套利在金融工程的定义中是指可以通过金融工具的组合建立一种投资组合,建立该组合时不需要成本,而且将来可以产生非负的收益。投资组合中的金融工具可以是同种类的也可以是不同种类的。 在市场实践中,套利一词有着与定义不同的含义。实际中,套利意味着有风险的头寸,它是一个也许会带来损失,但是有更大的可能性会带来收益的头寸。

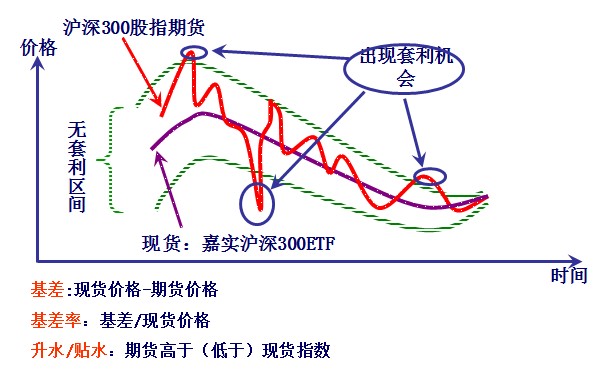

编者按:当跨市场ETF完成全网测试后,基金业的格局出现新变化,借助股指期货,投资者可以借助沪深300标的指数进行套利,这为基金行业增加新的交易模式,为投资者提供全新的赚钱方式……[评论]

日前,上海证券交易所理事长桂敏杰在接受证券时报采访时表示:“国债期货的推出工作正在努力推进,争取年底前推出,但目前没有时间表。”对于基金业来说,一旦国债期货推出,意味着首只国债ETF的获批也指日可待…… [全文]

尽管10月份公布的国内宏观数据略好于市场预期,但短期内机构对于后市的态度并未明显乐观。数据显示,继此前一周ETF大幅净赎回超30亿份后,上周两市ETF再出现约7亿份净赎回…… [全文]

? 总市值、流通市值及净利润覆盖率高沪深300指数覆盖沪深两市前300只最大市值规模股票,截至2012年3月2日,其股票总市值约18.87万亿元、流通市值约12.66万亿元,分别占A股全部股票总市值和流通市值的67.4%和68.2%;从3季度的数据看,沪深300指数涵盖股票的净利润达10659亿元,占A股全部股票净利润的71.7%左右,可见沪深300指数是中国A股市场的标杆指数和主流指数,具有很好的市场代表性。

? 行业分布契合A股市场整体特征同时凸显蓝筹特性按照中国证监会行业分类标准,对全部A股和沪深300指数最新一期成份股的流通市值按行业进行划分,对比可见,沪深300指数成份股与A股流通市值的行业分布结构基本一致,契合了A股市场整体特征,但略有差别。其中,沪深300指数超过60%的权重分布在金融保险业和采掘业,比整体A股偏高;沪深300指数对食品饮料行业的分布权重也大于整体A股;相应的,其他行业在沪深300指数的权重均略低。可见,沪深300指数凸显了金融保险、采掘业等中国经济支柱产业的重要性,也显示出其对食品饮料为代表的内需消费领域的关注。

? 标的指数市场认可度高在国内,沪深300指数是国内基金选择作为业绩基准最多、涉及资产规模最大的指数,同时也是诸多指数型基金所青睐的标的指数。根据统计,在全部144只开放式指数基金中,截至目前共有22只以沪深300指数作为基准的指数型基金,总规模超过1000亿元人民币,占全部开放式指数型基金总规模的32.8%。

? 标的指数衍生产品开发空间广阔2010年4月由中国金融期货交易所推出了首批四个沪深300指数期货合约,上市品种分别为5月、6月、9月和12月合约,均是以沪深300指数作为标的物的期货品种。目前在A股市场中,沪深300指数是唯一股指期货直接标的指数;而在美国市场中,与标杆指数(标普500指数)挂钩的各类金融衍生品(包括期货、期权等)多达16种,因此可以预期未来中国市场中会有更多的金融衍生产品挂钩沪深300指数。

自2005年1月4日至2012年2月17日的7年中,尽管市场经历牛熊的震荡更迭,但沪深300指数增长明显好于上证50,上证180以及上证指数。分不同阶段来看(表3),在2005年到2007年的牛市中,沪深300指数收益高达443.18%,显著高于同期其余三种指数收益,盈利能力明显。在2008年到2009年的熊市中,沪深300指数下跌了81.03,略好于上证50指数和上证指数,小幅低于上证180指数。

沪深300指数在这7年中累计收益率达到了158.52%,远远高于排在第二名的上证180指数的135.30%,比上证50和上证指数分别高出了44.58%和68.85%,显示出了很强的收益能力。在风险方面,沪深300的波动率31.85虽然最高却仅仅比上证180指数、上证50和上证指数低0.03%,0.13%和1.97%,差距并不明显。比较风险和收益,沪深300指数的夏普比率为0.47,明显优于其余三种指数,显示出沪深300指数在给定的风险水平下能够获得更大的期望回报。

从沪深300指数具体历史估值分析,2005年以来,沪深300指数一年滚动市盈率从15倍左右震荡后一路攀升,到2007年牛市行情时,截至07年10月31日,到达顶峰51.08倍;之后呈现下降趋势,在2008年的熊市下跌行情中,沪深300指数PE最低点为12.11倍;09、10年震荡行情中,市盈率维持在15—27倍之间的区间范围内;2011年A股大幅下挫,沪深300指数PE创历史新低,在年底达10.77倍;今年以来,呈现小幅上涨走势,截至2012年3月2日,当前市盈率为12.36倍,非常08年熊市最低估值。由此可见,沪深300指数市盈率已处历史底部区域,现阶段处于小幅反弹行情中,投资价值尽显。

| 序号 | 代码 | 名称 | 设立日期 | 跟踪指数 |

| 1 | 999112 | 50ETF?? | 20041230 | 上证50指数 |

| 2 | 999179 | 深100ETF | 20060324 | 深证100价格指数 |

| 3 | 999185 | 180ETF? | 20060413 | 上证180指数 |

| 4 | 999208 | 中 小 板 | 20060608 | 中小企业板价格指数(深证) |

| 5 | 999259 | 友邦华泰红利ETF | 20061117 | 上证红利指数 |

| 6 | 999542 | 央企ETF | 20090826 | 上证中央企业50指数 |

| 7 | 999558 | 治理ETF | 20090925 | 上证180公司治理指数 |

| 8 | 999580 | 深成ETF | 20091204 | 深证成份指数 |

| 9 | 999595 | 超大ETF | 20091229 | 上证超级大盘指数 |

| 10 | 999615 | 中盘ETF | 20100329 | 上证中盘指数 |

| 11 | 999626 | 价值ETF | 20100423 | 上证180价值指数 |

| 12 | 999638 | 责任ETF | 20100528 | 上证社会责任指数 |

| 13 | 999671 | 民企ETF | 20100805 | 上证民营企业50指数 |

| 14 | 999685 | 小康ETF | 20100827 | 中证南方小康产业指数(上证) |

| 15 | 999694 | 周期ETF | 20100919 | 上证周期行业50指数 |

| 16 | 999708 | 深红利? | 20101105 | 深证红利价格指数 |

| 17 | 999718 | 龙头ETF | 20101118 | 上证龙头企业指数 |

| 18 | 999725 | 商品ETF | 20101126 | 上证大宗商品股票指数 |

| 19 | 999735 | 消费ETF | 20101208 | 上证消费80指数 |

| 20 | 999749 | 深成长? | 20101221 | 深证成长40价格指数 |

| 21 | 999759 | 中小ETF | 20110126 | 上证中小盘指数 |

| 22 | 999765 | 综指ETF | 20110130 | 上证综合指数 |

| 23 | 999802 | 金融ETF | 20110331 | 上证180金融股指数 |

| 24 | 999804 | 新兴ETF | 20110407 | 上证新兴产业指数 |

| 25 | 999815 | 非周ETF | 20110422 | 上证非周期行业100指数 |

| 26 | 999841 | 深F200 | 20110610 | 深证基本面200指数 |

| 27 | 999843 | 中小300 | 20110603 | 中小板300价格指数(深证) |

| 28 | 999859 | 深TMT | 20110627 | 深证TMT50指数 |

| 29 | 999862 | 国企ETF | 20110616 | 上证国有企业100指数 |

| 30 | 999887 | 深F120 | 20110801 | 深证基本面120指数 |

| 31 | 999890 | 成长ETF | 20110804 | 上证180成长指数 |

| 32 | 999906 | 民营ETF | 20110902 | 深证民营价格指数 |

| 33 | 999910 | 创业板 | 20110920 | 创业板指数(深证) |

| 34 | 999912 | 深F60 | 20110908 | 深证基本面60指数 |

| 35 | 999918 | 深300ETF | 20110916 | 深证300指数 |

| 36 | 999923 | 380ETF | 20110916 | 上证380指数 |

| 37 | 999931 | 深价值 | 20110922 | 深证300价值价格指数 |

| 38 | 995003 | 中小成长 | - | 中小板300成长指数(深证) |

| 39 | 995023 | 400ETF | - | 中创400指数(深证) |

| 反向基差套利操作 | |||

| T+N反向基差套利 | T日 | T+N日 | T+N+1日 |

| 期货市场 | 开仓对应的股指期货多头部位锁定套利价差 | 平仓股指期货多头部位 | |

| 现货市场 | 融券卖出300ETF份额 | 买入300ETF份额 | 将买入所得的300ETF份额回补 |

| T+0反向基差套利 | T日 | T日 | T+1 |

| 期货市场 | 开仓对应的股指期货多头部位锁定套利价差 | 平仓股指期货多头部位 | |

| 现货市场 | 融券卖出300ETF份额 | 买入300ETF份额 | 将买入所得的300ETF份额回补 |

| 正向基差套利操作 | |||

| T+N正向基差套利 | T日 | T+N日 | T+N+1日 |

| 期货市场 | 开仓股指期货空头部位锁定套利价差 | 平仓股指期货空头部位 | |

| 现货市场 | 买入300ETF份额 | 将持有的300ETF份额卖出 | |

| T+0正向基差套利 | T日 | T日 | T+1日 |

| 期货市场 | 开仓股指期货空头部位锁定套利价差 | 平仓股指期货空头部位 | |

| 现货市场 | 买入300ETF份额 | 融券卖出ETF份额 | 将买入所得的300ETF份额回补 |

| 基金名称 | 设立日期 | 设立以来日均跟踪偏离度 | 设立以来跟踪误差 | 最近一年日均跟踪偏离度 | 最近一年跟踪误差 |

| 博时沪深300 | 20030826 | 0.0017 | 0.0023 | 0.0006 | 0.0006 |

| 长城久泰 | 20040521 | 0.0015 | 0.0027 | 0.0007 | 0.0007 |

| 嘉实 300 | 20050829 | 0.0010 | 0.0015 | 0.0005 | 0.0005 |

| 国泰300 | 20071111 | 0.0017 | 0.0037 | 0.0008 | 0.0007 |

| 工银300 | 20090305 | 0.0009 | 0.0029 | 0.0004 | 0.0005 |

| 南方300 | 20090325 | 0.0009 | 0.0024 | 0.0005 | 0.0005 |

| 鹏华300 | 20090403 | 0.0011 | 0.0034 | 0.0005 | 0.0005 |

| 华夏300 | 20090710 | 0.0014 | 0.0030 | 0.0006 | 0.0006 |

| 易方达300 | 20090826 | 0.0015 | 0.0047 | 0.0006 | 0.0006 |

| 国富300 | 20090903 | 0.0022 | 0.0054 | 0.0011 | 0.0011 |

| 银华300 | 20091014 | 0.0009 | 0.0019 | 0.0006 | 0.0006 |

| 瑞和300 | 20091014 | 0.0011 | 0.0035 | 0.0006 | 0.0006 |

| 建信300 | 20091105 | 0.0009 | 0.0028 | 0.0006 | 0.0006 |

| 富国300 | 20091216 | 0.0023 | 0.0047 | 0.0012 | 0.0011 |

| 银河300价值 | 20091228 | 0.0016 | 0.0040 | 0.0007 | 0.0007 |

| 申万沪深300 | 20100211 | 0.0011 | 0.0027 | 0.0006 | 0.0006 |

| 国投金融 | 20100409 | 0.0016 | 0.0059 | 0.0007 | 0.0008 |

| 中欧300 | 20100624 | 0.0022 | 0.0046 | 0.0022 | 0.0046 |

| 长盛300 | 20100804 | 0.0013 | 0.0031 | 0.0013 | 0.0031 |

| 兴全300 | 20101102 | 0.0027 | 0.0052 | 0.0027 | 0.0052 |

| 浦银300 | 20101210 | 0.0014 | 0.0027 | 0.0014 | 0.0027 |

| 农银300 | 20110412 | 0.0024 | 0.0058 | 0.0024 | 0.0058 |

| 信诚周期 | 20120201 | 0.0034 | 0.0070 | 0.0034 | 0.0070 |

| 简单平均 | 0.0016 | 0.0037 | 0.0011 | 0.0017 | |