��Դ���Ѻ�����

���ߣ���ʥ�����о�����

��Դ���Ѻ�����

���ߣ���ʥ�����о�����

����7�¹�ָ����������������ҵ������ֶ���Ϊ3������Ҫ�г����������г���������Ŀ���ת��Ҳֱ��Ӱ���Ż���IJ���������ҵ���ú�Ͷ�ʷ���ϣ�������3���ȶ�����������ת�ۣ�����ҵ���ɽ��ڵز��ȴ���������ҽҩ����е����С���ת�ƣ���Ӧ�ŷ������Ӵ��̼�ֵ�����������С�̳ɳ����ת�����г����Ŀ���ת��ʹ�õ�������ij�ַ���Ͷ�ʲ����Ѿ�������Ӧ������Ļ������β���������Ͷ��������

��ҵ�ֶ��ͷ���ֶ�ЧӦ

������ҵ�ֶ��ͷ���ֶ��ǹ�Ʊ�г���������⣬��������09���������ӵĹ����⾭�������£���һ�ص��Ϊͻ���������ϣ��δ���������Σ�����������صĽΣ�����ȫ��˥�ˡ���������ŷ�ȷ�����ҷ��Ƴ���ǿ�����в��ԣ�����ԵĻ���������Σ������Ҳ�Ѻ��δ���ʵ�徭�õĸ���Ӱ�졣�ܴ�Ӱ��Ĺ��ھ���Ҳ���뺮����ǿ������������Ͷ�ʡ����Ѵ̼�����Ϊ�й�����ע��ǿ��������ԣ����Ե���ֹ�˹��ھ��ö����⽻��ʹ��Ͷ���г�Ԥ�ڵIJ�ȷ������ǿ���ڴ˻����£���ҵ���ߵ�ƫ���Լ�ǿ�ȳ�Ϊ��������ҵ�ֶ��Ĵ�������

���������г�����ҵ�ͷ�����������Ǵ�����Խ�ǰ�����Ȼ��ֳ����������������һ����08��11����09��4�µ���С����ҵ�����µ���С�̷�˽���������4����Σ�����ߵĻ�е�����졢��Ϣ������ʳƷ�Ȱ�飻�ڶ�����09��5����7�µ�������������µ��������飬�����ڳ����������Կ��ɣ��ز������ڡ���Դ�ɾ�����ΰ��Ѹ������������ָ��������������09�귴������ߵ㣻�����δ�09��7�µ�ֱ��11�£����ߴ̼��µ�Ͷ��ЧӦ��ʼ���ƶ�ʵ�徭�õĸ��գ�����ǰ���Ƹߵ�ǿ�Ʒ����ܴ�̶���֧�˾��ø��յ�Ԥ�ڣ�Ͷ�������������ԣ���Ҳ����������ҵ�����䣬ҽҩ����Ϣ����е����С�������ٶȻ�Ծ��

�����ɴ˿��Կ�����09�������г���ҵ�ֶ��ͷ��ת���ٶ�֮�쳬������Ͷ���ߵ�Ԥ�ڣ����г�ת���Ļ�������������С�̷��Ϊ������Χ������С�̷����������С�̷���档��Ҳ����һ����г����ɣ���С��ijɳ��ԡ���������ʹ���������С�������Ƶ����Ϊ�г����ȵ㣬�������������г�ȷ�������·���Ϊ��Ҫ��������飬������������ָ�Ŀ���������

������ ��ҵ�ֶ���������

3�����г����ƿ��Ը���Ϊ����ߡ��µ����������ȴ����µ�-6.08%�����3487�㣬���2639�㣬�ڼ����-24.12%�����ּ��Ǽ����Ĵ�����г�Ϊ��С����ҵ�Ļ�Ծ�ṩ�����������κν��Ի�Ծ����ҵ�����Ѷ��г��γɳ����Ե�֧�֣���ҵ�ֶ���Ϊ3�����г��������ɡ��ɴˣ�����ҵͶ�ʻ������������Լ���ʵʱ�IJ������Ϊ����֮�侺���ĺ������ڡ�

��������ҵ����������IT��ҽҩ��Ϊ3����������ҵ������IT�Ĵ��������8-9�¶����������������ҽҩ�����dz���ҽ����һ���������⣬������Ϊ��ֱ�Ӵ����㣬�ڼ��Ƿ�10.41%������1�����µ���ҵ�Եز���������ľ��Ϊ�������з��ز��������������Ƿ����İ�飬�����ŷ��۽���ߵ㣬Ͷ���ߵĹ���������ʹ���������ֹյ㡣�������������ȣ���������������Ϊ�����������ƽ��������µ��������۰��Ļ�Ծ���ܴ�����Ʒ�۸����ǵIJɾ���Դ�����ȶ����ֽ��Ե�Ͷ�ʻ��ᡣ

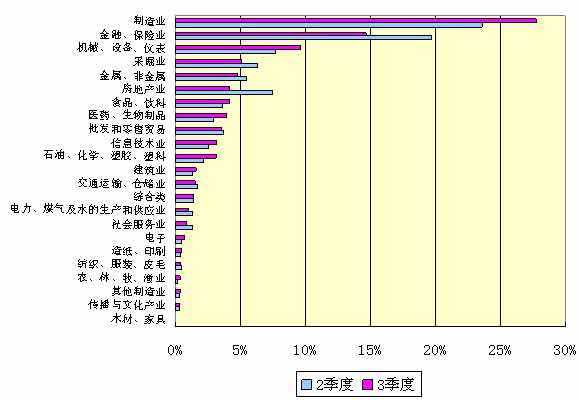

������Ӧ��ҵ��ǿ��������3����Ͷ��˼·��2���Ȳ������ԡ�2�������������Խ��ڡ����������졢�ɾ����ҵ������3�ȼ�������������Щ��ҵΪ�������������õ���ҵ������е��ҽҩ��ʳƷ����ҵ����ͼ1�������ж���ҵ�ֶ����յ�λ�Ļ���������š���������ҵȫ���ġ�������е�ƫ���ģ�Ļ���˾�����»������̵�һЩ��С�ͻ���˾��������Ϊͻ����

��1. 3���ȸ���ҵָ������

|

ָ������ |

�����ǵ� |

�ǵ��� |

+/-�����г� |

|

ITָ�� |

66.08 |

10.42% |

15.53% |

|

ҽҩָ�� |

92 |

10.41% |

10.41% |

|

����ָ�� |

34.17 |

7.80% |

7.80% |

|

��еָ�� |

55.07 |

5.42% |

5.42% |

|

ʳƷָ�� |

59.36 |

4.17% |

4.17% |

|

�ز�ָ�� |

-331.42 |

-16.87% |

-11.76% |

|

ľ��ָ�� |

-22.04 |

-11.50% |

-11.50% |

|

����ָ�� |

-82.66 |

-10.16% |

-10.16% |

|

����ָ�� |

-70.49 |

-7.40% |

-7.40% |

|

����ָ�� |

-60.7 |

-6.82% |

-6.82% |

������Դ����ʥ�����о����ĸ�����ҵ��������

ͼ1.3���Ȼ��������ҵ���ñ仯���

|

������Դ����ʥ�����о�����

���̷��ʹβ�����������

�������Լ���ҵ�ֶ�����Ӱ�죬���ϼ��Ȼ���ֹ���������С�̷��ƫ�ƣ�������ֹ���ת�ʵļ��ٺ͵��ֵ�Ѹ������ʾ���β����ַ�����������

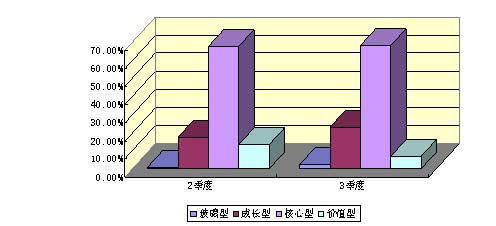

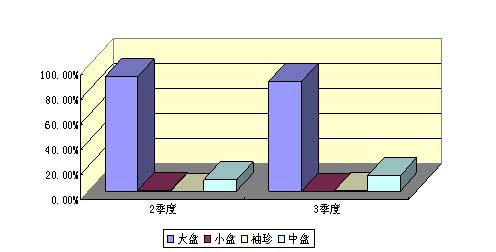

�ӷ����������3���Ȼ���Ͷ������ƫ����С�̹�ģ�ɳ�������У����2���ȣ��������ķ����𱣳��ȶ������̡����̳ɳ��������������ӣ�ͼ2��3����ǰ������8ֻ����������13ֻ����2�����������Ĵ��̼�ֵ�ͷ��������Լ��٣�����24ֻ���𣨼���2����

�Ӳ����ص�������09��������������ֹ���ת�ʴ����ߣ����������û�ϻ���תծ������ߣ�ƽ��6-7�����ϵ���ת�ʣ���Ʊ��ƫ�ɻ����֮4�����ϣ�����������Ļ�������Ҳ��Ϊ���ԣ�����3���Ⱥ��������͡��ڴ�ͬʱ��������г�����Ҳ��Ϊ���ԣ���������ֹɼ��ж������½������������Դβ�����ʤ�Ļ���Ҳ������������������С�ͻ����Ϊͻ�������͵����к�����ӥ��ŵ�µ���С�ͻ���ƽ���ֹ���ת�������ߴ�20�����ϡ�

�������ֲ���˼·��ת��һ���̶��Ϸ�ӳ���г������������������г����Ŀ���ת������ʹ����Ļ�������ȡ��Ϊ�������IJ��������ǰ����һ��˼ά��Ͷ�ʷ�ʽ�Ѿ��������ˡ������ھ�����ȡ���������ͬʱ���������������Ѿ���Ϊ��������������Ҫ����ֻ�л���ת��˼·����ʱ����Ͷ��˼·��ӦʱӢ�۲��ܻ�����յ�ʤ����

��2.3���Ȼ���Ͷ�ʷ�����

|

������� |

20090630 |

20090930 |

�ܼ� |

|

���̺����� |

203 |

218 |

421 |

|

���̳ɳ��� |

46 |

54 |

100 |

|

���̳ɳ��� |

11 |

24 |

35 |

|

���̼�ֵ�� |

44 |

20 |

64 |

|

���̺����� |

16 |

13 |

29 |

|

���̲����� |

2 |

6 |

8 |

|

���̼�ֵ�� |

��

�� |

3 |

3 |

|

���̲����� |

1 |

2 |

3 |

|

��������� |

��

�� |

1 |

1 |

|

С�̺����� |

1 |

�� |

1 |

������Դ����ʥ�����о�����

ͼ2.3���Ȼ���ֹɷ��ͼ

|

������Դ����ʥ�����о�����

ͼ3.3���Ȼ���ֹɹ�ģͼ

|

������Դ����ʥ�����о�����

��3.����ֹ���ת�ʺͼ��жȱȽ�

|

�������� |

2���ֹ���ת�� |

3���ֹ���ת�� |

2���ֹɼ��ж� |

3���ֹɼ��ж� |

|

������ |

615.91% |

349.36% |

63.38% |

61.71% |

|

��Ʊ�� |

400.21% |

409.80% |

46.64% |

45.09% |

|

���û�� |

717.71% |

713.79% |

51.94% |

48.50% |

|

ƫ�ɻ�� |

374.29% |

377.91% |

45.11% |

44.22% |

|

ƫծ��� |

627.07% |

482.20% |

64.69% |

62.24% |

|

תծ��� |

610.03% |

610.03% |

47.11% |

56.85% |

������Դ����ʥ�����о�����