来源:中国证券报

作者:中证证券研究中心 张泰欣

来源:中国证券报

作者:中证证券研究中心 张泰欣

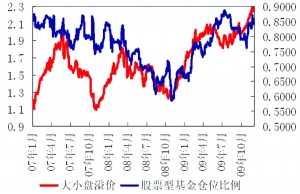

基金仓位的变化是否将引发大盘风格的转换?从2007年以来股票型基金仓位与大小盘溢价的表现看,二者并没有显著的线性相关关系,因此,基金仓位并非是市场风格实现转换的必要条件,虽然目前小盘对大盘溢价仍在扩大,基金仓位也明显高于历史均值,但要使“大象”真正起舞还需一些条件和时间。

仓位下降不必然引发溢价回归

从2007年以来股票型基金仓位变化与中证500市盈率/中证100市盈率看,二者走势明显分两部分。在2008年4月之前,股票型基金仓位的逐渐下降并未导致中证大小盘溢价的下降,而在2008年4月之后,股票型基金仓位的变化与中证大小盘指数溢价的走势较为一致。

我们认为,在2008年4月之前二者走势并不相关,除了与当时的市场行情结合外,还应考虑到基金配置的行为。2007年5月29日,上证综指创下4335.9点的阶段高点,反观2007年初以来的这段行情,题材炒作使得众多小盘股成为机构偏爱的对象,中证500指数市盈率(按当年中报*2算)在2007年5月29日达到了53.11倍的阶段新高。中证大小盘溢价比率当时达到2.01的高点,这期间股票型基金仓位大致维持在83%的高位水平。

2007年“5・30”的调整使得市场风格受外生性因素影响而发生转变。此后,大小盘溢价一直处于下降通道,并维持到2007年10月16日大盘创下6124点的高点。强周期行业的轮动使得上证综指在5个月的时间里上涨幅度超过40%,与之相伴的是基金仓位的剧烈调整,期间股票型基金调整幅度超过10%,偏股型基金仓位调整幅度超过6%,因此从这段期间基金仓位与大小盘溢价的表现看,二者并没有直接的相关关系,诱发市场风格转化的更多地来自外部扰动。

技术偏离仅是充分条件

从当前中证指数大小盘市盈率和股票基金仓位的情况看,二者都明显高于历史均值。12月7日,中证100指数市盈率为47.69倍,大幅超过均值上限,中证100指数市盈率为20.91倍,低于历史均值。

如果单从技术修正的角度看,基金仓位的变化并不会导致市场风格的转换,因为从以往的市场表现看,技术上出现偏离仅是调整的一个充分条件,要使风格轮动成功切换还需要众多的触发因素。

今年10月以来,大小盘溢价上升的速率在直线加快,而基金仓位的变化在震荡中走高。我们认为,在系统性因素还未出现、行业性前景有待确认、收益传导还需要时间的前提下,基金仍将会较多地配置弱周期行业,短期内要想实现大小盘风格的彻底转换并非易事。

2007年以来大小盘溢价与基金仓位关系

| |

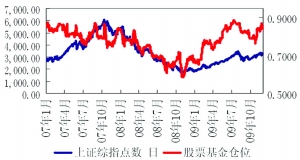

上证指数走势与基金仓位变化

| |