V7

-0.0349

-0.0369

-0.1775

-0.0292

-0.5261

0.2506

1

V6

-0.1603

-0.1103

0.2199

0.3371

0.3001

1

0.2506

V5

-0.0140

0.0178

0.3703

0.2578

1

0.3001

-0.5261

V4

0.4552

0.4686

-

0.0944

1

0.2578

0.3371

-0.0292

V3

-0.2820

-0.2634

1

-0.0944

0.3703

0.2199

-0.1775

V2

0.9936

1

-0.2634

0.4686

0.0178

-0.1103

-0.0369

V1

1

0.9936

-0.2820

0.4552

-0.0140

-0.1603

-0.0349

V1

V2

V3

V4

V5

V6

V7

(2) 混合型基金

考察期间:2007.01.01~2009.12.31;样本:100只混合型基金。

表-4的变量包括:V1:阶段收益率;V2:詹森指数;V3:亏损频率;V4:平均亏损;V5:组合平均市盈率;V6:组合平均市净率;V7:组合平均净资产收益率;V8:C-L择时能力系数。

表-4:混合型基金评价指标间相关系数矩阵

基金类型

货币型

纯债型

一级债

二级债

股票型

混合型

封闭式

指数型

QDII

考察因素

盈利能力

业绩稳定性

盈利能力

业绩稳定性

盈利能力

业绩稳定性

盈利能力

业绩稳定性

抗风险能力

盈利能力

抗风险能力

选股择时能力

盈利能力

抗风险能力

选股择时能力

盈利能力

抗风险能力

选股择时能力

基准跟踪能力

超额收益能力

整体费用

盈利能力

业绩稳定性

抗风险能力

因素权重

0.67

0.33

0.67

0.33

0.67

0.33

0.56

0.22

0.22

0.74

0.13

0.13

0.69

0.12

0.19

0.50

0.11

0.39

0.75

0.15

0.10

0.56

0.22

0.22

指标名称

阶段收益率

收益率高于同类平均数的月数/总月数

影价偏离度惩罚因子

阶段收益率

收益率高于同类平均数的月数/总月数

阶段收益率

收益率高于同类平均数的月数/总月数

阶段收益率

收益率高于同类平均数的月数/总月数

亏损频率

平均亏损

阶段收益率

詹森指数

亏损频率

平均亏损

组合平均市盈率P/E

组合平均市净率P/B

组合平均净资产收益率

阶段收益率

詹森指数

亏损频率

平均亏损

C-L择时能力系数

组合平均市盈率P/E

组合平均市净率P/B

组合平均净资产收益率

阶段收益率

詹森指数

亏损频率

平均亏损

C-L择时能力系数

组合平均市盈率P/E

组合平均市净率P/B

组合平均净资产收益率

跟踪误差

信息比率

管理费和托管费(固定费用)

交易费用(变动费用)

阶段收益率

收益率高于同类平均数的月数/总月数

收益率高于沪深300的月数/总月数

亏损频率

平均亏损

指标权重

1.00

0.25

0.75

1.00

1.00

1.00

1.00

1.00

1.00

0.50

0.50

0.56

0.44

0.60

0.40

0.34

0.33

0.33

0.56

0.44

0.50

0.50

0.58

0.14

0.14

0.14

0.56

0.44

0.50

0.50

0.58

0.14

0.14

0.14

1.00

1.00

0.50

0.50

1.00

0.33

0.67

0.50

0.50

1.3.3基金评价指标的相关性检验

基于基金分类,建立基金评价体系是一项严谨的、细致的、科学的系统工程。济安评级在评价维度、数据处理、指标模型、计算方法、指标检验准则、指标权重、维度权重、评价维度检验准则、评价体系检验准则等方面进行了一系列实证研究。

指标相关性检验是指标选择与权重配置的基础,下面给出投资者最关注的股票型基金和混合型基金的评价指标之相关性检验。

(1)股票型基金

考察期间:2007.01.01~2009.12.31;样本:77只股票型基金。

表-3的变量包括:V1:阶段收益率;V2:詹森指数;V3:亏损频率;V4:平均亏损;V5:组合平均市盈率;V6:组合平均市净率;V7:组合平均净资产收益率。

表-3:股票型基金评价指标间相关系数矩阵

基金代码

162703

002031

000011

000031

570001

160607

110009

590002

161607

162605

162006

200009

200003

基金简称

广发小盘成长股票

华夏策略混合

华夏大盘精选混合

华夏复兴股票

诺德价值优势股票

鹏华价值优势股票

易方达价值精选股票

中邮核心成长股票

融通巨浪100指数

景顺长城鼎益

长城久富

长城稳健增利

长城货币

年度

2007-2010

2009-2010

2007-2010

2008-2010

2007-2010

2007-2010

2007-2010

2008-2010

2009-2010

2009-2010

2009-2010

2009-2010

2009-2010

不予评价的具体原因

不符合选股风格(流通盘)

开放式基金超过1年未开放申购

开放式基金超过2年未开放申购

开放式基金超过2年未开放申购

选股风格偏离基金合同(财务特征)

选股风格偏离基金合同(财务特征)

选股风格偏离基金合同(财务特征)

开放式基金超过2年未开放申购

基金经理操作违规

基金经理操作违规

基金经理操作违规

基金经理操作违规

基金经理操作违规

三、基金评价业务情况

(一)基金评价指标体系的情况

1.基金评级

1.1基金评级对象(包括不予评级的基金产品)

基金产品作为一类信托资产,其保值增值是基金投资者、管理者与监管部门的共同期望。基金评级对象为成立满1年的货币型基金以及成立满3年的纯债、一级债、二级债、股票型、混合型、封闭式、指数型和QDII基金。

表-1: 最近一期不予评价的基金名单

公司名称

注册地址

办公地址

成立时间

总资产

法定代表人

基金评价业务

开始时间

基金评价业务范围

基金评价结果发布渠道

联系电话

机构基本情况表

北京济安金信科技有限公司

北京市海淀区紫竹院路33号美林公寓4号楼2A

北京市海淀区万柳万泉新新商务花园12-1-901/902

2001年4月23日

1199万元

杨健

2005年

基金评级、基金管理公司评级、单一指标排名

网站:济安金信公司网站、

21世纪网

报纸:21世纪经济报道

期刊:《投资与证券》杂志

电视:北京北广传媒数字电视

有限公司《北京之窗》

理财消费频道中 “济安

证券”专栏

010-82554176

www.jajx.com

100089

100089

1500万元

1157万元

鲜红清

济安金信基金评价中心

6人

www.jajx.com

010-82551226

公司网址

邮编

注册资本

净资产

总经理

基金评价业务部门名称

基金评价人数

基金评价结果

发布网址(如有)

传真

一、基本情况

【注】当年度不进行该只基金评级。

1.2基金评级的理论方法

济安评级的宗旨:首先,济安评级将有助于规范证券投资基金评价业务,保障基金投资人和相关当事人的合法权益。其次,济安评级在理论、模型、方法等方面有所创新,既具有中国特色,又符合国际惯例。第三,济安评级致力于引导正确的基金投资理念,促进基金业发展,主要包括“投基导向、基民教育和基金销售”。

济安评级的四项基本原则:首先,重视基金产品是否合规与守约。对于有违反法律法规、偏离基金合同约定、或由于其他原因难以评级的基金将不予评价。济安评级愿意承担社会责任,披露难以评级的基金及理由。其次,坚持在严格分类的基础上进行类内评级。第三,采取同类基金分层、归并、综合的等级评价体系。基金是各类资金间接参与资本市场的重要工具。各类基金有不同的定位和特点,济安评级分别从基金盈利能力、抗风险能力、业绩稳定性、选股择时能力、基准跟踪能力和整体费用六方面,对基金产品进行综合评价。最后,依据基金类型,适度引导价值投资理念。

济安评级的主要理论:包括分形市场理论,类推原则、惯性原则、相关性原则等三种预测原则,依据不同类型基金的设计初衷与特征,运用多目标规划理论与方法,设计独特的类内多因素评级体系。济安评级具有鲜明的主旋律,遵循基金产品设计的初衷,突出主题维度与评价尺度,并在指标模型方面有所创新。

济安评级的评级步骤:首先,经过定性分析与风格漂移测算,对于基金和基金公司进行合规性检验;其次,进行以同类基金业绩、基金基准和基金投资标的为基础的定量评价;最后,依据评级维度与具体指标和权重配置进行类内星级评价,而济安评级的最终准则是基金是否为投资者提供长期稳定的投资回报。

基金公开评级应当肩负社会责任,保持独立性、客观性、公正性。本公司将秉承济安评级宗旨,长期提供公正的、独立的第三方的评价,为基金监管、基金管理与基金投资提供专业咨询服务。

1.3基金评级的指标体系(包括指标间的相关性分析例证)

基金评价人员:

姓名

秦文怡

尹广宇

王 慧

陈后猛

张 强

执业资格证书编号

证券市场基础知识

(20061100341001)

证券投资基金

(20061100341005)

证券市场基础知识

(20001100151501)

证券投资基金

(20001100151505)

证券市场基础知识

(20036200149701)

证券投资基金

(20036200149705)

证券市场基础知识

(2009091100623401)

证券投资基金

(2009091100623505)

证券市场基础知识

(20071100431701)

证券投资基金

(20071100314105)

主要从业经历

济安金信基金评价中心信息披露负责人。9年金融行业相关从业经验。参与济安金信基金综合评价系统、济安金信基金风险监控、绩效评估与组合管理系统以及相关客户化项目的研发工作并撰写分析报告。

济安金信稽核监察部合规负责人。15年金融行业相关从业经验。曾工作于香港招商局、

海通证券投资银行部、富国基金管理有限公司研究策划部。

济安金信科技基金评价中心研究员。9年金融行业相关从业经验,参与济安金信基金综合评价系统、济安金信基金风险监控、绩效评估与组合管理系统以及相关客户化项目的研发工作,数字电视《北京之窗》消费理财频道中基金评价、《投资与证券》杂志基金评级栏目的研究分析报告撰写。

济安金信基金评价中心研究员。5年金融行业相关从业经验,济安金信基金综合评价系统以及相关客户化项目的研发工作,并撰写基金评价与需求分析报告。

济安金信基金评价中心研究员。3年金融行业相关从业经验,参与济安金信基金综合评价系统的研发工作,参加《投资与证券》基金评级栏目的研究分析工作并撰写分析报告。

基金评价从业人员情况表

评价业务负责人:

姓名

李骏

执业资格证书编号

证券市场基础知识

(20061100247001)

证券投资基金

(20061100247005)

主要从业经历

现任北京济安金信科技有限公司基金评价中心业务主管,历任济安金信基金综合评价系统研发总监,济安金信基金风险监控、绩效评估与组合管理系统研发总监,10年金融行业相关从业经验。

二、评价人员情况

V8

0.0980

0.1736

-0.2648

0.2775

-0.2198

0.0558

0.1518

1

V7

0.0336

0.0405

-0.0071

0.0124

-0.6475

0.1690

1

0.1518

V6

-0.2437

-0.2038

0.1399

0.2099

0.2110

1

0.1690

0.0558

V5

-0.1431

-0.1227

0.0826

0.2163

1

0.2110

-0.6475

-0.2198

V4

0.0866

0.1870

-0.2356

1

0.2163

0.2099

0.0124

0.2775

V3

-0.1814

-0.2602

1

-0.2356

0.0826

0.1399

-0.0071

-0.2648

V2

0.9658

1

-0.2602

0.1870

-0.1227

-0.2038

0.0405

0.1736

V1

1.

0.9658

-0.1814

0.0866

-0.1431

-0.2437

0.0336

0.0980

V1

V2

V3

V4

V5

V6

V7

V8

1.3.1基金分类及相关评价维度

根据我国2003年颁布的《证券投资基金法》的规定,我国的公募基金全部是契约型基金。遵守各种法律法规的规定和基金契约的约束是基金运作的两个刚性约束,济安评级将基金分为货币型、纯债、一级债、二级债、股票型、混合型、封闭式、指数型和QDII九种类型。

上述九类基金的评价维度分别如下:货币型基金以活期存款为绝对基准,依次考察盈利能力和业绩稳定性,尤其是影价偏离度;纯债基金以定期存款为绝对基准,依次考察盈利能力和业绩稳定性;一级债基金的主要收益来自新股认购,同上依次考察盈利能力和业绩稳定性;二级债基金可以参与二级市场投资,除考察盈利能力和业绩稳定性外,增设抗风险能力;股票型基金以大盘指数为相对基准,依次考察盈利能力、抗风险能力和选股择时能力,重在价值投资;混合型基金可以在股票和债券两大类资产之间灵活配置,除考察盈利能力、抗风险能力、选股能力外,重在考察择时配置能力;封闭式基金类似股票型基金,但因无赎回压力,故考察盈利能力、抗风险能力、选股能力之外,择时能力亦应考察;指数型基金以复制标的被动投资为主,故考察基准跟踪能力、超额收益能力和整体费用;QDII基金以海外市场为目标,故依次考察盈利能力、抗风险能力和业绩稳定性。

1.3.2基金评价因素及其具体指标

评价工作是基于本公司独立设计开发的“济安金信基金综合评价系统”实现的。

表-2: 基金评价因素及其具体指标

类别

货币型

纯债型

一级债

二级债

股票型

混合型

封闭式

指数型

QDII

考察因素

盈利能力

业绩稳定性

规模适度性

盈利能力

业绩稳定性

规模适度性

盈利能力

业绩稳定性

规模适度性

盈利能力

业绩稳定性

抗风险能力

规模适度性

盈利能力

抗风险能力

选股择时能力

规模适度性

业绩比较基准偏离

盈利能力

抗风险能力

选股择时能力

规模适度性

业绩比较基准偏离

盈利能力

抗风险能力

选股择时能力

规模适度性

基准跟踪能力

超额收益能力

规模适度性

盈利能力

业绩稳定性

抗风险能力

规模适度性

因素权重

0.60

0.30

0.10

0.60

0.30

0.10

0.60

0.30

0.10

0.50

0.20

0.20

0.10

0.55

0.10

0.10

0.10

0.15

0.55

0.10

0.15

0.10

0.10

0.45

0.10

0.35

0.10

0.75

0.15

0.10

0.50

0.20

0.20

0.10

指标名称

阶段收益率

收益率高于同类平均数的月数/总月数

影价偏离度惩罚因子

规模适度性指标

阶段收益率

收益率高于同类平均数的月数/总月数

规模适度性指标

阶段收益率

收益率高于同类平均数的月数/总月数

规模适度性指标

阶段收益率

收益率高于同类平均数的月数/总月数

亏损频率

平均亏损

规模适度性指标

阶段收益率

詹森指数

亏损频率

平均亏损

组合平均市盈率P/B

组合平均市净率P/E

组合平均净资产收益率

规模适度性指标

业绩比较基准偏离度

阶段收益率

詹森指数

亏损频率

平均亏损

C-L择时能力系数

组合平均市盈率P/B

组合平均市净率P/E

组合平均净资产收益率

规模适度性指标

业绩比较基准偏离度

阶段收益率

詹森指数

亏损频率

平均亏损

C-L择时能力系数

组合平均市盈率P/B

组合平均市净率P/E

组合平均净资产收益率

规模适度性指标

跟踪误差

信息比率

规模适度性指标

阶段收益率

收益率高于同类平均数的月数/总月数

收益率高于沪深300的月数/总月数

亏损频率

平均亏损

规模适度性指标

指标权重

1.00

0.25

0.75

1.00

1.00

1.00

1.00

1.00

1.00

1.00

1.00

1.00

0.50

0.50

1.00

0.56

0.44

0.60

0.40

0.34

0.33

0.33

1.00

1.00

0.56

0.44

0.50

0.50

0.58

0.14

0.14

0.14

1.00

1.00

0.56

0.44

0.50

0.50

0.58

0.14

0.14

0.14

1.00

1.00

1.00

1.00

1.00

0.50

0.50

0.50

0.50

1.00

3.单一指标排名

济安评级的单一指标排名的范围是基金产品和基金管理公司。基金产品的43个具体指标,请参见表-2:基金评价因素及其具体指标;基金管理公司的51个具体指标,请参见表-7:基金公司评价因素及其具体指标。

4.关于各个指标的说明如下:

货币型基金阶段收益率:

收益率高于同类平均数的月数/总月数:

影价偏离度惩罚因子:

其中, 为影子定价确定的基金资产净值; 为摊余成本法确定的基金资产净值。

基金i在考察期内的影价偏离度惩罚因子:

其中, Di1为考察期内影价偏离度的绝对值在0.25%~0.5%的天数;Di2 为考察期内影价偏离度的绝对值达到或超过0.5%的天数。

非货币型基金阶段收益率:

其中, NAV0为期初份额净值, NAVn为期末份额净值, NAVj表示

依据基金公司评价因素及指标之间的相关性检验结果,配置指标权重,济安评级给出上述基金管理公司评价体系的权重配置。

(3)关于规模适度性的实证检验

【注】相关基金公司当年不予评价。

2.2基金管理公司评级应用理论方法

济安评级的基金管理公司评级遵从下列基本原则:首先,重视基金管理公司的合规与守约的刚性规定,如果发现基金公司出现严重失职、制度缺陷或者公司高管存在利益输送等违法违规行为,则将不予评价,并公开披露不予评价的主要原因或难以评级的理由;其次,坚持在基金分类的基础上进行基金公司评级; 第三,不同类型基金的公司评价,考虑不同的因素,突出其专长;第四,采取同类分层、归并、综合的等级评价体系。

2.3 基金公司评级的指标体系

(1)基金公司评级考察的具体方面

对于基金管理公司的济安评级,除考核其旗下各类基金的诸多因素之外,着重考虑以下五个方面:

第一,考察基金管理公司的合规性。依据公开市场信息,依据中国证监会、证券业协会的处罚决定和交易所的相关公告,密切关注基金公司在合规性等方面的各种信息。发现基金公司出现严重失职、制度缺陷或者公司高管存在利益输送等违法违规行为,则将不予评价。

第二,考察基金管理公司是否偏离基金合同和业绩基准。一方面,基金产品的收益与业绩比较基准的差距越小可以说明基金管理人在基金投资过程中严格按照产品合同约定的投资目标与投资范围进行投资,有利于为基金持有人获取长期稳定的收益。

第三,基金管理公司的济安评级分为货币型、纯债、一级债、二级债、股票型、混合型、封闭式、指数型、QDII基金等九项,基金公司的考察指标包括评价基金产品的核心指标。基金管理公司旗下同类型基金进行类内比较,综合评价指标的计算采用期末净值加权方法。

第四,规模适度性。基金管理公司盲目发展管理资产的规模会带来诸多问题,为此鼓励基金管理公司不以追求自身利益为目标,而以保护基金投资人切身利益为导向,适度发展管理资产的规模。基金的适度规模与市场流动性、容量密切相关。当市场容量较大、交投活跃、流动性较好时,基金的适度规模相应提高;而在市场持续地量的背景下,基金的适度规模相应缩小,这时规模庞大的基金面临较大的投资流动性风险,其快速、有效地调整基金资产配置结构的难度也有所增加。济安评级将依据基金管理公司旗下分类基金资产的规模进行适度性评价。

第五,基金管理公司的定性评价。基金管理公司定性评价从公司及其人员的合规性、公司治理结构、人员稳定性、信息披露和风险控制能力、投资决策系统及交易系统的有效性和一贯性等方面进行考虑。

(2)基金公司评价因素及其具体指标

评价工作是基于本公司独立设计开发的“济安金信基金综合评价系统”实现的。

基金星级

各级比例

10%

22.5%

35%

22.5%

10%

1.6基金评级应用的分类方法和标准

(1)货币型基金:仅投资于货币市场工具的,为货币型基金。

(2)纯债基金:是指投资对象仅限于固定收益类金融工具,不参与股票投资的债券基金。

(3)一级债基金:是指可参与一级市场新股申购,可持有因可转债转股所形成的股票,股票派发或可分离交易可转债、分离交易的权证等资产的债券基金。

(4)二级债基金:是指可适当参与投资二级市场股票以及中国证监会允许基金投资的权证等其它金融工具,也可参与一级市场新股申购的债券基金。

(5)混合型基金:是指依据为基金招募说明书和更新招募说明书基金股票投资比例下限,股票投资比例上限低于百分之六十且股票投资比例下限高于百分之二十为混合型基金。

(6)股票型基金:基金招募说明书和更新招募说明书基金股票投资比例下限,股票投资比例下限高于百分之六十的非指数基金为股票型基金。

(7)封闭式基金:是指采用封闭式运作方式的基金,封闭式基金又分《证券投资基金运作管理办法》实施前成立的老封基和创新型封基两种。创新类封闭式基金中,仅有针对折价率有“救生艇条款”的,归入到封闭式基金。有锁定期的、分级的、以固定收益类为主要投资对象的,按照开放式基金进行分类。

(8)指数型基金:是指完全被动投资、复制指数的基金、ETF及ETF联接基金,而指数增强型基金归入到股票型基金。

(9)QDII基金:是指根据《合格境内机构投资者境外证券投资管理试行办法》募集设立的基金。

2.基金管理公司评级

2.1基金管理公司评级对象(包括不予评级的基金管理公司)

基金管理公司的主要职责是遵守投资基金管理机关及投资管理公司章程或信托契约,运用所管理基金名下的资产,对各种允许的投资对象进行投资,谋求所管理的基金资产不断增值,并使基金持有人获取收益。

投资者的投资对象是基金产品,而非基金管理公司,而评价基金公司是否负社会责任、公司治理等并不意味着其擅长管理某一类基金。因此,济安评级的对象是旗下拥有满1年的货币型基金或满3年的纯债型、一级债型、二级债型、股票型、混合型、封闭式、指数型和QDII基金的基金管理公司。

1.4基金评级的数据来源

(1)数据信息来源

聚源公开信息数据库和财汇公开信息数据库。

(2)定量分析数据库中的数据包括:

股票类:包括公司基本信息、公司股本变动、公司财务指标、市场行情等数据。

债券类:包括基本信息、市场行情等数据。

基金类:包括基本信息、净值数据、持仓规模、业绩基准等数据。

1.5其他说明

评级更新间隔:评级期间为非货币市场基金36个月,货币市场基金12个月。更新间隔为3个月。济安评级每个季度进行正式评级,包括三年评级、四年评级和五年评级。

表-5:星级比例

表-6:最近一期不予评级的基金公司名单

时间

2009年12月

类型

运作类

基金管理公司

交银施罗德

不予评价的具体原因

交银治理ETF核算重大失误/交易所公告2009-12-30

第j次除息前一日的基金份额净值。

平均亏损:

其中,MRi[τ]为基金i第τ月的月收益率。

亏损频率:

其中, MRi[τ]为基金i第τ个月的月收益率。

詹森指数:

其中, Ri为基金i的平均回报率; Rf为风险收益率; Rm为市场基准组合的平均回报率; βi为基金所承担的系统风险。

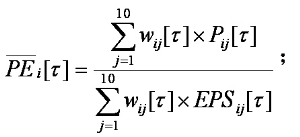

组合平均市盈率:

其中,Pij为基金i第τ季末时所披露的投资组合中的第j只重仓股的收盘价;EPSij[τ] 为基金i第τ季度第j只重仓股的每股年化收益; Wij[τ]为基金i第τ季度所持第 j只重仓股市值与基金 所持前十大重仓股市值之和的比率。

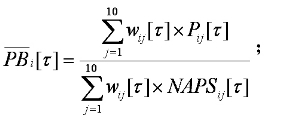

组合平均市净率:

其中,Pij[τ] 为基金i第τ季末时所披露的投资组合中的第j只重仓股的收盘价;NAPSij[τ]为基金i第τ季度第j重仓股的每股净资产; Wij[τ]为基金i第τ季度所持第j只重仓股市值与基金i所持前十大重仓股市值之和的比率。

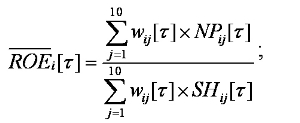

组合平均净资产收益率:

其中,NPij[τ]为基金i第τ季第j只重仓股的净利润;SHij[τ]为基金i第τ季第j只重仓股的平均股东权益,这里平均股东权益:SHij[τ]= (期初股东权益+期末股东权益)/2,期初股东权益指上一年年报公布数据,期末股东权益是第 季最近公布的数据;Wij[τ]为基金i第τ季度所持第j只重仓股市值与基金i所持前十大重仓股市值之和的比率。

C-L择时能力系数:

CL1=β1-β2;

β1,β2; 由下面方程回归得出

Ri-Rf=α+β1max0,Rm-Rf+β2min0,Rm-Rf+ε

其中, Ri为在考察期内基金i的累计净值收益率; Rf为在考察期内的无风险收益率; Rm为在考察期内市场基准组合的平均回报率。

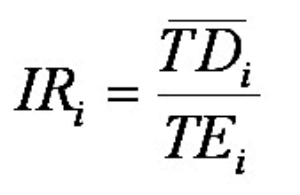

跟踪误差:

其中,TDi [τ]为基金i在第τ日的跟踪偏离度。

TDi [τ]=Ri [τ]-RM [τ]

信息比率:

其中, TDi 为基金i在考察期内的跟踪偏离度的样本均值;TEi 为基金i在考察期内的跟踪误差。

业绩比较基准偏离度:

下面以股票基金的管理公司评价为例予以说明。在考察期内,基金公司k旗下股票型基金之加权业绩比较基准偏离度的计算公式为:

其中, Rki[τ]表示第τ期基金公司k旗下第i只股票型基金的季收益率;RM,ki[τ]表示该股票型基金业绩比较基准在第τ期的季收益率;n为考察期总季度数, n+12。

规模适度性:

基金公司k旗下所有股票型基金的净值之和是其所管理的股票型基金的规模,将各基金公司之同类规模进行比例归一则可得到数值Scalek。

【知识产权声明】

上述济安评级的研究成果所有权及知识产权均属北京济安金信科技有限公司所有,敬请任何其他个人和机构尊重济安评级所有权和知识产权。

(二)基金(基金管理公司)评奖的情况(评级、评奖机构填写)

本公司不作为主办方对基金产品和基金公司独立进行公开评奖。

四、关联关系

1.同一股东持有基金评价机构、基金管理公司的股份均达到5%以上的,应披露该股东单位名称、持有的基金评价机构名称及股份、持有的基金管理公司名称及股份

无。

2.本机构持有基金管理公司的股份达到5%以上,应披露基金管理公司名称及股份

无。

3.本机构销售基金产品的,应披露签署了基金产品销售协议的基金管理公司名单及销售的基金产品数量

无。

4.本机构为基金管理公司提供证券投资咨询服务或销售信息产品且获得收入的,应披露基金管理公司名称及服务内容

无。

5.本机构为基金管理公司提供证券买卖交易席位及交易单元的,应披露基金管理公司名称

无。

6.本机构有评价人员担任基金管理公司职务的,应披露基金管理公司名称和职务

无。

7.本机构为基金管理公司提供信息披露和宣传栏目的,应披露基金管理公司名称,信息披露或宣传栏目内容

无。

8.本机构认为应该披露的其他关联关系

无。

北京济安金信科技有限公司

二O一O年五月二十六日

基金管理公司星级

各级比例

10%

22.5%

35%

22.5%

10%

表-8:星级比例

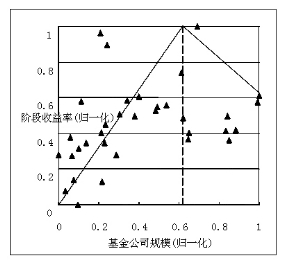

图:基金公司规模与阶段收益率

上图表明基金管理公司旗下的股票型基金规模和阶段收益率之间确实呈现出倒“U”型,股票型基金规模适度性指标通过了实证检验。

2.4其他说明

基金管理公司评级间隔与基金评级相同。

考察期间:

2006.09.30~2009.09.30,

样本:35家基金公司。

表-7:基金公司评价因素及其具体指标

影价偏离度:

(责任编辑:郭奇邦)

来源:中国证券报

来源:中国证券报