来源:搜狐理财

作者:国金证券基金研究中心

来源:搜狐理财

作者:国金证券基金研究中心

操作谨慎产品抗跌,是否见底仍存分歧

5月下旬股指反弹乏力,成交萎缩,上证指数收于2592.15点累计跌9.7%,沪深300指数累计跌9.59%。大类行业指数悉数下跌,医药、批发零售、食品饮料、电子信息相对跌幅较小,采掘、金属、银行、地产等周期性行业损失严重。

| 图表 1 :证券投资类私募基金各阶段收益(统计截止 2010 年 5 月份) | ||||||||

| 5 月 | 4 月 | 3 月 | 2 月 | 1 月 | 近半年 | 近一年 | 近两年 | |

| 非结构化 | ||||||||

| 平均收益 | -4.36% | -0.37% | 1.24% | -0.25% | -0.89% | -3.65% | 13.99% | 10.85% |

| 最高收益 | 16.11% | 17.71% | 11.67% | 11.15% | 21.78% | 54.86% | 92.17% | 113.83% |

| 最低收益 | -22.96% | -16.04% | -10.33% | -16.51% | -15.85% | -30.79% | -23.65% | -63.5% |

| 正收益产品数量 | 65 | 195 | 261 | 155 | 137 | 131 | 177 | 83 |

| 统计样本数量 | 388 | 380 | 368 | 292 | 280 | 318 | 227 | 129 |

| 结构化 | ||||||||

| 平均收益 | -3.92% | -1.52% | 1.06% | 1.07% | -3.81% | -6.43% | 8.42% | ―― |

| 最高收益 | 10.26% | 8.8% | 13.93% | 6.76% | 4.4% | 22.97% | 68.6% | ―― |

| 最低收益 | -16.97% | -11.49% | -13.77% | -7.27% | -12.31% | -22.23% | -15.66% | ―― |

| 正收益产品数量 | 9 | 26 | 45 | 41 | 15 | 11 | 13 | ―― |

| 统计样本数量 | 72 | 75 | 73 | 56 | 56 | 48 | 22 | ―― |

| 注: 非结构化“近半年”、“近一年”、“近两年”收益率均已扣除浮动费用。结构化“近两年”符合要求的样本数量过少,暂不统计。 | ||||||||

来源:国金证券研究所

非结构化产品平均跌4.36%,结构化产品平均跌3.92%。虽然有约占总数85%的私募产品净值下跌,平均收益率仍然大幅跑赢股指,即使考虑净值计算日期不一致的影响,也有超过90%的产品取得相对沪深300指数的超额收益(以净值披露对应期的指数收益比较)。虽然整体抗跌性强,产品收益仍存较大差距,部分产品净值逆市上涨甚至获得高额收益,例如世通一期、国淼一期、泽熙瑞金1号、杰凯一期等;也有一些产品相对指数超跌10%以上,这部分产品很可能持有金融、地产等强周期品种并且未及时采取相应的止损措施。

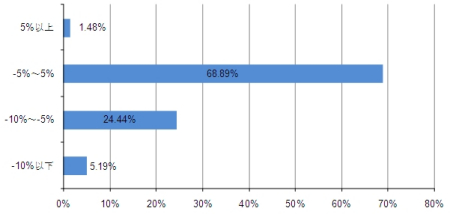

鉴于近阶段股指波动较大,净值披露起止日期不同对收益率影响不可忽视。为便于分析,我们重点研究起止日期为自然月度(4月30日~5月31)的135只非结构化产品,它们分布情况见表2。大跌之下仍然有部分私募产品取得了高额收益,有1.48%的产品净值上涨超过5%;私募产品在相对大盘具备一定超额收益的区域(-5%~5%)相当集中,占比达68.89%,集中度相对上月有所提高;另有24.44%的产品收益与大盘相当;5.19%的产品损失严重,最大跌幅为22.96%。

从仓位上来看私募群体对市场的态度比之前更为谨慎,不完全调查显示,目前半仓以下者占绝大多数,极低仓位(仓位在20%以下)甚至空仓的家数也有所增加。但仍有少数产品保持70%以上的高仓位,其中有一些是因为净值损失严重错过止损最佳时机。

行业配置上相对上月调整的不多,重点持有行业集中在医药、新能源、消费、地产、非银行金融业,下阶段关注行业包括消费、医药、新兴产业、新能源、非周期小盘股等,超跌地产、金融股获得了小部分私募的关注。对于市场底部的判断,私募内部仍有一定的分歧,乐观的一方认为地产调控利空已经基本释放,进一步下跌的空间不大,未来的政策可能出现转向,底部区域已逐渐形成;另一些悲观的私募认为,通胀压力加大可能导致货币政策紧缩,加上经济增速回落和小盘股估值回归等因素,市场仍有下探的可能。虽然私募对后市判断存在分歧,但对三季度将要所采取的策略统一度比较高,据我们调查显示2/3的私募认同三季度寻找新区域、新产业、新模式中的新蓝筹股投资机会,仅少数人表示将继续采取轻仓策略。

图表2:净值截止日为5月31的私募基金绝对收益分布(非结构化)

|

来源:国金证券研究所

中长期风险收益分析

短期业绩表现并不能全面反映私募管理人的真实水平,投资者还应结合较长时期风险、收益表现来综合考察私募对各种类型市场的适应能力及是否具有稳定的盈利能力。出于篇幅限制近一年、近两年收益仅列示前10名,仅作参考。

近一年沪深300指数累计涨0.49%,227只可统计近一年收益的非结构化(结构化中长期产品样本过少,暂不作具体分析,下同)证券投资类私募基金(包括自然月度和非自然月度)剔除掉业绩报酬后的绝对收益平均13.99%,相对对应期沪深300指数超额收益达12.97%。

近一年指数表现乏善可陈,但并不缺乏热点和阶段性的题材。在这样的市场中操作灵活的私募较容易取得好的收益。绝对回报方面新价值、精熙、源乐晟、翼虎投资、龙腾、嘉贝利、六禾投资、龙赢富泽等管理的产品表现突出。这几家私募正是以中小规模者居多,管理人各具特色。其中新价值、六禾投资、龙腾的基金经理均为券商出身,管理风格上积极灵动、对热点敏感。

但多数绝对收益出色的产品在追求超额收益的同时,牺牲了对风险的控制,在代表风险、收益平衡能力的夏普比率上表现一般。一年期夏普比率较高的是云南信托、翼虎投资、博颐、重阳、智德等所管理的产品。近一年阶段性的调整屡屡出现,数次单月跌幅甚至超过10%,强调绝对收益的私募向来对风险敏感,不少产品在抵御风险方面的确比较成功。有不少产品一年累计下跌损益在10%以内,表中星石、云南信托管理的产品尤为突出。

129只可统计近两年收益的非结构化证券投资类私募基金(包括自然月度和非自然月度)剔除掉业绩报酬后平均超越对应期指数收益35.52%。近两年里牛、熊市的快速切换对管理人提出较高的要求,能战胜市场并领先同业的产品基本可以认为他们拥有较为出色和全面的管理能力,例如云南信托、博颐、朱雀等以稳健业绩见长的产品,它们各阶段收益率的波动和下跌损益都比较小;另外新价值、尚雅等一直操作主动积极的产品,以上涨及震荡环境下的出色业绩熨平市场下跌期间的损失并最终取得出色的长期收益。

| 图表 3 :近一年绝对收益、夏普比率、下跌损益指标表现较出色前十列示 | |||||||||

| 绝对收益 | 夏普比率 | 下跌损益 | |||||||

| 排名 | 名称 | 截止日期 | 收益率 | 排名 | 名称 | 夏普比率 | 排名 | 名称 | 下跌损益 |

| 1 | 重庆国投 • 翼虎成长 | 2010-5-28 | 92.17% | 1 | 中国龙价值四 | 2.31 | 1 | 深国投 • 枫岭 1 期 | 0.08% |

| 2 | 粤财信托 • 新价值 2 期 | 2010-5-5 | 75.17% | 2 | 中国龙价值 | 2.26 | 2 | 中信信托 • 星石 12 期 | 3.41% |

| 3 | 中融 - 乐晟 | 2010-5-31 | 65.07% | 3 | 中国龙价值二 | 2.24 | 3 | 中信信托 • 星石 8 期 | 3.42% |

| 4 | 中原理财-宏利 2 期 | 2010-5-28 | 61.96% | 4 | 中国龙进取 | 2.23 | 4 | 深国投 • 星石 11 期 | 3.71% |

| 5 | 粤财信托 • 新价值 1 期 | 2010-5-14 | 57.08% | 5 | 中国龙价值三 | 2.22 | 5 | 深国投 • 星石 4 期 | 3.73% |

| 6 | 深国投 • 龙腾 | 2010-5-5 | 56.45% | 6 | 中国龙价值五 | 2.11 | 6 | 华润信托 • 星石 13 期 | 3.88% |

| 7 | 粤财信托 • 新价值 3 期 | 2010-5-5 | 55.18% | 7 | 中国龙价值六 | 2.06 | 7 | 深国投 • 星石 3 期 | 3.89% |

| 8 | 西安国际信托-嘉贝利一期 | 2010-5-28 | 54.00% | 8 | 重庆国投 • 翼虎成长 | 1.87 | 8 | 深国投 • 星石 10 期 | 3.93% |

| 9 | 中信信托 • 精熙 | 2010-5-31 | 51.70% | 9 | 深国投 • 博颐精选 2 期 | 1.85 | 9 | 深国投 • 星石 2 期 | 3.97% |

| 10 | 交银国信 • 六禾财富银盏一期 | 2010-5-20 | 46.17% | 10 | 中国龙价值八 | 1.80 | 10 | 深国投 • 星石 9 期 | 3.98% |

| 注 1 :近一年的收益率已全部扣除浮动费用,披露净值已经反映浮动费用的不重复扣除。 | |||||||||

来源:国金证券研究所

| 图表 4 :近两年绝对收益、夏普比率、下跌损益指标表现较出色前十列示 | |||||||||

| 绝对收益 | 夏普比率 | 下跌损益 | |||||||

| 排名 | 名称 | 截止日期 | 收益率 | 排名 | 名称 | 夏普比率 | 排名 | 名称 | 下跌损益 |

| 1 | 粤财信托 • 新价值 2 期 | 2010-5-5 | 113.83% | 1 | 深国投 • 博颐精选 | 1.68 | 1 | 深国投 • 星石 4 期 | 7.89% |

| 2 | 深国投 • 龙腾 | 2010-5-5 | 78.40% | 2 | 深国投 • 朱雀 2 期 | 1.55 | 2 | 深国投 • 星石 3 期 | 8.06% |

| 3 | 深国投 • 尚雅 2 期 | 2010-5-10 | 76.19% | 3 | 国民 • 东方远见一期 | 1.49 | 3 | 深国投 • 星石 5 期 | 8.42% |

| 4 | 深国投 • 尚雅 4 期 | 2010-5-10 | 75.42% | 4 | 深国投 • 朱雀 1 期 | 1.47 | 4 | 深国投 • 星石 2 期 | 8.59% |

| 5 | 粤财信托 • 新价值 3 期 | 2010-5-5 | 69.27% | 5 | 深国投 • 星石 4 期 | 1.46 | 5 | 深国投 • 星石 1 期 | 8.61% |

| 6 | 深国投 • 尚雅 3 期 | 2010-5-10 | 64.58% | 6 | 深国投 • 星石 3 期 | 1.44 | 6 | 中国龙二 | 12.20% |

| 7 | 深国投 • 景良能量 1 期 | 2010-5-14 | 61.90% | 7 | 中国龙价值八 | 1.39 | 7 | 中国龙精选 | 13.76% |

| 8 | 深国投 • 博颐精选 | 2010-5-5 | 61.59% | 8 | 中国龙价值六 | 1.38 | 8 | 中国龙价值五 | 15.34% |

| 9 | 深国投 • 朱雀 2 期 | 2010-5-14 | 59.97% | 9 | 深国投 • 星石 2 期 | 1.37 | 9 | 中国龙价值八 | 15.68% |

| 10 | 深国投 • 尚 雅 1 期 | 2010-5-10 | 56.16% | 10 | 深国投 • 星石 1 期 | 1.36 | 10 | 中国龙价值七 | 16.27% |

| 注 1 :近两年的收益率已全部扣除浮动费用,披露净值已经反映浮动费用的不重复扣除。 | |||||||||

来源:国金证券研究所