来源:中国证券网・上海证券报

作者:Morningstar晨星(中国)研究中心 黄晓萍

来源:中国证券网・上海证券报

作者:Morningstar晨星(中国)研究中心 黄晓萍

――浅析开放式基金换手率

| |||

| |||

| |||

|

当我们考察基金投资运作风格的时候,换手率是一项重要的指标,用于衡量基金持有证券平均时间的长短,反映基金经理投资交易的频率。2010年上半年,有30只主动管理型股票基金的换手率超过200%,而且其中一些基金期间业绩出众。再次引发人们的思考,买入持有与频繁交易,究竟哪一种风格更能胜出?

其实在国内市场,多年来,换手率高低的孰优孰劣一直是颇受争议的话题。本文以国内主要投资于股票的开放式基金作为考察对象,以过往年度为计算期间,对基金投资组合的换手率进行初步的实证分析。

近几年换手率情况

由于国内基金仅在年报或半年报中披露证券买卖交易的金额,所以基于数据的可获得性,现阶段一般用年度或半年度作为计算期间。换手率高,说明期间基金的交易频繁;换手率低则说明交易清淡。

需要说明的是,换手率在某些状况下并不能完全准确地反映基金经理的操作风格,例如当期间基金资产规模迅速扩大带来的平均净资产规模迅速增加,所以还需要结合下一期间的计算结果进行观察。

本文以主要投资于股票的开放式基金作为分析对象,因此在选取样本的时候,首先涵盖国内的股票型基金和激进配置型基金,这两类基金在实际运作中,股票资产占净值的比重平均在70%以上。

其中,由于指数基金的运作主要是被动投资跟踪标的指数,而很少做主动调整,所以其换手率远远低于主动管理型基金。例如,2009年,212只主动型的基金平均换手率为316.90%,而18只指数基金平均换手率仅为63.28%。

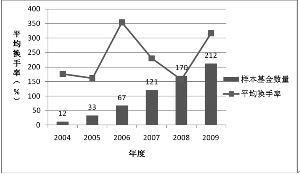

因此在分析中,我们将不考虑指数基金,而仅以主动管理型的基金作为样本进行统计。表一对样本基金历年的平均换手率水平进行统计分析,图一展示了样本基金数量与年度换手率变化趋势。

从历年的变化趋势看,基金的整体换手率水平伴随A股市场的起伏经历了较大的波动。2004年、2005年的换手率水平较低,分别为176.15%和161.25%;2006年随着牛市的到来,换手率迅速上升至354.10%的高点;2007年整体是单边大牛市的背景下,换手率下降到230.05%;而市场单边大幅下跌的2008年,换手率迅速降至156.34%的低点;在市场大幅反弹且经历大幅震荡的2009年,换手率上升到316.70%。

另一方面,样本基金之间的换手率水平也呈现较大的分化,尤其从2006年以来,分化进一步扩大,其中2009年的分化最大,换手率最低为55.61%,而最高为1355.20%。根据表一对样本基金换手率标准偏差的统计,2004年换手率标准偏差最低,为57.50%;2009年换手率标准偏差最高,达到214.99%,反映了各基金间水平的分化程度。

影响基金换手率水平有许多因素,最主要的是基金经理的投资风格,或者偏向长期持股,或者倾向频繁换仓。另一个重要的因素便是基金的规模,在某种程度上,基金经理的投资风格也是受到基金规模的制约。比如大规模的基金,使得基金经理客观上难以频繁调整组合,而更倾向于稳定持有,因此换手率水平较低。而小规模的基金,客观上有利于基金经理的频繁调整组合换股票,尤其在系统性风险高、波动大的中国A股市场,因此换手率水平一般都比较高。表二分析了基金的资产规模与换手率的关系。

可以发现,基金规模越大,平均换手率水平越低,反之亦然。以2009年为例,净资产规模小于或等于10亿元的基金群体,平均换手率高达561.06%;10亿元-50亿元之间的基金,平均换手率水平为346.73%;50亿100亿元之间的基金,平均换手率为230.29%;100亿元-200亿元之间的基金,平均换手率为175.39%;大于200亿元的基金,平均换手率为159.66%。

值得关注的是,期间申购赎回的资金进出带来的资产规模大幅变化也会对换手率水平造成影响。例如,2006年换手率最低为26.68%,该基金是兴业趋势,由于当年大比例分红持续营销后引发大量资金流入申购,使得基金规模迅速扩大,超过200亿元,而2006年底仅13.41亿元,资产规模的扩大使得基金经理更多是建仓买入股票,客观上大幅降低了换手率。

换手率高低对基金业绩的影响

那么,换手率高低对基金业绩有何影响呢?以下对基金的换手率与业绩之间的关系进行初步分析。我们以主动管理型股票基金和激进配置型基金为样本,分别选出2007、2008、2009三年的换手率均在样本基金中处于前四分之一和后四分之一的基金,来观察其三年的业绩表现如何。

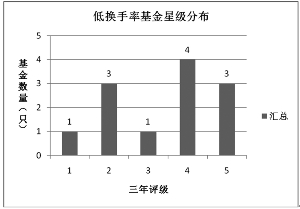

根据上述方法筛选出来的低换手率基金有12只,实证分析结果如表三,图二则展示了其2009年底三年评级的星级分布。可以发现,低换手率基金组群的业绩呈现明显分化。其中,兴业趋势、国富弹性市值、银华价值优选业绩出色,三年的晨星风险调整后收益MRAR明显高于其他基金,在各自的同类基金即股票型或激进配置型基金中,晨星评级均为5星,富国天益价值、中银持续增长、广发聚丰、鹏华价值优势业绩良好,三年的晨星评级均为4星;而长城安心回报、光大保德信量化、景顺长城新兴成长、长信金利趋势业绩落后,三年的晨星风险调整后收益MRAR较低,长城安心回报相比同类基金评级为1星,其余三只基金评级均为2星。

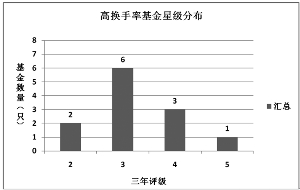

根据上述方法筛选出来的高换手率基金有12只,实证分析结果如表四,图三展示其2009年底三年评级的星级分布。可以发现,高换手率基金业绩分化程度不如低换手率基金明显,且多数基金业绩中庸。其中,泰达宏利成长股票业绩出色,三年的风险调整后收益MRAR明显高于其他基金,在同类基金中的晨星评级为5星;中海优质成长混合、泰达宏利周期股票、信诚精萃成长股票业绩也较好,三年评级为4星;而东吴嘉禾优势精选混合、泰达宏利稳定股票业绩相对落后,三年的风险调整后收益MRAR较低,三年评级为2星。

高集中长期持有群体

以下结合基金投资集中度和换手率的实证分析,对样本基金进一步考察。

我们采用基金组合中前十大重仓股占资产净值的比重作为集中度衡量指标。以2007年以前成立的121只主动管理型基金为样本,以2007年-2009年为计算期间,根据季度末的投资组合数据计算平均投资集中度水平。将投资集中度排在前四分之一的30只基金作为高集中度组群。从前文的低换手率基金中筛选出满足高集中组群标准的基金,组成“高集中长期持有群体”,仅有4只基金,如表五。

这4只高集中度且低换手率、也即具备价值投资主要特点的基金,从三年的业绩看,有3只在同类基金处于上游水平,即国富弹性市值、富国天益价值、广发聚丰,2009年底在同类基金中三年评级为5星或4星;景顺长城新兴成长股票则业绩相对落后,2009年底的三年评级为2星。

在投资行业,组合集中和低换手率是巴菲特法则的特点之一,巴菲特的追随者众多,高集中持股、低换手率和长期持有的策略也备受推崇。而在国内市场,集中持股和长期持有在较长周期内是否更有可能胜出呢?这里由于样本较少,就此得出结论尚为时过早,我们期待随着时间的推移,可以进一步的分析论证。

结论

1、2004年-2009年,主动管理型基金的整体换手率水平伴随A股市场的起伏经历了较大的波动。

2、基金之间的换手率水平呈现较大的分化,尤其从2006年以来,分化进一步扩大,其中2009年的分化最大。

3、基金规模越大,平均换手率水平越低,反之亦然。

4、低换手率基金组群的业绩呈现明显分化;高换手率基金组群业绩分化程度相对较低,且多数基金业绩中庸。

5、本文尝试对高集中且长期持有群体进行初步实证分析,但由于满足标准的样本较少,就此得出结论尚为时过早,有待进一步论证。

表一:主动管理型基金历年换手率统计分析

|

年度标准 |

样本规模(亿元) |

平均换手率(%) |

换手率最小值(%) |

换手率最大值(%) |

换手率偏差(%) |

平均基金(只) |

|

2004 |

12 |

176.15 |

89.44 |

272.99 |

57.5 |

12.83 |

|

2005 |

33 |

161.25 |

30.37 |

335.66 |

76.37 |

14.71 |

|

2006 |

67 |

354.1 |

34.35 |

1090.03 |

210.54 |

9.79 |

|

2007 |

121 |

230.05 |

26.68 |

1314.99 |

186.58 |

74.13 |

|

2008 |

170 |

156.34 |

10.64 |

823.58 |

109.69 |

83.86 |

|

2009 |

212 |

316.7 |

55.61 |

1355.2 |

214.99 |

60.1 |

数据来源:Morningstar晨星

表二:主动管理型基金资产规模与换手率

|

净资产规模(元) |

2007年(%) |

2008年(%) |

2009年(%) |

|

小于或等于10亿 |

551.28 |

409.67 |

561.06 |

|

10亿~50亿 |

321.87 |

201.18 |

346.73 |

|

50亿~100亿 |

177.11 |

142.9 |

230.29 |

|

100亿~200亿 |

147.95 |

103.9 |

175.39 |

|

大于200亿 |

136.6 |

92.36 |

159.66 |

数据来源:Morningstar晨星

表三:低换手率基金业绩实证分析

|

基金名称 |

3年MRAR(%) |

3年晨星评级 |

3年标准差(%) |

|

兴业趋势投资混合(LOF) |

20.53 |

5 |

31.19 |

|

国富弹性市值股票 |

17.3 |

5 |

32.79 |

|

银华价值优选股票 |

10.76 |

5 |

35.83 |

|

富国天益价值股票 |

7.92 |

4 |

30.91 |

|

中银持续增长股票 |

7.62 |

4 |

35.49 |

|

广发聚丰股票 |

6.7 |

4 |

36.44 |

|

鹏华价值优势股票(LOF) |

6.12 |

4 |

36 |

|

广发策略优选混合 |

4.87 |

3 |

37.37 |

|

长信金利趋势股票 |

-1.6 |

2 |

39.47 |

|

长城安心回报混合 |

-3.82 |

1 |

34.51 |

|

景顺长城新兴成长股票 |

-5.1 |

2 |

35.58 |

|

光大保德信量化股票 |

-6.7 |

2 |

42.61 |

数据来源:Morningstar晨星

表四:高换手率基金业绩实证分析

|

基金名称 |

3年MRAR(%) |

3年晨星评级 |

3年标准差(%) |

|

泰达宏利成长股票 |

15.29 |

5 |

28.09 |

|

中海优质成长混合 |

8.13 |

4 |

34.08 |

|

泰达宏利周期股票 |

7.38 |

4 |

32.73 |

|

信诚精萃成长股票 |

6.69 |

4 |

36.24 |

|

天治品质优选混合 |

5.18 |

3 |

32.64 |

|

泰达宏利精选股票 |

4.15 |

3 |

37.66 |

|

金鹰成份优选混合 |

3.88 |

3 |

34.51 |

|

万家公用事业行业股票(LOF) |

2.51 |

3 |

35.72 |

|

建信恒久价值股票 |

2.11 |

3 |

34.61 |

|

东吴双动力股票 |

1.11 |

3 |

37.14 |

|

东吴嘉禾优势精选混合 |

-0.6 |

2 |

31.04 |

|

泰达宏利稳定股票 |

-1.68 |

2 |

29.18 |

数据来源:Morningstar晨星

表五:高集中长期持有群体业绩分析

|

基金名称 |

平均集中度(%) |

3年MRAR |

晨星评级3年 |

年度换手率(%) | ||

|

2009年 |

2008年 |

2007年 | ||||

|

富国天益价值股票 |

45.30% |

7.92 |

4 |

67.49 |

10.64 |

127.04 |

|

国富弹性市值股票 |

48.05% |

17.3 |

5 |

84.49 |

39.02 |

112.81 |

|

广发聚丰股票 |

40.84% |

6.7 |

4 |

99.48 |

43.88 |

59.14 |

|

景顺长城新兴成长股票 |

42.13% |

-5.1 |

2 |

167.81 |

53.18 |

120.17 |

计算日期:2009年12月31日

数据来源:Morningstar晨星