| |

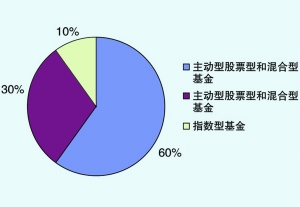

| 积极型投资者配置比例 |

| |

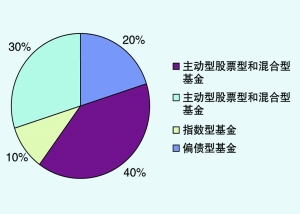

| 稳健型投资者配置比例 |

| |

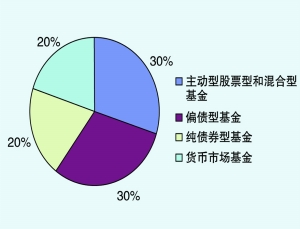

| 保守型投资者配置比例 |

12月份以来,市场继续维持震荡态势。我们建议投资者在基金的大类资产配置上,着眼于为来年投资进行布局。具体建议如下:积极型投资者可以配置60%的主动型股票型和混合型基金(偏积极型品种),30%的主动型股票型和混合型基金(偏平衡型品种),10%的指数型基金;稳健型投资者可以配置40%的主动型股票型和混合型基金(偏积极型品种),30%的主动型股票型和混合型基金(偏平衡型品种),10%的指数型基金,20%的偏债型基金;保守型投资者可以配置30%的主动型股票型和混合型基金(偏平衡型品种),30%的偏债型基金,20%的纯债券型基金,20%的货币市场基金。

偏股型基金配置策略:关注能顺应趋势灵活操作的品种

12月份以来,市场继续维持区间震荡的态势。我们对近十年12月份的市场走势做了个简单统计,数据显示,12月份获得正收益是大概率事件。参考基本面,今年上市公司业绩有望获得30%的增长率,因此指数仍有望沿着箱体中枢向箱体上轨运行,但短期箱体震荡的格局不会改变。

基金投资策略方面,建议投资者把握岁末市场震荡整理的时机,逢低逐步布局偏股型基金。在具体品种选择上,建议关注对市场脉络把握能力较强、并且能够顺应市场趋势灵活操作的基金品种。具体来看,仍可继续关注重点投资医药、食品等内需消费类行业以及受政策扶持且成长性明确的信息技术、新能源等新兴产业的基金。同时,在通胀保持高位运行的背景下,把握重配有色、煤炭等资源类行业基金的阶段性投资机会。

固定收益品种配置策略:关注债券投资能力领先和业绩稳定的债基

12月份,由于前期收益率上行幅度包含了对1到2次加息的预期,预计货币紧缩措施的出台对债市的实际冲击有限;而财政存款投放、临时存款准备金释放、一级市场新券供应下降等因素将使得市场资金面恢复充裕。此外,若欧债危机继续蔓延,美元反弹,大宗商品价格下跌,将在一定程度上松动投资者的加息预期。总体来看,12月债券市场收益率大幅上行可能性不大,交易型投资者可在加息后对3年期央票、5到10年期国债等品种开展波段操作。

从债券型基金配置的角度,建议投资者配置债券投资管理能力领先、业绩稳定的债券基金。对于具有一定风险承受能力的稳健型投资者,建议关注打新积极、股票投资获益能力强、规模适中的债券基金,回避规模小于10亿元的债基,防范其网下打新中签造成基金规模、业绩波动的风险。

封闭式基金配置策略:主要考察投资管理能力

基于前三季度传统封闭式基金可分配收益只有31亿元左右,平均每份可分配收益只有0.05元,而四季度以来市场也没出现大的趋势性上涨,因此封闭式基金年度分红有限。在传统封基年度分红额度、到期年化收益率、折价率均不高的情况下,建议以封闭式基金投资管理能力为主要考察方向,结合年度分红、折价率和到期年化收益率来进行选择。对于创新封基,建议稳健投资者可关注创新封基的固定收益份额;对于风险承受能力较高的投资者,可根据基础市场走势,结合不同基金的跟踪指数特性,适当关注杠杆份额基金。

| 基金代码 | 基金简称 | 基金点评 |

|

开放式偏股型基金 | ||

| 000021 | 华夏优增 | 资产配置较为积极,中长期表现突出 |

| 630002 | 华商盛世 | 行业配置和个股选择比较均衡,操作灵活,表现持续突出 |

| 163302 | 大摩资源 | 基金经理稳定且投资管理经验丰富,业绩表现持续稳定 |

| 519025 | 海富领先 | 精选领先发展的行业中高成长性股票,反弹市场中表现较好 |

| 090007 | 大成回报 | 重点配置优势行业,中长期业绩表现稳定 |

| 481001 | 工银价值 | 关注信息技术、金融保险、石油化工等成长周期型行业 |

| 070006 | 嘉实服务 | 仓位调整比较灵活,行业配置方面均衡而有所侧重 |

| 110010 | 方达价值 | 中长期表现突出,仓位水平比较积极稳定 |

|

债券型基金 | ||

| 530008 | 工银添利A | 纯债型基金,业绩持续性好,基金公司固定收益投资管理能力突出 |

| 485107 | 中银增利 | 纯债型基金,业绩持续性好,基金经理债券投资经验丰富 |

| 001011 | 华夏希望 | 偏债型基金,成立至今获益能力突出。基金经理稳定且投资管理经验丰富 |

| 110008 | 融华债券 | 偏债型基金,坚持高股票仓位策略,债券型基金中的积极型品种 |

|

货币市场基金 | ||

| 530002 | 建信货币 | 收益率持续稳健,具有良好的流动性,管理人固定收益品种投资管理能力较强 |

| 003003 | 华夏现金 | 流动性好,长期收益平稳,管理人的固定收益品种投资管理能力较强 |