来源:好买基金研究中心

作者:好买基金研究中心 朱世杰

来源:好买基金研究中心

作者:好买基金研究中心 朱世杰

2010年,阳光私募基金经历了史上发展最快的一年,单年发行的非结构化阳光私募就有307只,接近于此前已成立非结构化阳光私募的总和,众多私募借助着以往优秀业绩的东风,在2010年大幅扩张。然而,规模的扩大也使得投资者担心私募不得不面对“成长的烦恼”。

到底

| 2010年以来发行产品数量超过4只的私募 | ||||||

|

公司名称 |

2010年以来 新发产品数 |

2010年之前 产品数 |

2010年之前业绩 |

2010年以来业绩 | ||

|

平均收益率 |

排名分位 |

平均收益率 |

排名分位 | |||

|

新价值 |

23 |

6 |

24.19% |

74% |

0.44% |

47% |

|

尚雅 |

15 |

7 |

50.46% |

91% |

14.20% |

87% |

|

瀚信 |

12 |

0 |

-- |

-- |

-7.47% |

17% |

|

朱雀 |

12 |

13 |

44.98% |

89% |

5.19% |

72% |

|

汇利 |

8 |

4 |

51.60% |

79% |

3.62% |

62% |

|

源乐晟 |

8 |

1 |

108.15% |

98% |

17.74% |

89% |

|

淡水泉 |

7 |

11 |

67.81% |

98% |

0.28% |

47% |

|

中睿合银 |

7 |

4 |

94.77% |

92% |

20.03% |

91% |

|

财富成长 |

6 |

0 |

-- |

-- |

6.98% |

61% |

|

从容 |

6 |

11 |

40.35% |

85% |

-4.72% |

26% |

|

鼎锋 |

6 |

1 |

73.43% |

68% |

11.95% |

83% |

|

智德 |

6 |

3 |

58.45% |

84% |

7.95% |

77% |

|

六禾 |

5 |

2 |

11.29% |

52% |

16.43% |

89% |

|

远策 |

5 |

4 |

4.75% |

31% |

3.90% |

66% |

|

泽熙 |

5 |

0 |

-- |

-- |

58.98% |

99% |

|

展博 |

5 |

1 |

33.65% |

95% |

34.80% |

98% |

|

鸿道 |

4 |

0 |

-- |

-- |

11.57% |

87% |

|

和聚 |

4 |

1 |

21.63% |

78% |

23.41% |

94% |

数据来源:好买基金研究中心。数据截止2011年2月15日。排名分位指该基金收益超越同期其他基金的比例,值越大,排名越靠前。2010年之前业绩为私募基金成立以来至2009年12月31日的平均业绩。

这些私募公司最受投资者青睐的原因主要在于其良好的业绩,他们在2010年大幅扩张之前,旗下的产品平均业绩大都位于前1/3,部分更是达到了前1/20的水平。这些私募中,有的在2009年牛市中业绩爆发增长、一战成名,如新价值、尚雅等;有的已经拥有优秀的长期可考业绩,如朱雀、源乐晟、淡水泉等;有的以稳健的投资风格和良好的风控著称,如智德、展博等;有的私募则因为其核心人物曾在公募、其它私募、券商时拥有骄人业绩而继续赢得投资者的青睐,如鸿道、财富成长等。

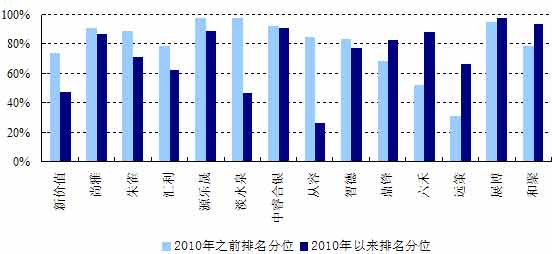

虽然这些私募基金拥有光辉的历史业绩,但是在规模扩张后,其表现却大不相同。在2010年发行产品在4只以上,且第一只产品成立于2010年之前的14家私募基金中,有5家业绩排名出现了较大的下降;4家下降幅度很小,其中尚雅、源乐晟、中睿合银2010年以来的业绩仍保持在前15%的水平;另外有5家私募基金业绩排名在2010年扩张期出现了上升,它们是鼎锋、六禾、远策、展博、和聚。可以看到的是,这些业绩排名小幅下降或者上升的私募,除尚雅之外都是中小型私募,尽管经历了2010年高速发展,他们的规模仍然和同行中的大型私募有一定的差距。在触及管理规模的瓶颈之前,这些私募的业绩仍然具备较强的竞争力和持续能力。

2010年扩张前后业绩排名对比

| |

数据来源:好买基金研究中心。数据截止2011年2月15日。排名分位指该基金收益超越同期其他基金的比例,值越大,排名越靠前。

这些私募业绩排名上升的原因首先可以归结为市场环境。一些基金业绩排名更依赖于市场行情,规模因素对其业绩影响远远不及市场环境因素。这样的基金如鼎锋和远策,鼎锋和远策的投资风格都属稳健,不求大幅跑赢市场,而是追求每年稳定的绝对收益。其首只产品分别成立于2008年底和2009年中,都是相对的市场低点,在成立后的牛市中都跑输市场,使得他们在2010年之前的排名相对较低。而进入2010年震荡向下的市场后,他们稳健的风格则体现出优势,业绩均上升到前1/3。

其次,私募投研实力的增强也帮助其减小规模扩大带来的影响。相比较2010年之前只有一两名基金经理而言,许多私募基金在扩张后都采取多基金经理制,告别过去由单一核心人物做主的方式;研究人员的人数、实力以及研究覆盖面也更多更全。这类基金如尚雅、六禾、鼎锋,尚雅目前有石波、常昊两位基金经理,六禾目前有夏晓辉、沈程翔两位基金经理,鼎锋基金经理更是达到4位。

再次,一些私募扩张后的规模仍未超过基金经理管理能力范围,使得规模因素对其业绩影响微乎其微。这类基金如源乐晟、展博、和聚等。源乐晟的基金经理曾晓洁曾在中国人寿担任资金管理工作,拥有大资金的管理经验和实力,尽管在2010年发行了8只阳光私募产品,但是源乐晟的管理规模整体并不大,更远远不及其在险资时的管理规模。而另外两家展博、和聚是仅有的2010年扩张后业绩排名处于前10%的私募,展博、和聚在2010年以来均发行了4只以上新产品,其整体管理规模均在5亿元左右,仍然属于小型私募基金,规模的扩大还不足以影响其正常操作。

根据2010年以来的情况,私募规模的扩大与业绩下滑并没有明显联系。相反,对于一些私募基金来说,适度的规模扩张反而促成了私募实力的壮大。在扩张规模的同时,只要能合理安排扩张的节奏,增强投研实力、采用更科学规范的投资流程,不仅能保持较好的业绩,而且强大的实力也为其长跑中胜出增添了更为坚实的后盾。