来源:好买基金研究中心

来源:好买基金研究中心

市场回顾

一、基础市场

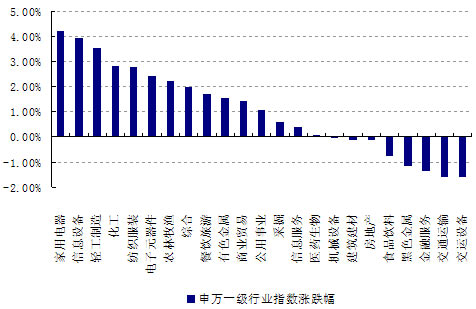

上周截止周五收盘,上证综指收于2878.57点,下跌0.73%,深证成分指数收于12633.88点,周涨幅为0.16%。从规模指数看,上周中证100指数下跌0.96%,中证500指数上涨1.85%,小盘股表现明显强于大盘股。从行业来看,以申万一级行业分类,上周23个行业指数有15个上涨,其中家用电器、信息设备、轻工制造涨幅居前,分别上涨4.23%、3.95%、3.53%;交运设备、交通运输、金融服务位于跌幅的前列,全周跌幅分别为1.62%、1.61%、1.36%。

债券市场,中信标普全债指数全周微涨0.13%。转债市场跌多涨少,13只可转债价格平均下跌幅度为1.14%。

上周欧美主要市场受油价上涨的影响出现较大幅度的调整。道琼斯工业平均指数下跌2.10%,标准普尔500指数下跌1.72%。亚太市场也普遍下跌,恒生指数下跌2.47%,东京日经225指数下跌2.91%;韩国综合指数下跌2.47%,印度孟买指数下跌2.80%。

| 上周各类指数表现 | ||

|

指数名称 |

收盘指数 |

涨跌幅(%) |

|

上证综合指数 |

2878.57 |

-0.73 |

|

沪深300 |

3197.62 |

-0.44 |

|

深证成份指数 |

12633.88 |

0.16 |

|

上证基金指数 |

4623.57 |

-0.59 |

|

深证基金指数 |

5867.17 |

0.52 |

|

道琼斯工业平均指数 |

12130.45 |

-2.10 |

|

标准普尔500指数 |

1319.88 |

-1.72 |

|

德国DAX指数 |

7185.17 |

-3.25 |

|

法国巴黎CAC40指数 |

4070.38 |

-2.09 |

|

伦敦金融时报100指数 |

6001.20 |

-1.34 |

|

俄罗斯RTS指数 |

1932.82 |

3.45 |

|

东京日经225指数 |

10526.76 |

-2.91 |

|

恒生指数 |

23012.37 |

-2.47 |

|

韩国综合指数 |

1963.43 |

-2.47 |

|

印度孟买Sensex30指数 |

17700.91 |

-2.80 |

|

中信标普全债指数 |

1248.39 |

0.13 |

|

中债国债全价指数 |

114.18 |

0.45 |

|

中债企业债全价指数 |

95.58 |

-0.13 |

数据来源:Wind、好买基金研究中心

上周申万一级行业涨跌幅

| |

数据来源:好买基金研究中心

二、基金市场

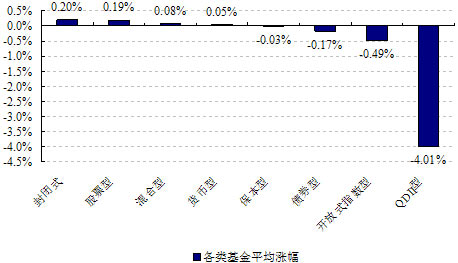

上周除了QDII净值跌幅较大,其它各类基金表现均较平稳。其中,主动管理的股票型和混合型基金表现略强于开放式指数型基金,股票型基金全周净值小幅上涨0.19%,混合型基金涨幅为0.08%。上周由于海外市场出现普跌,QDII基金净值损失较大,平均下跌4.01%。债券型基金受到转债市场下跌的影响,净值表现弱于相关的债市指数,平均下跌0.17%。

上周各类基金平均涨跌幅

| |

数据来源:Wind、好买基金研究中心 QDII净值截至日为2011年2月24日

上周市场从指数层面来看重新回归震荡,但市场热点依然较多,例如:与新三板扩容相关的开发区板块、与人民币升值相关的造纸板块等,此外以电子信息为代表的一些成长股表现也较强势。在个股活跃的市场背景下,主动管理型基金有较好的表现,上周有近一半的偏股型基金实现了正收益,并且大部分基金的净值涨幅超过了上证指数。其中,一些以成长股为重点投资对象的基金有较大净值的涨幅。工银瑞信中小盘和工银瑞信稳健成长全周净值上涨2.24%,居于股票型基金的首位。此外,混合型基金中的华夏策略精选净值上涨也超过2%。

指数型基金中有2只ETF――鹏华上证民企50ETF、华夏中小板ETF,以及3只代表小盘股指数中证500指数基金进入涨幅的前5位,周净值涨幅均超过了1%。

上周海外市场全线下跌,QDII基金业绩大幅下滑,仅有投资于海外债券市场的富国全球债券独善其身,前期表现较好的国泰纳指100和招商全球资源净值跌幅也超过了2%。

| 权益类基金收益率排名前五 | |||

|

股票型涨幅前五 |

混合型涨幅前五 | ||

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

工银瑞信中小盘 |

2.24 |

华夏策略精选 |

2.00 |

|

工银瑞信稳健成长 |

2.24 |

易方达策略成长 |

1.98 |

|

东吴新经济 |

1.88 |

易方达策略2号 |

1.98 |

|

长信恒利优势 |

1.79 |

金鹰中小盘精选 |

1.82 |

|

宝盈资源优选 |

1.75 |

鹏华普天收益 |

1.77 |

|

封闭式净值涨幅前五 |

QDII涨幅前五 | ||

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

基金普惠 |

1.87 |

富国全球债券 |

0.00 |

|

基金鸿阳 |

1.21 |

鹏华环球发现 |

-1.50 |

|

基金银丰 |

1.12 |

国泰纳斯达克100 |

-2.87 |

|

基金同益 |

0.73 |

招商全球资源 |

-2.93 |

|

基金兴华 |

0.66 |

华夏全球精选 |

-2.95 |

|

指数型基金涨幅前五 | |||

|

名称 |

周涨跌幅(%) | ||

|

鹏华上证民企50ETF |

1.81 | ||

|

南方中证500 |

1.75 | ||

|

鹏华中证500 |

1.75 | ||

|

广发中证500 |

1.65 | ||

|

华夏中小板ETF |

1.40 | ||

数据来源:Wind、好买基金研究中心 注:QDII净值截至日为2011年2月24日

上周,债券市场小幅上涨。但由于受到石化转债发行的影响,转债表现较弱,而债券型基金4季报披露的平均转债配置占基金净值比例达到15.84%,因此受转债二级市场价格下跌的拖累,债基中仅有不到1/5实现正收益。其中,配置转债较少的债基表现相对较好,泰达宏利集利A、东方稳健回报、工银瑞信双利A位于净值涨幅的前三位,分别上涨0.32%、0.20%、0.20%。货币型基金延续了相对较高的回报率,上周所有货币型基金的平均年化回报率为2.71%,比前一周有所上升。

| 固定收益类收益率排名前五 | |||

|

债券型涨幅前五 |

货币型涨幅前五 | ||

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

泰达宏利集利A |

0.32 |

宝盈货币A |

0.22 |

|

东方稳健回报 |

0.20 |

大成货币A |

0.07 |

|

工银瑞信双利A |

0.20 |

东吴货币A |

0.07 |

|

长信中短债 |

0.10 |

嘉实货币 |

0.07 |

|

上投摩根纯债A |

0.10 |

中银货币 |

0.07 |

数据来源:Wind、好买基金研究中心

好买观点

一、震荡市关注政策性和事件性投资机会

上周上证指数结束了春节前启动的连续4周的上涨。海外大部分市场受中东局势紧张的影响出现大幅下跌,而A股市场走势相对平稳,整体上呈现为震荡整理的格局,上证指数在2850-2950点之间波动。一方面,以银行、地产为代表的权重股依然缺乏上涨的持续性,受海外大宗商品价格下跌的影响,有色金属板块也出现调整,因此指数层面来看,并没有太强的上涨动能。另一方面受新三板扩容、保障房建设等消息的刺激,相关的主题性板块表现较好。并且随着上市公司年报的陆续出炉,部分上市公司亮丽的业绩,也会带来一定的投资机会。近期“高送转”股票成为“高射炮”,往往成为股价快速下跌的导火索,究期原因在于前期炒作过头,估值高企,业绩却较一般,“高送转”成为利好兑现的导火索。

对于本周市场的判断,我们认为上一周开始的强势整理仍未结束,短期仍将维持前一周的震荡走势。第一,在通胀形势仍较严峻、政策收紧力度不减的大背景下,金融、地产等权重股缺乏持续上涨的动能,更多的是脉冲式的行情,同时上市公司盈利基本面和整体估值仍将对指数构成一定的支撑。因此,从指数层面来看,反复震荡仍将是未来较长一段时间的主旋律。第二,由于当前央票回收流动性的功能基本丧失,随着未来两周公开市场到期资金规模的增大,央行或将以提高准备金率作为回笼货币的首选,这一方面会对资金面造成一定负面影响,但另一方面当该项政策工具已被“类央票”化时,对市场心理层面的影响将逐渐减小。因此,未来市场对再度提高存款准备金率的反应或将更为平稳。第三,随着3月初两会召开在即,有关新兴产业规划框架将提前出台,有利于形成市场热点的轮动,政策性投资机会和事件性投资机会仍有望成为本周市场的热点。

二、偏股型基金的选择

进入2011年,大盘蓝筹股的表现明显强于小盘股。反映在基金的排名上,居于排名榜前列的基金不少是2010年业绩落后的基金,而居于排名榜后列的基金,也曾“病树前头万木春”,2010年排名和今年以来的排名的呈现价较高的负相关性。当然,也有一些两阶段都做得不错的基金,如华夏优势增长、农银汇理行业成长、中海量化策略等基金。在偏股型基金的选择上,我们维持此前的思路,强调组合的均衡性,在个基的选择上,我们坚持两条线索,其一是大盘蓝筹配置较多的基金,其二,是个股选择能力强的基金。同时,我们认为可以适当参与指数型基金的投资。

三、债券型、指数型、封闭式、QDII基金的选择

上周,债券市场小幅上涨。国债表现强于企业债,主要原因在于贷款利率的上调抬升了发行人的可比资金成本,而信贷渠道趋紧带来企业债较大的潜在供给,使得其收益率持续走高;而在中东政局不稳定的情况下,国内经济面临一定的不确定性,短期内进一步加息的预期减弱,各期限国债的收益率均有所回落。截止上周5,10年期国债到期收益率为3.96%,比前一周回落8.8个基点。中期来看,债市在当前通胀上升、政策收缩的宏观背景下不具备走强的条件,未来一段时间仍将保持弱势震荡的格局。短期由于资金面的回暖,本周又可能是政策的真空期,债市有望小幅回暖。对于债基投资者而言,我们仍然建议从中长期配置的角度出发,注重缩短持有债基组合的久期,关注一些短债基金。

上周,指数基金净值大部分下跌,以中小盘股为标的的指数基金表现较好。我们认为,短期,投资者可参与以中盘股和小盘股为投资标的的ETF基金。中长期,在市场整体估值不高的情形下,指数下行空间有限,建议关注以沪深300、中证100等大盘权重股为跟踪标的的指数型基金。

上周,26只封闭式基金净值平均上涨0.07%,价格平均上涨0.21%,整体折价率为8.51%,比前一周降低0.21个百分点。在封闭式基金折价率较低的时候,封闭式基金已经丧失了相对于开放式基金的优势(除了交易费用较低外),我们自2010年底即提出这一观点,目前仍然坚持。虽然自2011年以来,有些封闭式基金取得了较高的价格增长,其原因主要是基于市场上涨的贡献,相对于开放式基金而言,并无优势,例如自1月31日以来,二级市场价格增长最好的基金同盛(上涨5.49%)与基金景福(4.22%),不及他们的净值涨幅(分别为5.6%、6.5%),也不及股票型基金的平均5.83%(封闭式基金价格平均上涨仅2.18%)。上周,基金开元分红,价格下跌1.18%,大于净值跌幅(0.30%),在折价率较低的情形下,基金分红无疑成为折价率再次扩大的导火索,这对二级市场价格形成负面影响。

截至收盘,道琼斯工业平均指数上涨了61.95点,收报12130.45点,涨幅为0.51%,纳斯达克综合指数上涨了43.15点,收报2781.05点,涨幅为1.58%。全周来看,道指下跌2.10%,纳指下跌1.87%。中东和北非不稳的局势成为指数调整的直接因素,但从市场本身来看,经历一段长期上涨,创出近两年新高后,短期调整仍属正常。从历史的回顾我们认为,北非和中东局势对美股影响不大。我们维持对欧美等成熟市场看好的观点,建议QDII投资者可关注主要投资欧美成熟市场的QDII基金。