来源:好买基金研究中心

作者:好买基金研究中心

来源:好买基金研究中心

作者:好买基金研究中心

一、基础市场

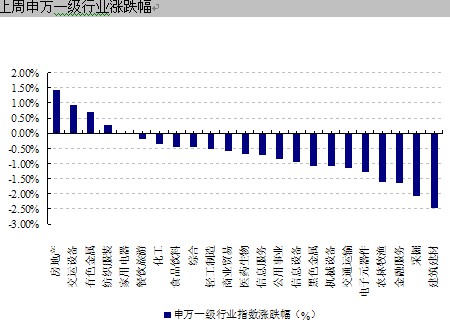

上周截止周五收盘,上证综指收于2705.14点,周跌幅为0.84%,深证成分指数收于11593.38点,全周下跌0.42%。从规模指数看,上周中证100指数下跌1.09%,中证500指数下跌0.82%,小盘股略强于大盘股。从行业来看,以申万一级行业分类,上周23个申万一级

债券市场方面,中信标普全债指数全周下跌0.06%。国债指数和企业债指数均下跌。

上周欧美成熟市场大部分下跌,道琼斯工业平均指数下跌2.33%,标准普尔500指数下跌2.32%,道琼斯欧洲50指数下跌2.36%。亚太市场表现也较弱,恒生指数下跌2. 31%,韩国综合指数3.16%。

|

上周各类指数表现 |

||

|

指数名称 |

收盘指数 |

涨跌幅(%) |

|

上证综合指数 |

2705.14 |

-0.84 |

|

沪深300 |

2961.93 |

-0.82 |

|

深证成份指数 |

11593.38 |

-0.42 |

|

上证基金指数 |

4377.53 |

-0.61 |

|

深证基金指数 |

5528.26 |

0.09 |

|

中证100 |

2734.79 |

-1.09 |

|

中证500 |

4469.05 |

-0.82 |

|

道琼斯工业平均指数 |

11951.91 |

-1.64 |

|

标准普尔500指数 |

1270.98 |

-2.24 |

|

道琼斯欧洲50 |

2508.77 |

-1.84 |

|

法国巴黎CAC40指数 |

3805.09 |

-2.20 |

|

伦敦金融时报100指数 |

5765.80 |

-1.52 |

|

俄罗斯RTS指数 |

1926.02 |

3.66 |

|

东京日经225指数 |

9514.44 |

0.23 |

|

恒生指数 |

22420.37 |

-2.31 |

|

韩国综合指数 |

2046.67 |

-3.16 |

|

印度孟买Sensex30指数 |

18268.54 |

-0.59 |

|

中信标普全债指数 |

1263.60 |

-0.06 |

|

中债国债全价指数 |

114.74 |

-0.30 |

|

中债企业债全价指数 |

96.07 |

-0.16 |

数据来源:Wind、好买基金研究中心

|

| 数据来源:好买基金研究中心 |

二、基金市场

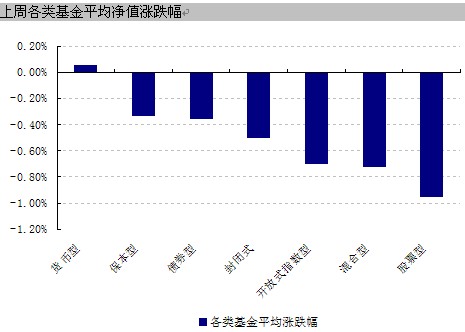

上周,仅有4个行业收益率为正,取得正收益的股票型基金比例不到5%,混合型基金不到10%。股票型基金中跑赢上证综指的占比不到50%,混合型基金为58%。弱式中混合型基金具有明显的仓位优势。

|

| 数据来源:Wind、好买基金研究中心 QDII净值截至日为2011年6月9日 |

股票型基金中鹏华盛世创新、南方隆元产业华商产业升级表现较好,分别上涨3.49%、1.94%、0.66%,混合型基金中博时平衡配置、嘉实主题精选、博时策略灵活表现较好,分别上涨1.45%、0.76%、0.74%。在表现较好的基金中,鹏华盛世创新、南方隆元产业以个股取胜,例如鹏华盛世创新重仓股之一万泽股份上周飙升21%,而博时平衡配置与华夏平稳增长等刚是以行业配置取胜,前者重配有色金属板块,后者重配房地产板块。

上周指数型基金中国联安上证商品、工银上证央企、国富沪深300表现较好,净值表现分别为-0.03%、-0.15%、-0.29%。

上周美国市场及香港市场表现弱于国内市场,特别是香港市场连续4日下挫,跌幅超过2%,对QDII基金带来较大影响,银华抗通胀主题、诺安全球黄金、富国全球债券居于前三位,净值表现分别为0.30%、0.09%、-0.10%。

|

权益类基金收益率排名前五 |

|||

|

股票型涨幅前五 |

混合型涨幅前五 |

||

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

鹏华盛世创新 |

3.49 |

博时平衡配置 |

1.45 |

|

南方隆元产业主题 |

1.94 |

嘉实主题精选 |

0.76 |

|

华商产业升级 |

0.66 |

博时策略灵活配置 |

0.74 |

|

博时行业轮动 |

0.59 |

华夏平稳增长 |

0.67 |

|

大摩卓越成长 |

0.40 |

金鹰红利价值 |

0.32 |

|

封闭式净值涨幅前五 |

QDII涨幅前五 |

||

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

基金开元 |

1.75 |

银华抗通胀主题 |

0.30 |

|

基金裕阳 |

0.68 |

诺安全球黄金 |

0.09 |

|

中欧增强回报 |

0.00 |

富国全球债券 |

-0.10 |

|

鹏华丰润 |

0.00 |

中银全球策略 |

-0.10 |

|

泰信周期回报 |

0.00 |

信诚金砖四国 |

-0.10 |

|

指数型基金涨幅前五 |

|||

|

名称 |

周涨跌幅(%) |

||

|

国联安上证商品ETF |

-0.03 |

||

|

国联安上证商品ETF联接 |

-0.11 |

||

|

工银上证央企50ETF |

-0.15 |

||

|

国富沪深300 |

-0.29 |

||

|

长信中证央企100 |

-0.32 |

||

数据来源:Wind、好买基金研究中心 注:QDII净值截至日为2011年6月9日

上周债市调整,国债和企业债在均出现明显的调整。长信利丰、长信中短债、申万菱信稳益宝表现较好,净值表现分别为0.19%、0.02%、0.00%。货币型基金整体收益0.06%,处于近期较高位置。

|

固定收益类收益率排名前五 |

|||

|

债券型涨幅前五 |

货币型涨幅前五 |

||

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

长信利丰 |

0.19 |

长城货币 |

0.10 |

|

长信中短债 |

0.02 |

建信货币 |

0.09 |

|

申万菱信稳益宝 |

0.00 |

农银汇理货币A |

0.08 |

|

中银稳健增利 |

0.00 |

交银货币A |

0.08 |

|

华安稳固收益 |

0.00 |

南方现金增利A |

0.07 |

数据来源:Wind、好买基金研究中心

好买观点

一、弱市震荡仍将维持

周四大盘放量急挫,沪指于周五再创本轮调整新低后强劲回升,沪指重新站于2700点之上。市场暂难改弱市格局:

其一,政策紧缩阴影挥之不去。虽然市场预期的端午节加息预期落空,但加息预期不减。主要原因是政策紧盯的通胀下降趋势并未形成。近期,新兴市场国家近期巴西、韩国央行再次加息。据机构预测,5月CPI普遍在5.5%-6%之间。加上近期先旱后涝的影响,未来通胀调控的难度增加。在调控通胀时,经济势必受到一定影响。5月份PMI显示企业已开始去库存进程,预计下周公布的5月份各项经济数据将难现惊喜。

其二,资金价格再度上升。上周资金价格上升,银行间市场拆借利率、票据贴现利率现明显升幅,债券收益率曲线进一步平坦化。上周3个月以下期限SHIBOR平均上升91.69个基点,银行间质押回购加权利率上升120多个基点。债券收益率上升通常领先股市低点。资金面的再度紧张,或导致A股承压。

其三,从技术面上看,仍未完全触底。首先,上周有效跌破10年9月末和11年1月末形成的支撑位;其次,A股素来有“久盘必跌”的说法,图形的心理暗示或促使图形自我形成;最后,市场成交量维持低位。这显示出资金进场意愿不强,市场情绪偏悲观。

综上所述,下周二是宏观数据公布时点,市场弱市特征难改,宜谨慎观望。

二、偏股型基金的选择

6月份无疑是较为复杂的一个月份,一方面在通胀上行、经济下行之时,政策或存在更多超预期的因素,如何对这些因素进行评估及时调整策略至关重要,另一方面,市场经过一段调整后,存在一个“确认”过程,在新的信息加入后,市场或在盘整后转折,基金经理应对能力至关重要。

三、债券型、指数型、封闭式、QDII基金的选择

上周资金价格上升,银行间市场拆借利率、票据贴现利率现明显升幅,债券收益率曲线进一步平坦化。上周3个月以下期限SHIBOR平均上升91.69个基点,银行间质押回购加权利率上升120多个基点。6月份开始实施的日均贷存比考核影响明显。在通胀预期上升,加息预期上升的情况下,短期债市或进一步回调,收益率曲线在6月份将进一步平坦化。关于债券型基金的选择,我们仍然认为,在当前经济增速开始放缓、加息进入尾声的阶段,投资者可逐渐布局。投资者可重点关注配置企业债比例较高的一级债基。此外,风险受能力较强的投资者可适当配置一些结构型债基的进取份额(富国汇利B、大成景丰B、博时裕祥B)。

上周,指数型基金表现好于主动管理型的偏股型基金。我们仍维持前期的观点:在指数权重股有业绩支撑、估值较低,并且基金低配大盘股而调仓换股进行时的背景下,建议关注以沪深300、中证100等大盘权重股为跟踪标的的指数型基金。

上周,26只封闭式基金净值平均下跌0.65%,价格平均下跌0.11%,整体折价率为6.79%。从上周末的数据来看,传统封闭式基金的平均到期时间是3.55年,折价率提供的静态年化回报率为2.11%,处于历史低位,缺乏吸引力。我们认为封闭式基金投资暂时仍观望。

上周五,道道琼斯工业平均指数下跌172.45点,收于11,951.91点,跌幅1.42%;纳斯达克综合指数下跌41.14点,收于2,643.73点,跌幅1.53%;标准普尔500指数下跌18.02点,收于1,270.98点,跌幅1.40%。纳指已跌破去年年底收盘点位。近期美股调整,投资者情绪偏谨慎,欧债危机及全球经济放缓信号出现是一大原因。短期来看,可降低欧美市场QDII基金的仓位,适当增加新兴市场QDII的仓位。