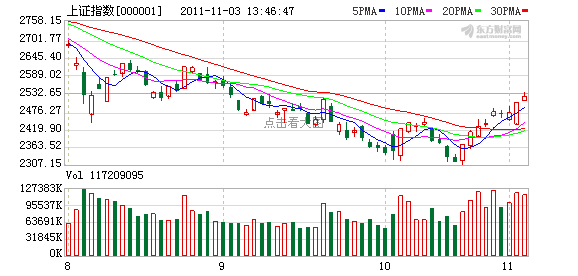

低迷的行情终于迎来了一抹曙光。10月收官之际,沪指迎来一波连阳行情,成功突破2400点大关后,底部气息愈发浓烈。目前市场股债双跌,估值又处于十年底部,未来将是机遇大于风险,这对于新产品是十分有利的时机。情形难以更坏了市场估值达到“十年底部” 受国内收缩银根、国外危机频发等因素影响,前三季度国内资本市场延续了2010年以来的“股债双杀”的格局。就现阶段市场机会而言,相对房地产黄金等价格高高在上的其它资产,长时间停留在低位而且规模庞大的优质蓝筹股票投资价值凸显,尤其是市盈率在10倍以下的个股,未来获得长期回报的可能性非常大。

情形难以更坏了。首先从资金面来看,今年第四季度资金面较平稳的态势有望得以持续,回购利率波动减小。再从政策面来看,在实体经济下滑明显的背景下,政府出台严厉政策来限制市场发展的可能生微乎其微。最后从市场层面出发,早在高峰期的2001年、2002年,A股平均市盈率分别达到61倍、44倍,2007年的大牛市中市盈率攀升至40倍。此后在2008年股市的大幅回落中,市盈率一度降至16.94倍,到2010年为17.41倍。但即便如此,也均没有今年14.15倍这么惨淡的估值水平。因此可以说市场估值进入十年底部。

乐观还来自于对上市公司基本面的判断。我国股市在16年里经历了多次危机,97年亚洲金融危机,99年网络泡沫,04年宏观调控,08年金融危机,但中国上市公司的净资产收益率都在8%以上,平均是13%,净资产指数一直在增长,没有一年为负。作为价值投资者,我认为应该一直把重心放在基本面上,而不是跟着市场情绪走。

我们在投资上坚持价值投资理念,强调把投资建立在基本面研究基础之上,把研究建立在逻辑和数据基础之上,主张在合理的价格买入股票,并力求构建具有充分安全边际的投资组合。我们把宏观、行业及公司基本面研究与预测、公司的成长性分析都纳入估值框架中,强调绝对估值;以PE、PB等多种相对估值方法,对绝对估值结果进行适度修正。我们相信在低估值的背后隐藏着巨大回报的机会。 (来源:投资快报)