一周市场: 上周的周策略中,我们重点提到了政策微调已经预演,其将会夯实市场的反弹基础。本周央行发行的100亿元1年期央票收益率为3.5733%,较上期下降1.07个基点,这是1年期央票发行利率近三个月来首次出现变动,而且是两年多来的首次下调,其下调更是在宏观调控

相关公司股票走势

![]()

政策微调窗口打开之际,无疑会引发市场对于政策放松的更多预期。从货币政策放松的程度可以看出,央行往往会最先选择调节货币回笼投放力度,其次是调节央票发行利率,再次是调节存款准备金率,最后才是调节存贷款基准利率。当前央行已经对1年期央票发行利率进行调整,我们预计未来继续放松的政策将是下调存款准备金率,下调窗口或将在年底前出现。统计局公布的10月份CPI同比上涨5.5%,涨幅比9月份回落0.6个百分点,CPI大幅回落,进一步强化了我们提出的通胀下行拐点已经到来的判断,这会进一步打开政策微调的空间。周中,证监会拟推出上市公司准强制分红制度,这些措施包括立即从首次公开发行股票的公司开始,在公司招股说明书中细化回报规划、分红政策和分红计划,并作为重大事项加以提示,提升分红事项的透明度。证监会的此番表态让投资者看到了一丝曙光,这说明新主席上台后的第一把火烧对了方向,抓住了市场的本质,即提高投资回报率,这是资本市场最基本的功能,也是成熟市场吸引投资者参与的主要标准。股市投资回报功能定位的提升不仅将吸引稳健型的长线资金入场,而且有助于引导投资者更多的关注企业的经营情况和业绩水平,而减少对一些不分红或分红较少的小盘类股票的炒作,对股市将产生长期利好影响。希腊的乱局刚刚以放弃公投、寻求政府改组而告一段落,债务危机的大火又烧向意大利,由于意大利政局不稳,市场担忧加剧,意大利10年期国债收益率快速攀高并突破7%的警戒线。由于意大利经济规模在欧洲区位列第三,债务规模占欧元区的23%,如果意大利步希腊后尘,对欧元区国家乃至国际金融市场而言,将是一场大灾难。虽然宏观调控政策已经迈出微调脚步,但是市场仍将面临经济增速下滑、欧债危机升级等负面因素的影响,我们认为,当前市场反弹动力犹存,可反弹空间或相对有限。因此,建议基金投资者仍然坚持稳健的策略,保持均衡的资产配置,控制好组合风险。

基金市场: 表1:2011.11.04-2011.11.10基金业绩表现

数据来源:Wind 众禄基金研究中心

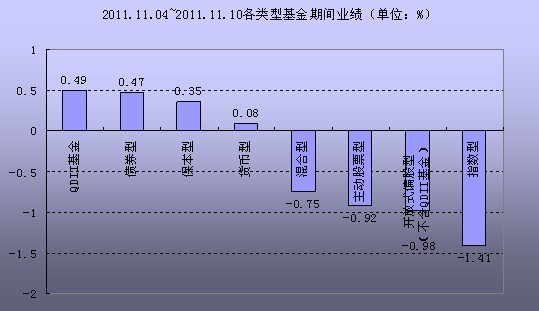

本期,A股市场高位盘整,海外主要市场跌多涨少,国内债市则继续保持暖意。受此影响,各类型基金涨跌参半,其中,QDII基金涨幅最大,债券型基金、货币型基金双双收正,而主动股票型、混合型、指数型基金悉数收负,其中以指数型基金跌幅最大。复权单位净值增长率方面,开放式偏股型基金平均下跌0.98%,个基分布在-3.89% ~ 0.59%;主动股票型基金平均下跌0.92%,个基分布在-2.74% ~ 0.59%;混合型基金平均下跌0.75%,个基分布在-3.89% ~ 0.90%;指数型基金平均下跌1.41%,个基分布在-2.38% ~ 0.00%;QDII基金平均上涨0.49%,平均分布在-3.31% ~ 6.74%;债券型基金平均上涨0.47%,个基分布在-1.28% ~ 1.91%;保本型基金平均上涨0.35%,个基分布在0.00% ~ 1.34%;货币型基金平均区间7日年化收益率均值为4.32%,个基分布在2.18% ~ 6.67%。

·债市持续回暖 债基连涨五周 伴随货币政策转为中性以及市场流动性的环比改善,债市持续回暖,中信标普全债指数连收六根周阳线,债券基金随之实现五周连涨。本期债市中,信用债、利率债市场涨幅靠前,而连续领涨四周的可转债出现小幅的调整。受股债两市影响,一级债基整体表现优于二级债基;股票仓位不高、对信用债与金融债配置较多的个基整体上看较靠前,而股票仓位较高、对可转债配置较多的个基则普遍靠后。涨幅前三的是博时裕祥(+1.91%)、华商稳健双利B(+1.82%)、华商稳健双利A(+1.81%);跌幅前三的是富国可转债(-1.28%)、博时稳定价值B(-0.97%)、博时稳定价值A(-0.95%)。

我们继续维持债券基金配置价值提升的观点。当前,通胀压力已经得到显著缓解,而国内经济增速仍在下滑,在此背景下,宏观政策继续收紧的必要性已经很小。出于保持经济平稳增长的考虑,宏观政策将进入中性状态并将进行适时的“预调、微调”,这就将有利于资金面紧张情况的缓解,进而为债市展开反弹提供较有力的支撑,尤其利好利率产品以及中高信用等级的信用债;可转债经过前期的连续下跌,其估值水平已处于历史低位,尽管后市中,转债价格的反弹可能仍将受到股市表现的抑制,但其下跌有界的特征已经开始凸显。随着债市表现机会的显现,债券型基金的配置价值将随之提升,债基值得投资者多加关注。

·QDII基金反弹 配置风险仍存 期内,海外主要市场中只有澳大利亚表现较为喜人,上涨4.18%,其余主要股指均悉数下跌,整体上看,亚太新兴市场表现优于成熟市场,黄金主题基金表现中上,QDII基金期内勉强录得正收益。涨幅前三的是嘉实恒生中国企业(+6.74%)、嘉实海外中国股票(+3.87%)、海富通海外精选(+3.83%);跌幅前三的是银华全球核心精选(-3.31%)、大成标普500等权重(-2.78%)、中银全球策略(-2.10%)。

欧债危机的解决依然还在漫长的的路上,欧债危机的演进也有着很大的不确定性,而同时,美国经济仍处于弱复苏当中,这些因素都加大了成熟市场的风险,建议投资者在QDII基金投资中,可更多地关注主配新兴市场的个基与黄金主题基金。

·大盘股板块带领开放式偏股型齐跌 本期中,A股市场高位盘整,前期累计涨幅较大的大盘板块如金融服务、房地产等均跌幅居前,防御板块与前期涨幅有限的采掘、黑色金属、化工板块则较抗跌。受基础市场影响,指数型基金中无一上涨,其中跟踪沪深300、中证100、上证180等大盘风格指数的指基跌幅明显居前。开放式主动偏股型基金中只有少数基金上涨,其中,涨幅前三的是国投瑞银创新动力(+0.59%)、泰信优质生活(+0.46%)、景顺长城中小盘(+0.34%);跌幅前三的是融通行业景气(+.89%)、融通内需驱动(-2.74%)、国富深化价值(-2.65%)。

对于当前投资者基金组合的构建,我们仍维持前期的建议,在国内经济增速仍将持续放缓与欧债危机的解决依然任重道远的背景下,震荡依旧会是市场后市的一个主要特征之一,以消费为代表的防御板块、低估值大盘板块以及战略新兴产业板块都会有表现机会,其中的任何一个单一风格都难以独撑大市,保持稳健的投资策略、平衡的基金组合,选择选股能力良好的基金是基金投资者较好的选择。

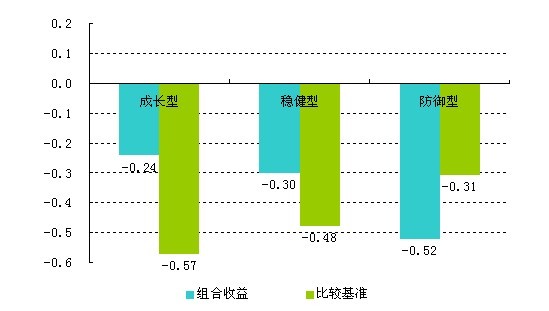

组合业绩: 本期,我们推荐成长型、稳健型组合跑赢比较基准,防御型组合未跑赢比较基准。

| 图1:组合推荐收益率图(%) |

|

资料来源:众禄基金研究中心,数据统计区间为2011-11-04~2011-11-10

注:成长型比较基准=开放式偏股型基金平均收益率*0.7+货币型基金平均收益*0.3

稳健型比较基准=开放式偏股型基金平均收益率*0.6+货币型基金平均收益率*0.4

防御型比较基准=开放式偏股型基金平均收益率*0.5+债券型基金平均收益率*0.2+货币型基金平均收益率*0.3

货币型基金平均收益率=货币型基金平均区间七日年化收益率均值/52 |

| 表1:组合推荐一览 |

| 类型 | 证券简称 | 权重 | 组合收益(%) |

| 成长型 | 富国天成 | 20% | -0.24% |

| 新华优选成长 | 20% |

| 泰达宏利红利先锋 | 20% |

| 广发增强债券 | 20% |

| 南方现金增利 | 20% |

| 稳健型 | 诺安成长 | 30% | -0.30% |

| 兴全全球视野 | 30% |

| 广发增强债券 | 20% |

| 南方现金增利 | 20% |

| 防御型 | 富国天成 | 30% | -0.52% |

| 光大动态优选 | 20% |

| 易方达增强回报 | 20% |

| 南方现金增利 | 30% |

| 资料来源:众禄基金研究中心,数据统计区间为2011.11.04~2011.11.10 |

一周基事: 1、华夏基金股权变动大局落定

2011年11月8日,

中信证券发布公告,称公司收到北京金融资产交易所出具的华夏基金股权挂牌结果通知书,其挂牌出售的华夏基金51%股权中的最后20%股权完成挂牌。至此,耗时已久的中信证券出售华夏基金51%股权一事最终落定。

根据公告,两份10%股权的意向受让方,分别为无锡市国联发展(集团)有限公司(以下简称“国联集团”)和山东海丰国际航运集团有限公司,受让价格均为16亿元。此前已有三个受让方已经确定。南方工业资产管理公司以底价17.6亿元中标了“11%”的华夏基金股权,山东省农村经济开发投资公司以16亿的底价中标华夏基金10%股权。而加拿大鲍尔中标的那份“10%”的股权则溢价至17.84亿元。中信证券总计进账83.44亿元。

随着股权事宜得以解决,产品停发已近两年的华夏基金,也终于有望解除政策限制开闸发行新产品。华夏基金内部人士表示,新产品有望在元旦后推出。而记者了解到,目前筹备中的新产品有六只左右,将以ETF产品为主。

2、新增基金开户数连续递增 投资者涌进基金市场

今年以来一直处于萧条局面的基金行业,在近期明显活跃:不仅进场的人在增多,而且ETF频频出现净申购、大宗平台上ETF溢价交易。

中登公司最新公布的数据显示,10月以来新增基金开户数连续递增。上周沪深合计新增基金开户数为49664户,基金帐户总数为3664.3万户。10月17日至11月4日三周时间,每周新增开户数环比增长率分别为6.5%、16.5%和8.1%。

统计显示,上周ETF再度净申购20.21亿份。至此,ETF基金份额持续九周膨胀,显示出购买力韧劲十足。其中,易方达深证100ETF以11.43亿份的净申购份额成为上周份额净申购最多的ETF,其最新份额高达296.23亿份。华安上证180ETF上周净申购8.46亿份、华夏上证50ETF净申购2.05亿份。

据上证所公开数据,进入11月后,ETF大宗交易活跃。截至11月9日,7个交易日涉及ETF的大宗交易达35笔,成交金额超1亿元,涉及的品种包括红利ETF、50ETF、金融ETF和180ETF等。据统计,这是2008年以来大宗交易平台第一次出现ETF密集成交的情况。这些大宗交易在下单当日普遍以溢价成交,而有相当一部分在第二、三日便获取了收益。如红利ETF7日的收盘价为1.992元,其大宗交易的成交价为2元,昨日收盘价为2.009元;金融ETF7日大宗交易的成交价为3.06元,昨日的收盘价为3.068元。虽然本周以来市场呈现出震荡走势,但ETF的溢价交易显示了投资方对后市的乐观情绪。

3、银行渠道欲限容 基金发行或减速

银行渠道方面的信息显示,几家大银行在制定2012年基金托管计划时纷纷有意压缩托管数目。另一方面,基金公司在经历了今年新基金发行之苦后也打算放慢脚步。若市场行情未发生大的转折,明年新基金发行减速几成必然。目前几家大银行都在商讨明年的基金托管和代销计划,无论是否敲定最终计划,但均有意控制托管数目,每月仅托管2只左右的基金。按此计算,工、建、中、农四大银行全年的总托管数目将超过100只。这意味着,明年大行托管的新基数目将锐减50%左右。据WIND统计,截至11月9日,工、建、中、农四家银行托管基金数分别为38只、40只、36只和27只,共计占到了托管总数的四分之三。在大行减速的情况下,中小银行的托管业务则有望获得更大的发展空间,一些银行已经在谋划明年扩大这一业务。

责任编辑:宋旖旎

免责声明:作者观点不构成直接的投资建议,基金投资应该根据销售适用性原则,在适合的时机选择合适投资者自己的产品。投资者应该在了解自己风险承受能力、知晓基金产品风险收益特征的基础上,根据市场环境完善资产配置。

关注官方微博:

推荐到来源众禄基金研究中心)