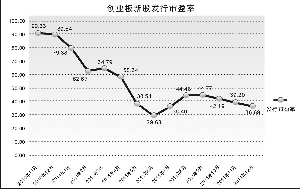

创业板新股发行市盈率走势

中小板新股发行市盈率走势 李湉湉/制表 张常春/制图

证券时报记者 李湉湉

“二级市场对一级市场的愤怒由来已久,华宝兴业的做法,只是挑明了基金公司一直想做而不便明做,或者实际上闷声在做的事情。”深圳一家基金公司副总经理将华宝兴业

相关公司股票走势

![]()

事件解读为“对一二级市场收益严重失衡现象的宣战”。

如果说华宝兴业一纸暂停打新的“温馨提示”,是对“高市盈率、高发行价”的一级市场的无奈“宣言”,那么,新股发行市场是否“一意孤行”,从未有过趋势性回归?一二级市场间利益失衡的形成,基金又扮演了怎样的角色?

发行市盈率回落难抵融资冲动

事实上,自2010年11月新股发行第二阶段改革以来,新股发行市盈率已呈现出回落趋势,2011年6月,

八菱科技中止发行更是确认了新股发行市盈率的最低点。“只是市场太差,即便发行市盈率已明显回落,疲弱的市场还是让基金等机构觉得这是不能承受的。”深圳一家中型基金公司的基金经理说。

Wind数据显示,按网上发行日期统计,自2010年11月新股发行第二阶段改革以来到今年6月,创业板和中小板的新股发行市盈率几乎逐月回落,并在6月形成了最低点,中小板的新股发行市盈率从平均62.68倍回落到25.53倍,创业板新股发行市盈率从平均90.33倍回落到29.63倍,随后略有回升,但跟年初相比仍处于较低水平。

“近一两年发行节奏如此之快,发行市盈率的回落不足以抵挡企业的融资冲动,也不足以填补一二级市场利益格局的失衡。”市场分析人士说,“如果说八菱科技事件是被高价发行逼出来的"急性病",此次华宝兴业的暂停打新则是较高发行价和市场跌跌不休共同导致的"慢性病"。究其根本,都是因为目前的资本市场或是融资性的市场,重点关注的是融资功能而非投资功能。

“一级市场投机,二级市场做投资,这是不现实的。”一位“老十家”基金公司的总经理曾对证券时报记者感叹。深圳一家大型基金公司的高管也坦言,一二级市场利益倒挂背后存在更深层次的原因。过去十年,中国处于重化工业高速发展阶段,与之相适应,股票市场强调融资功能。未来,中国经济将从重化工业化向消费服务、科技创新等轻资产行业转型,不需要很多资金投入,与之相适应,股市也将转向偿付性、可投资的市场。股市将会发生本质性变化:更多考虑投资者利益保护,更全面控制风险,从突出融资功能转向突出投资功能。

在前不久举行的第十届中国证券投资基金国际论坛上,来自交易所的声音也指出,目前资本市场的天秤过于向控股股东和原始股东倾斜,但降低发行节奏也不现实,因为这本来就是市场化的方向之一。经过新股发行改革等一系列制度的实施,可以说,市场已经开始向着更为健康的方向发展,在此情况下,如何践行现有制度尤为重要。

基金行业难辞其咎

在新股发行的“产业链条中”,可以说,家家有本难念的经。基金公司埋怨投行把泡沫输送到二级市场,基金打新损失惨重、基民怨声载道;投行感叹“胳膊拧不过大腿”,决定权在企业手中;PE说,募来的钱是有成本的,必须“多投、快上、高价”;企业觉得自己创业风险大,能上市就得奔高价去。统计显示,截至12月29日,2011年IPO企业有277家上市,二级市场破发的就有209家,首日破发的有77家,而2010年349只新股中仅有26只股票首日上市跌破发行价。

“诚然,一二级市场间确实横亘着一条利益鸿沟,而鸿沟的加深,基金公司也有无法推卸的责任,基金自身的一些行为实际上助推了高价发行。”北京一家大型基金公司的债券基金经理坦言。

在第十届中国证券投资基金国际论坛上,深交所一份内部研究报告表明,基金公司在网下询价阶段,报价存在着定价不合理或高估现象,只有26%的报价在承销商的估值区间内,高于或者低于主承销商估值区间的比例,分别为41%和31%。在每单IPO报价最高的前十家询价对象中,基金公司在中小板和创业板新股发行中的占比分别达到25%和32%。创业板报价最高的十家机构中,有三家是基金公司。对此,深交所有关负责人指出,基金公司在一级市场中要强化估值分析和询价报价的内部决策程序,自觉维护基金持有人的利益,理性报价,不能盲目跟风,更不能因为委托代理问题而出现人情报价,或哄抬发行价格的行为。

“遗憾的是,上述问题是现实存在的。”上海一家中型基金公司人士称,基金可以从网下获配新股的“特权”来源于基金作为新股询价机构的定价能力,但在实际操作中,不乏内部流程过于随意、仓促报价、草率行事等问题,这也让基金的定价能力受到投资者质疑。

据了解,目前基金公司参与询价大多走“简易流程”:负责该行业的研究员给出“建议价”,由基金经理决定是否参与打新及具体报价。多数情况下,没时间深入调研,基金经理都会接受“建议价”。而研究员确定价格的方法相当简单,参考承销商提供的卖方报告,剔除部分业绩水分,将卖方报告中给出的价格适当打折,按卖方价格区间的上限报价,确保拿到筹码。

此外,证券市场各类机构的关系千丝万缕,“人情报价”、“赞助发行”的情况很难杜绝。很多基金公司的股东方是券商,都有承销资格,虽然为了避嫌,券商系的基金公司会相互给人情报价,作为交换;在证券行业的圈子中,熟人加上保荐机构的公关,关系报价、人情报价的现象确实存在。其次,相对而言,一些中小市值的新股历史短、盘子小、财务报表靓丽,其中还可能有“藏着的业绩”,可以逐步释放利润,即便锁定内套牢,还有翻盘空间,一些基金公司认为有参与价值。当然,其中也不乏看错的情况。另外,“新股不败”的神话影响犹存,惯性思维导致一些基金在弱市环境下想靠打新收益博一把。

市场问题需要市场手段解决

“市场总会错,但不总是错。”有业内人士评论道,不管是八菱科技中止发行、还是华宝兴业暂停打新,这类行为的发生会倒逼新股发行定价趋于合理。解铃还需系铃人,市场的问题需要市场手段来解决。

也有基金经理质疑,如果市场大环境不好、基金等二级市场机构向一级市场不断施压,会迫使一级市场让渡一部分利益,一旦市场环境好转,高发行价高市盈率可以维持并赚钱,则可能会变成基金为了获取筹码向“上游”妥协。如此循环往复,为什么市场的每次修正总是矫枉过正?

“市场的修正总有一个上下的幅度,以积极的心态来看,矫枉过正的过程正是市场之手逐步发挥作用的过程。”北京一家大型基金公司的债券基金经理说,这需要一级市场不断调整与二级市场的预期差距,在不断“试错”中完成估值接轨。

上海一家中型基金公司的投资总监认为,呼吁降低发行审核速度是不现实且违背市场化原则的做法。现在的市场化审核发行可以看作是一剂“猛药”,那就是通过大力发行,在大浪淘沙中让更多企业破发,“泥沙俱下”会倒逼基金更加谨慎打新、强化甄别和定价能力,发行人和保荐机构降低发行价格,通过市场化的方式来解决。

有资深投行人士也表达了相似观点。他认为,现在的监管思路是通过市场化的手段扩大供给,减少新股发行泡沫,市场化虽不完美,但是行政监管则是一种倒退,市场化的作用正逐步发挥,一个健康、理性的新股发行市场必将形成。随着我国新股发行市场供给的增加,投资品种将更加丰富和完善,供求关系更趋平衡,机构投资者成熟度更高,投行和下游投资者也能建立起长期合作的战略发展关系,一级市场和二级市场的利益格局更加和谐。

李湉湉/制表 张常春/制图

作者:李湉湉

人参与)

人参与)