�����й�����֤ȯ�о�����Ⱥ��

����һ���棬����ʽ����ֺ������ͨͶ����û��ʵ�����壻��һ���棬�������˾Ը��ֺ죬���ǻ���˾�Լ������飬��Ϊͨ���ʵ��ķֺ죬���Խ��Ͳ����ʸߵĻ���ֵ����Ͷ����һ�֡����ˡ��ĸо����ֺ��ǻ���˾��Ӫ���ֶ�֮һ����Ҳ���г��Ŀ�ʵ��������Ͼ�Ͷ���ߵ����ʡ�ƫ�á������ʶ�����в��ģ�������һ�����͵�ͳһ��һ����֮�ϡ�

������֤ȯͶ�ʻ������������취�����ڷ��ʽ����涨�ú��ϸ��ڿ���ʽ����������˺ܴ�����ɷ��ӿռ䣬�������Ͻ�����ػ���˾���ڿ���ʽ����ĺ���ȫ���������ȫ�������䣬���Ƿ����ƶȹ涨�ġ������µ��г�ʵ������������Ѿ���ʼ�и������˾�߾ٴ��µĴ����������������������ԡ�

�������ĵ�������Ҫ�����г����ڿ���ʽ��������Ĺ��ȿ��أ��ù��Ͷ������һ��ƽ������̬�£�ע��Ͷ�ʻ���ı��ʣ�����ľ�ֵ�����ʣ�����ȡ�������С�ʵʵ���ڵ�Ͷ�����档

�������ڻ���ֺ�˼��������

������ذ����Լ�Ͷ���ߵ�����

��������һ����ʵ�Ĺ��¡�2007���У�ijλͶ����������4Ԫ��ļ۸��깺ijֻ����5��û���˾������������ÿ10�ݻ���λ�ֺ��30Ԫ��

�����º�Ͷ�����ڸ�ý���Ͷ������д�������ڶ��죬����һ����������ɵ���ˣ���ԭ�������110770Ԫ�������ڱ������ֵ42311Ԫ���Ұ�Ԥ�Ʒֵ��ĺ��������һ�ӣ���һ��һ��������ʱ�������������ǧ�˰ٶ�Ԫ�����깺�ѾͶཻ���İٶ�Ԫ����

�����û���ͻȻ������֪������ֺ��ǰ���ڴ����Ǯ�õ��ҿڴ���������ȥ��3ԪǮ��2Ԫ���㣨��Ҳ�зֺ��𣿣����һ�ȥ����Щ�����Ѹ�ʲô����

�����û������˵�����ڴˣ���Ҫ���ѹ�������ֺ첢���������ճ�����������ķֺ죬������Ҳ�㲻������ֺ�����ô���£��������ü�ǿѧϰ����˵����ֺ�Ҳ�����Ǽ����£��ֺ�ʱ���������ֹ�Ʊ�����»��ɽ��֣��ͻ�Ӱ�쾻ֵ��������

�������ڻ���ķֺ죬����������λ��������������������������ĸо�����Ӧý���Ҫ����û���Ľ���У�����ȷ�ظ��߸�Ͷ���ߣ����Ŀ�������������ȷ�ģ���Ϊ��1000���ֵ����У���Щ�ǶԻ���ֺ�ҵ��������IJ����˽⡣

����Ϊ�˴ٽ��й������г��ܹ���г�����ط�չ��Ϊ�˹淶����˾�г���Ϊ����ȷ������Ͷ���߽���������Ϊ�˴ٽ�������������ȷ��Ͷ������ƶ�������Ͷ�����ԣ����¸����й������г���ʵ�������ʵ�����ǵص��������ֺ���ص�һЩ���飬��ֵ����ظ�������˼����һ�����⡣

�������Ľ��������˶��ڻ���ֺ�Ķ���˼������ֿ��ӭ�г�����ָ����

����һ�����밴�ջ������������Դ�����ķֺ�

�������ղ�ͬ�IJ��գ�������Ա���Ϊ������𡣰���������ʽ�IJ�ͬ���з��ʽ���𡢿���ʽ���𣻰���Ͷ�ʱ�ĵIJ�ͬ���ڿ���ʽ�����ڲ����й�Ʊ�ͻ��𣨰���ָ���ͻ��𣩡�����ͻ���ծȯ�ͻ��𡢻����г����������������������������ã���Ϊ�˸������������ռ䣩��������Щ��ͬ����Ļ����ڷֺ췽�棬Ӧ���в�ͬ��Ӧ�Բ��ԡ�

�����ڷ��ʽ�����棬��Ȼ���ҷ��ɷ�������ȷ�ġ�ǿ���ԵĹ涨����ô������û�з�����������ң��ӷ��ʽ��������г�����������������ʽ������Ϊһ������ȱ����ĵ��г����ֺ���һ�����õġ����Լ����г�������ģ�ֵ�ñ�����

�����ڿ���ʽ�����棬��Ʊ�ͻ��𣨰���ָ���ͻ��𣩡�����ͻ���ծȯ�ͻ����Լ����в��ֱ����������������Ļ��𣬵�ȷû�зֺ�ı�Ҫ������˵���ֺ������Щ���ͻ����Ͷ������˵û��ʵ�����塣

�������ڻ����г������Լ�������������µIJ��ֻ��𣬼��ڵ�ǰ��Щ���������������ʽ���ֺ����һ����ȷ�Ļر��������ǻ����г������侻ֵÿ�춼��1Ԫ������ֻ�Ǽ�¼�ں�̨���˻��У����һֱ���У���ÿ���µ�������䣬��ֵ���ڴ��ġ�

�����ֺ����Ͷ���ߵ�����û�����壬���Դ�Ͷ���߹������ʱ�ļ۸�����ľ�ֵ�����������������汻��ʵ�ط�ӳ���˾�ֵ���У�Ͷ���߿������ɵ�ͨ����صķ�ʽ��ʵ���Լ������棬�����Ļ����û�б�Ҫ�ٸ�ֺ�ġ���Ϸ���ˣ���֮���������ֵ��û�а������棬����Ҫ�ֺ죬�û����ܹ������Լ������档

�����������ܺ�������ȱ�����õ�������

�����Ҳ��о���˰����ص����ˣ�������ʵ�ʵ���ѯ�������У��ҵĻ����ͻ����������������������˰����ص����飬����ʮ�����еظ��ܵ������ڵ�˰�����ܾ���û�и�������������������һ�����ʵ�����ռ䡣

����2002��8��22�գ�����������˰���ܾ������·���һ���ļ��������ڿ���ʽ֤ȯͶ�ʻ����й�˰�������֪ͨ�������еĵڶ�����������ȷ�涨������Ͷ���ߣ��������˺ͻ���Ͷ���ߣ��ӻ��������ȡ�õ����룬�ݲ����ո�������˰����ҵ����˰�������ǣ���ʵ��ִ�����ȷ���廨���ţ����ֻ���Ͷ���ߵ���������������������Լ�����������

������һ��������û�����ܹ����ִ�������һЩ�������ʽ�ܶ࣬������ר�ŵ�Ͷ�ʲ��ţ�ֱ�Ӵ��¹�Ʊ�������Ͷ�ʽ��ס������ڴ˹���������õIJ�����桢�������棬���˰����һ�ɽ��俴��ΪͶ�����棬�ϲ���Ϊ��˰�����ݡ�������˰����Ա��������һ�������˵Ľ��ͣ����ǵĽ���¼��ô�࣬����û�а취һ��һ�ʺ˶ԡ�

����������2009��������ʼ�����������������Щ������ȥ�Ƚ����ˣ��������������ʱ�⽻����˰��������2009�������������ض��ĺ�۾��û�����ԭ�����˰������ֻ����������������ˣ�Ŀ��֮һ��������������ı�˰��������е�֤ȯͶ�ʺ������������±���Ϊ��˰����Ҫ����һ������

����������û�д�֤ȯ�г��ڲ��ϵط�չ������Ͷ�����ڲ��ϵ����࣬�ܶ�Ͷ���߶���֤ȯ�г��Ͽ��ܴ��ڵ�һЩ������˰���������˽⡣��ˣ���һЩ����Ͷ������������ڵص�˰�����ѯ�ʵ�ʱ��ò�������Ĵ�����ȷ�Ĵ����������ڡ��о��о���֮�С�

�������ģ�������������˰���Կ���ʽ����Ϊ������ÿ�ηֺ�֮ǰ������˾������������棬һ���Ƿֺ�Ԥ�棬һ���Ƿֺ칫�档�ӷֺ�Ԥ��Ŀ����տ�ʼ�����ֺ������Ȩ��Ǽ��գ��ڼ��������������������յļ�����ڴ��ڼ䣬����Ͷ��������ǿ��˷ֺ�Ԥ��֮���깺��ػ�����ᱻ��Щ˰�������Ϊ�������Եĺ�����˰���ɡ���������������ԣ��ͻ����Ͷ����ȥ��̽��ν����Ļ��Ϣ��

����2009��ĩ���������·��ˡ�������ҵ��ǿְ�������Ѳ��������֪ͨ�����á�֪ͨ��ָ������ҵΪְ���ṩ�Ľ�ͨ��ס����ͨѶ�������Ѿ�ʵ�л��һ��ĸ�ģ����°������Ż�֧����ס����������ͨ�������߳��IJ�����ͨѶ������Ӧ������ְ�������ܶ��������ְ�������ѹ����������֪ͨ���ij�̨�������ù��Ͷ���߸е����ú�����˰�纣����¥һ����翡�

����������ν��ͳ�ġ������Ͷ�����������˰��һ�ź����õ�ѧ�ʣ���Ͷ�������У�������˰��һ�����ʵ����ֵ�����飻��Ŀǰʱ�ֵ�һЩ�����ע�����ʦ�����У���˰�DZؿ�������֮һ�����й����Ըĸ↑������������һֱ�ڽ������й���ɫ��������壻��֤ȯ�г����棬�����ƺ�Ҳ�ڽ������й���ɫ��֤ȯ�г���Ŀǰ������������˰�շ��������ˡ�˰�������������ҡ�ִ�л��ң�������֤ȯ�г�����Ͷ�ʷ�ʽ�ı��Σ�ʹ��Ͷ�ʱ����Ͷ������Ȼ���ۺ������͵�Ͷ���߶����������ǰ䲼����ع��������˰����ô������Ͷ������ʲô�����أ�����Ͷ���ɡ�ͨ�����������깺����أ���ȡ������档

������������˾Խ��Խ��Ը��ֺ�

��������������ʽ�����������������ͷֺ������Լ�����

������ͼ�������꿪��ʽ������Լ����ͷֺ��������50���Ļ���͵��ڡ�����50���Ļ���ռͬ���ͻ���֮�ȷֲ����һ��

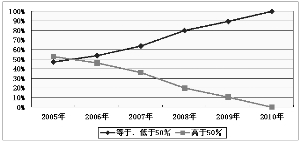

��������ͳ�ơ���ͼ���Ʊ�����Ⱥ��

������ע����1��Լ����ͷֺ��������һ�������ģ����վ͵͵ı�ͳ�ơ����磬Լ����15���ģ�����10������Ϊ����˾������û�ж�ֺ����Ը��

������2��������ͷֺ������Լ�����еĻ�����Լ��д���ǡ�ÿ�ηֺ족���еĻ�����Լ��д���ǡ���ȷֺ족������ִ�з�������⣬���ս������һ����Ϊ��ͳ�Ƶ�ͳһ�����ľ����俴��Ϊ����ȷֺ족��

������3�����ݽ�ֹ���ڣ�2010��3��29��

������4��������λ�ǡ�ֻ����

��������ʵ��ͳ��������ǰ������һ���۴��ڵ���ҵ����

��������ͳ�Ƶ��ǻ����������������ͷֺ������Լ����������ڣ���Ҷ������ڶ��һЩ������Ͷ���ߡ����磬��2005�꣬�����������˾������ͷֺ������Լ�����Ǹ���50���ģ�����1ֻ�����ͻأ���趨��20�������꣬������ֻ�����趨����ͷֺ������100������ȫ���ֵ���֮����꣬����˾�ķֺ���Ը���͡�

����2006�꣬Լ����ͷֺ����Ϊ100���Ļ�����ʧ�ˡ�2007�꣬Լ����ͷֺ����Ϊ90���Ļ�����ʧ�ˡ�

����2008�꣬��Ȼ����4ֻ�����Լ����ͷֺ������90������Լ����ͷֺ����Ϊ70����80���Ļ�����ʧ�ˡ�2009�꣬�г��Ͻ�ʣ��1ֻԼ����ͷֺ����Ϊ80���Ļ���5ֻ���Լ���ֺ����Ϊ60���Ļ�������������Լ������50�����¡�2010�꽫��һ���������������Լ���ֺ����Ϊ50���Ļ������3ֻ���ٸߵĻ���û���ˡ�

����Ը�����ʵ�������һ������ȥ�������50����Ϊһ����ˮ�룬����������6��ʱ����Լ����ͷֺ�������ں͵���50���Ļ�����Ϊһ�࣬��Լ����ͷֺ��������50���Ļ�����Ϊ��һ�࣬ͳ��һ�����������ռ����������ݷ��е���ػ��������ı��أ��Ϳ��Կ�����ͼ���������ֵ����𡢿��ƴ���������ߣ�Լ���ֺ�����͵Ļ���ռ��Խ��Խ�࣬Լ���ֺ�����ߵĻ���Խ��Խ�٣����꣬����������ռ�Ȼ������Ǹ���һ�룻���ڣ�ǰ�ߵ�ռ����100���ˣ����߽��͵��������ٵ͵��㡣����˾�����Խ��Խ��Ը��ֺ��ˡ�

�����۵���˵������˾�ķֺ���Ը����ͣ���һ�����Ե���Ϊ���������������Ҫ�������ĽǶ�����������Ϊ����˾��һ��Ӯ���Ե�λ������������Դ�ǹ����ѣ��ֺ��Ʊػ���ٻ���˾�����롣���˵����������Լ�涨��ijЩ����ʽ������밴��һ���Ĺ�����зֺ죬���������ֺ조�������Ļ��������˾������Ϊ��һ����Ŀ�ģ����ϻ���ij���Ӫ�����»���ķ��У��ȵȡ�

�������˵���ڵ�ǰ���г�����֮�£�������ʷ��ԭ�����ںܶ�Ͷ���߶��ڷֺ�����⡢�Լ���ع����ת�仹��Ҫһ�����̣�����˾���Ը���ֺ죬�ǿ��Եģ������������ִ�����л�����Լ����ͱ�Ҫ��Ҳ�ǿ��Եġ�

�����ġ�Ͷ����Ӧ�ú��Ӻ������棬��������Ͷ��

��������˾Խ��Խ��Ը��ֺ��ˡ����ĵĹ۵�������������������û��ʲô���˵ģ�����˾�����������ɷ��飬�Ȳ�Υ����Ҳ��Υ�档������������˾Ҫ��Ӫ��Ҫ���룬�������ڵ�ǰ������������ǿ�ƣ�����˾������Խ��Խ��ر��Ϸֵ�����£��ٷֺ죬�û���˾������ȡһ������ѣ����ڻ�����ҵ������

����2004��7��1����ʩ�еġ�֤ȯͶ�ʻ������������취�����˻���˾����Ȩ������˾��Ȼ����������Լ��������ΪͶ�����������ġ�Ҳ���еĻ���˾��Ʊ磺����������ͷֺ�����������Ͽ��Զ�֡������Ͽ���ȷ��ˡ����ǣ��������˾�ı������Ը���ֺ죬Ϊʲô���ɸɴ�����߶�����ͷֺ������Լ���أ��α��ڶ����塣

����Ŀǰ��������ҵ����ڷֺ촦�������ǣ���ļ�������ٷ־��ٷ֣������ͻ������Ƴٷ֣����Ƴٷ֣��������Ѿ���ˬ��ض�Լ���˼��겻�֣����⣬��һ�Զࡱ�ڲ�Ʒ˵���и�����û�зֺ����֡�

�������ڷֺ죬����˾�Ĺ۵��Ƿֺ��Ӱ������Ͷ�������������Ǹ߷ֺ죬��������Ͷ�ʳɱ�������Ͷ�������棬��Ϊ�ڷֺ�֮ǰ��������������㹻�Ĺ�Ʊ���Ա�֤���㹻���ֽ�ɹ����䡣���ݱ��ߵĵ���ͳ�ƣ�ƽ��Լ��60�����ҵ�Ͷ����ƫ�á��ֺ���Ͷ�ʡ��������˵���ֺ�֮��Լ��60���ĺ����ʽ��ֻ�Ѹ�ٻص�ԭ������˻��У���ػ������п��ܲ��ò���ز������Ĺ�Ʊ��

�������⣬���ڷֺ��Ӱ����ػ����ҵ���������������ձ鲻Ը�⣬Ͷ����Ҳ����Ը�⣬��ˣ����ֺ�������Ͷ���ߵ�Ͷ���������������ֺ���ʵ����Ч����Ͷ���ߺϷ�Ȩ���һ����Ϊ����ά��Ͷ��������ĽǶȳ���������Ҳ���ٷֺ졣�������ֺ죬Ҳ���ԡ�

�������߳��������Ĺ۵���ǣ��ֺ������ͨͶ���ߺ������塣���ڳ�ʼͶ���ߣ��ֺ���ܻ��е㡰���塱�����ǣ�������;�����Ͷ���ߣ��Ͳ��ų��ᷢ���������ε����顣���ڵĿ���ʽ���������ô���������Ļ�����Ҳ�ߣ��������������Ӧ�������깺�ߡ�

�����ֺ�һ˵���Ǵ�������Ͷ���г����հ�����ġ������ڵ�Ͷ����������ʵҵͶ�ʵĽǶ����������г������Բ��õĽǶ��������ֺ����Ͷ������˵�Ǿ���һ������ġ����ǣ����ڵ�ǰ���������õĿ���ʽ���𣬷����������ÿ�������ն��������ɵ��깺����أ��ֺ������û�б�Ҫ�����Ͷ����Ҫʵ���Լ������棬ֻҪ�����Ͷ�ʵĻ���Ϳ����ˡ�

����2009�����������λ����˾���ܾ������ĺܺã�����˾Ϊʲô��Ƴ���ô������Ļ����Ʒ������Ҫ��Ͷ���߸����Լ��ķ�������ƫ��ȥѡ���ں��ʵ�ʱ������к��ʵĻ��𡣼�Ȼ���л���˾�������ɽ����ij���Ͷ���ˣ�˵�������ǵ��г�����������졣��Ȼ�ֺ������ͨͶ�����Ѿ�ʧȥ��ԭ�е����壬��ô��ҵ�Ͷ�����Ծ�Ӧ���ǣ����Ӻ������棬��������Ͷ�ʡ�

�����ֺ��������û���κι�ϵ��ͨ�����ֺ�ֻ��Ӫ���ֶΣ����Ͷ������ͬ��ֻ���𣬷ֺ�ֺ춼û�й�ϵ���ܶ����Ͷ���߰ѷֺ쵱����ȡ�����Ψһ;����ʵ���Ϸֺ첻�ǻ����õĶ������棬��ֻ�Ǵӻ���ֵ��ֳ�����һ����Ǯ���ֺ�����ĵ�λ��ֵ���½���������ۻ���ֵ����ı䡣Ͷ������ѡ��������Ͷ�ʵ�ʱ��һ��Ҫ���й�ע�����ҵ���D�D��ֵ�����ʣ��Լ�����������ͬ������еĸ���ʱ�䳤�ȵ�������ѡ���ۺ�ҵ�����ֺõĻ�����Ϊ�Լ���Ͷ�ʶ���

�����塢���鳢�Է��в��ֺ�Ļ��𣬲�������Χ

������������������˾��Ը���ֺ����ʶ��ȥ�����Խ��Խǿ���м��ڴˣ����ҡ��������Ѱ��趨�ֺ��������ͷֺ������Ȩ�����˻���˾����ô����δ�����е��»��������˾�Ƿ���Գ��Է��в��ֺ�Ļ����أ�������������Ӧ����һ��ֵ�ó��ԡ�ֵ��������Χ��������

������һ�����ֺ���һ����Ч����Ͷ��������������ٴ롣���ڲ���Ҫ���Ƿֺ죬����ҪΪ��Ӧ�Էֺ��������Ʊ������Ĺ�Ʊ�����г�����Ƶ�Ⱦͻή�ͣ����ŷ�Ͷ���Խ��ļ��٣����׳ɱ�����ͬ�����١���Ӱ�쿪��ʽ����Ͷ�������Ŀ��������������ճ����깺��ء��ֺ��������֣�������ֺ죬�Ϳ��Լ���һ��������ء�

�����ڶ������ֺ���������˾�Ĺ��������档�������ڵ�ǰ�����������ڻ���˾����Ľ���Խ��Խ�������£����ֺ������һ���̶��������˾�Ĺ��������룬��������˾��Ȼ�������һ�ӭ������ڻ�����ҵ�Ŀɳ�����չ��������ǰ������˾���ٵ��г��������Ͼ�����ý����¶���еĻ���˾֧��������������β��Ӷ���Ѿ��ߴ�0��8�����Ѿ��ѳ���һ��Ĺ�˾�����öɸ���������

�������������ֺ첻����ڻ���Ͷ���ߵ�Ͷ����Ϊ����Ӱ�졣��Ϊ��ǰ�ı����Ѿ�ָ�����ڵ�˰����ض��ں�����˰����������ġ����ϡ����ܶ����Ͷ���߸�����ͨ����ȡ�������������ܵ�������˰��Ͷ����Ȥ���������ɴ���ֺ죬����������еĻ���Ͷ���ߡ��û���Ͷ���������Ͷ���ߣ���ҹ�ͬ����һ���������ϡ�

�������ģ����ֺ��������г������ƽ�ȡ�����չ����Ϊ�ڷֺ��¹�������ȷ�Ĺ涨������ĺ����������������������ֹ��֮��ľ��벻�ó���15�������գ����ڻ���˾�ձ�����ŵ����ķֺ������ٽ������ò��ֺ��ʱ��Ž��з��䣬��ô��2010�������Ʊ�г��������Ƶ�ƣ����ǡǡ�����ķֺ���Ϊ�кܴ�Ĺ�������������»���ķ���Խ��Խ�࣬���Ӱ�콫�п���Խ��Խ�������һЩ�����ܹ����ֺ죬����Խ��Ͷ����г��Ķ�������ѹ����

�������壬�ӵ�ǰ�����г��ϵĴ��³���������һЩ�����ͻ����Ѿ������������ij��ԣ�����һ��Լ���������ﲻ�Ի����������з��䣻���ҵ���Լ��ij����ĩ�����ߵ�����ֵ������һ���ı���֮����ػ����Զ����о�ֵ����Ĵ�����ֱ�ӰѸ�����ֵ�IJ���ת��Ϊȫ�µĻ���ݶ���У���һ�ԶࡱҲ���Dz��ֺ�ġ�

�������У����ߵķֺ�۵�������ɸ㾻ֵ��һ����Ϊ�������ػ���ķݶ��ģ�����������Ӷ��Ӵ��г�������Щ����Ӫ��ҵ���Ŀ����Ѷȡ����⣬�����ػ����ڻ����г�����ĸ�λ�����˾�ֵ��һ����ô���������г������µ���ʱ����Щ����ľ�ֵ���ᡰ���ѿ��������ڵ��г�����Ȼ�кܶ��ʻ�İ�����

�������������ֺ죬��һЩ������ĴذѾ�ֵ���ߣ����Դٽ����Ͷ����������ȷ��Ͷ�ʻ��������Ϊ����ķݶ������ձ���ͣ��ԭ��֮һ������Ϊ����л���˾��˳ӦͶ���ߴ���Ͷ����������ɡ�Ͷ�����ó�һ���ʽ��깺�����ܹ����ٵĻ���ݶ��һ����Ҫ�����飬����ݶ�û�й��֮�֣���ȷ��Ͷ�ʹ���Ӧ���ǣ���ػ����Ͷ��ӯ���������ڴ�ǰ���£��ܶྻֵ�ߵĻ��𣬿���������Ͷ�ʹ��������õĻ���

������֮�����˻����г��������⣬�������Ѿ�ʵ���Ϸ�ӳ�ڻ���ľ�ֵ֮��֮�ֺ������ʧȥ����ԭʼ���ں������˵�����в��ֺ�Ļ���û��ʲô�����ԡ���Ȼ�����ͻ��𡢡�һ�Զࡱ����ʼ���Բ��ֺ죬˵��������ҵ�Ѿ���ʶ����������⣬�����Ѿ���ʼ����صĹ���������صĵ�����

��������������

����һ���棬�ֺ������ͨͶ����û��ʵ�����壻��һ���棬�������˾Ը��ֺ죬���ǻ���˾�Լ������飬��Ϊͨ���ʵ��ķֺ죬���Խ��Ͳ����ʸߵĻ���ֵ����Ͷ����һ�֡����ˡ��ĸо����ֺ��ǻ���˾��Ӫ���ֶ�֮һ����Ҳ���г��Ŀ�ʵ��������Ͼ�Ͷ���ߵ����ʡ�ƫ�á������ʶ�����в��ģ�������һ�����͵�ͳһ��һ����֮�ϡ�

�������ĵ�������Ҫ�����г����ڿ���ʽ��������Ĺ��ȿ��أ��ù��Ͷ������һ��ƽ������̬�£�ע��Ͷ�ʻ���ı��ʣ�����ľ�ֵ�����ʣ�����ȡ�������С�ʵʵ���ڵ�Ͷ�����档

������֪ʶ���ӡ�

��������ֺ����ط��ɷ��汳�����г�����

�������Ķ��ڻ���ֺ���������ۣ����ο��Ķ���2005��֮����г����ݣ�֮��������������Ϊ���й������г��ķ�չ������������һ�����ɺ�һ���������Ҫ����2004��6��1�տ�ʼ��Ч�ġ��л�����֤ȯͶ�ʻ�������ͬ��7��1�տ�ʼʩ�С�֤ȯͶ�ʻ������������취����

������Ϊ�����棬�������취���ĵ���ʮ�����涨�������ʽ�����������䣬ÿ�겻������һ�Σ����ʽ��������������������õ��ڻ��������ʵ������İٷ�֮��ʮ������ʽ����Ļ����ͬӦ��Լ��ÿ��������������������ͻ�������������ͱ�������

�����������취�����ڷ��ʽ����涨�ĺ��ϸ��ڿ���ʽ����������˺ܴ�����ɷ��ӿռ䣬�������Ͻ�����ػ���˾���ڿ���ʽ����ĺ���ȫ���������ȫ�������䣬���Ƿ����ƶȹ涨�ġ������µ��г�ʵ������������Ѿ���ʼ�и������˾�߾ٴ��µĴ����������������������ԡ�

������������һ��һ�����2004������з���ʵʩ���Լ�����˾�ڻ����²�Ʒ��������ơ����ᡢ�����ȷ��������һ�������Ĺ��̣��ʱ�������ע�Ļ�����2005��֮���е��»������ݽ�ֹ������2010��3��29�ա���Щ����ķֺ��ƶȰ��ţ��������������ɷ��棬Ҳ���ϻ���˾�����桢����˾�ɶ������棬�����Ϲ�����ĸ������档

��Դ����֤ȯʱ����

��Դ����֤ȯʱ����