来源:好买基金研究中心

作者:好买基金研究中心 罗梦

来源:好买基金研究中心

作者:好买基金研究中心 罗梦

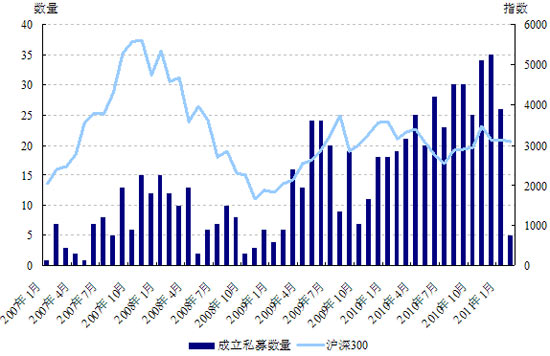

新年伊始,万象更新,但私募基金发行市场却出奇得寒冷。2月以来,仅有5只私募基金成立(截至2月23日)。然而仅仅两个月前,整个私募市场还是一派火热景象。2010年,私募行业快速扩张,全年共有308只私募基金成立,平均每月成立数量达25.67只,单月成立数量也呈逐月攀

好买基金研究中心认为,近期私募基金成立数量的锐减主要可归结为三方面的不给力:市场不给力,发行平台不给力,发行渠道也不给力。

市场方面:自去年四季度开始,市场一改三季度的升势,急转直下。11月8日触及3548.57点的高点后,短短三个月,沪深300指数最大下跌幅度竟然高达17.19%(2011年1月25日)。如此突然而且大幅度的调整,出乎大多数投资者的预料,自去年7月开始的一轮市场上涨中积累起来乐观情绪,刹那间变为哀鸿一片。一般而言,这种投资者悲观情绪的蔓延,经过一到两个月的滞后,然后开始对私募基金的发行造成巨大负面影响。因此,私募基金的成立数量,在去年11月、12月出现单月34只、35只的新高后,于今年1月下降到了26只,2月更是进入寒冬。

信托证券账户停开前后信托发行私募产品数量

| |

数据来源:好买基金研究中心。截止2011年2月22日。

发行平台方面:自2009年7月信托公司被停开证券账户以来,信托公司这种断粮的状态已超过一年半的时间。而此前信托公司留存下来的证券账户也已面临枯竭。因此,私募基金发行进程严重受阻。据好买基金研究中心统计,自去年第四季度以来,曾经的阳光私募大户华润深国投仅有3只私募发行(不包括TOT系列),平安信托更是一只没有。为解决账户难题,一些信托开始借道TOT,绕开证券开户被叫停的障碍――即以母信托套子信托的形式,新开立一个不占用证券账户的母信托,通过母信托募集资金,投资于相应私募基金的老产品。这种以TOT形式发行基金的变通方式,始于平安信托。到目前为止,已有朱雀、智德、星石、武当、尚雅、汇利、淡水泉、从容8家老牌私募基金公司,发行了33只黄金优选系列(TOT),投资旗下相对应的投资精英系列产品。去年12月,华润深国投也推出类似的TOT系列,为展博发行了展博精选A-D号4只产品,投资于展博一期。借道TOT,不仅可以使私募绕过信托证券账户开户被叫停的障碍,还可以将资金汇集于同一个账户中,有利于私募管理人的资金操作效率。仅有小部分以往私募发行量较小的信托公司,依靠存量账户,为这个市场提供了一些硕果仅存的发行账户。具体集中在联华信托(9只)、中信信托(7只)和中融信托(4只)。一些在2010年表现可嘉的私募,如世通、源乐晟、鼎锋、新价值、瑞天、铭远、中睿合银,也获得了这无比珍贵的发行权。但是,无论是上述的绕道TOT的形式,或者依靠存量账户的方式,因其困难与稀有,对私募基金的实力与影响力提出了较高要求,大部分中小新私募被拒之门外。

发行渠道方面:目前阳光私募产品的销售渠道可分为自身销售,通过信托公司、银行、券商和第三方理财机构平台销售两种方式。在所有销售平台中,银行凭借其特殊地位,拥有着最强的资金募集能力。比如招商银行、光大银行、深圳发展银行等已然成为国内私募产品的发行基地,其银行私人银行中心的主打产品往往便是各家私募产品。但从去年底开始,这种状况开始发生变化,随着银行存款准备金率不断提高、监管政策不断收紧,以及新一轮加息周期的开始,各家银行的资金压力不断加大,如何增加存款成为各家银行的中心工作,私募发行自然要退居二线。因此,开年以来一些正在募集的阳光私募明显受到了银行年末“揽存”的冲击,有些产品甚至发行近两个月依然无法完成既定规模,无奈之下,不得不将发行期延长,期待情况好转。更多的私募基金,因为银行不给力,不得不推迟发行日程。

展望未来,虽然信托证券账户的放开仍遥遥无期,但相信随着大市的回暖,私募基金发行市场将会慢慢感到阵阵暖意;而渠道方面,四大国有行已推出了阳光私募公司的“白名单”,加强与阳光私募公司发行产品进行合作。因此,只要信托公司通过诸如TOT形式的创新发行方式,私募基金以自身业绩说话,在经过这个不给力的开年之后,私募基金规模快速扩大的整体趋势仍未改变。