来源:搜狐理财

来源:搜狐理财

数量化基金,是一种借助计算机技术将选股思想或者模型数量化、实现选股操作的程序化,而基金的管理者很少或者不参与实际选股过程的基金。近年来,数量化基金凭借客观理性、效率高成本低以及风险控制严格等优点受到越来越多的投资者的关注。

1.国内外量化基金的发展和现状

1.1 国外量化基金的发展迅猛

国外的量化基金最早出现于上世纪70年代,随着计算机技术的发展,其发展也越来越迅速。主要来讲,量化基金的发展分为三个阶段:第一阶段是上世纪90年代之前,数量化基金在数量和规模上都处于较低水平;第二阶段是上世纪90年代到21世纪初,计算机技术带动下量化基金飞速发展;第三阶段则是在金融危机以来,数量化基金由于表现欠佳,其发展受到影响,但2010年以后海外量化基金的表现开始好转。

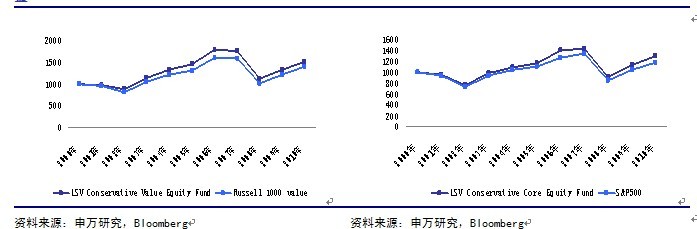

从历史表现看,量化基金长期可以跑赢基准。从图1和图2中可见,著名的量化基金管理公司LSV Asset Management的两只产品自2001-2010年累计跑赢各自的业绩基准,而且大部分年份跑赢业绩基准。

图1:LSV Conservative Value Equity Fund的累计收益 图2:LSV Conservative Core Equity Fund的累计收益

|

资料来源:申万研究,Bloomberg 资料来源:申万研究,Bloomberg

1.2 国内量化基金蓬勃发展

国内量化基金领域起步较晚,但发展较迅速。2004年,我国第一只量化基金——光大保德信核心——成立。在经历2006到2008年的停滞之后,国内量化基金开始迅猛发展,2009年和2010年分别有5只和3只量化基金发行,2011年也已有3只量化基金成立(截至5月12日)。

图3:国内量化基金数量变化趋势

|

资料来源:申万研究

随着量化基金数量的不断增多,量化基金采用投资策略呈现多样化。有的投资红利股票,采用“核心+卫星”策略;有的采用多因素模型寻找Alpha,并采用相应的组合优化方法进行优化;有的以指数化投资为主,以量化增强为辅。

表1:国内各量化基金的股票投资策略

股票投资策略

长盛量化红利 投资红利股票,以价值型企业及分红能力作为选择的核心标准;采用核心-卫星策略配置股票资产。

华商动态阿尔法 动态Alpha策略:通过自下而上的公司研究,借助动态alpha多因素选股模型,将具有高alpha值的公司作为备选库;通过自上而下的资产配置策略确定资产配置比例,并对组合进一步动态地优化管理;

中海量化策略 采用自下而上的选股策略:选取代表性最强的反映公司的指标,对所有A股上市公司进行筛选,确定一级股票库;选取盈利性指标、估值指标以及一致预期指标,基于熵值法确定各个指标权重,对一级库进行打分排名,确定二级库;行业配置采用Black—Litterman模型;

嘉实量化阿尔法 定量投资为主、定性投资为辅:定量部分采用嘉实行业选择模型、嘉实alpha多因素模型以及嘉实组合优化器;定性部分主要利用基本面研究成果,对模型自动选出的结果进行复核;

华泰量化先行 定量估值识别:采用各估值因子,挑选处于行业前三分之一的股票,构成初选股票组合;

行业和公司基本面趋势分析:周期复苏及扩张型企业的识别;高速稳定成长性企业的识别;事件驱动型企业的识别;

长信量化先锋 采用BL模型确定各行业投资权重;个股选择采用长信行业多因素选股模型;

富国沪深300量化增强 指数化投资为主、主动性投资为辅;

标的指数:沪深300指数

主动投资模型:多因子alpha模型——股票超额回报预测;风险估测模型——有效控制风险预算;交易成本模型——控制成本并保护业绩;投资组合优化模型;

光大量化核心 多因素数量模型,确定是否持有个股;

行业评级;个股评级;投资组合优化器;

上投阿尔法 选取价值/成长因子:哑铃式投资;

计算股票风格等级:

创造主动管理报酬:1)量化指标分析:运用多重量化模型,以成长价值指标进行严谨的股票筛选;运用数据标准化过程,计算每一只股票的风格等级并排序;2)基本面分析:对入选股票进行基本面审核;3)核心库确认:按照行业布局、风险因子等进行最后阶段筛选;

南方策略优化 南方量化行业配置模型:根据市场均衡计算基础行业配置,按MV最优化过程得到市场均衡收益的估计值;

个股多因素量化选股模型:基本面因子、价值因子、市场面因子、流动性因子等;

资料来源:申万研究

国内量化基金的历史表现不错。量化策略追求的是长期表现,从图4可以发现,成立时间较长的国内某量化基金能够大幅战胜其业绩基准。

图4:某量化基金历史表现

|

资料来源:申万研究

2.申万菱信量化小盘基金投资价值分析

申万菱信量化小盘基金将特定的投资思想和理念通过具体指标选择、参数设定体现在数量模型中,坚持以数量化的方式进行投资,目标是获取长期稳定的超越业绩基准的投资回报。

2.1量化投资模型特点

图5:申万菱信量化小盘基金的投资模型及流程

|

资料来源:申万研究,申万菱信量化小盘基金产品说明

申万菱信量化小盘基金的量化投资策略具有如下特点:

专注于小盘股投资。国内量化基金大多不界定细分的股票风格,直接将样本空间设定为所有A股,而申万菱信量化基金只以小盘股为投资对象,其小盘股定义为按照A股市场中流通市值从小到大排列并相加,累计流通市值达到总流通市值50%的这部分股票。

采用多层、分层筛选模型。申万菱信量化小盘在小盘股的基础上,采用代表基本面的财务分析模型构建一级股票池,在一级股票池的基础上运用多因子Alpha模型构建核心股票池,再通过组合优化模型筛选股票。这种分层筛选模型相对比较稳健,它可以避免在组合中选入基本面极差的股票,并通过层层优选,提升收益。

定期、不定期动态调整模型。根据市场环境变化,基金管理人对选股指标以及策略等进行调整,以求用最优的模型去获得更多的收益。

2.2 小盘股是很好的投资对象

2.2.1小盘股长期表现不错

长期来看,小盘股能大幅跑赢市场。用申万风格系列指数中的申万小盘指数来表征小盘股,从2007年以来,小盘股指数大幅跑赢沪深300,而且小盘股能够在大多数时间获得超额收益。小盘股往往意味着成长空间较大、速度较快,因而受到投资者的青睐,我们有理由相信,更能代表中国经济高速成长成果的小盘股优异表现未来将会持续。

图6:申万小盘VS沪深300——累计收益

|

资料来源:申万研究

2.2.2简单策略也能获取超额收益

采用简单的策略筛选小盘股就能获得更高的收益。我们以低PE策略为例,策略具体操作如下:以申万小盘指数的成分股作为样本空间,每年的1月第一个交易日和7月第一个交易日作为组合调整时点,每半年调整一次,每次选择PE最低的50只股票等权构造组合,考察期为2007年1月1日到2010年12月31日。从图7可以看出,构造组合以来低PE组合长期跑赢小盘指数;从月度收益来看,低PE组合有2/3的月份能够跑赢申万小盘指数。

图7:低PE组合与申万小盘指数累计收益对比

|

资料来源:申万研究

2.3 目前是投资小盘股的较好时机

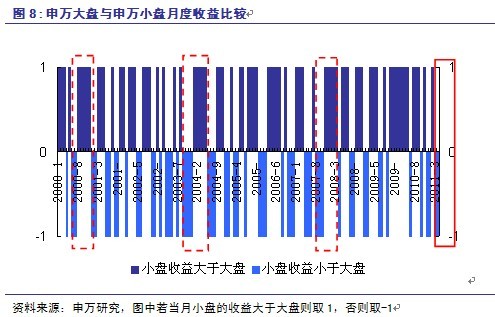

小盘股在未来一段时间的表现相对较好的可能性较大。从统计市场历史发现,A股市场长期存在着大小盘轮动现象,如果小盘连续跑输大盘,之后一段时间小盘股跑赢大盘股的概率较大。最近几个月,小盘股相对大盘股表现较差,因此,未来一段时间小盘股表现好于大盘股的可能性较大。

图8:申万大盘与申万小盘月度收益比较

|

资料来源:申万研究,图中若当月小盘的收益大于大盘则取1,否则取-1

未来一段时间小盘股下跌的风险较小。不论是PE或者PB,目前申万小盘指数的估值均处于历史较低水平,其未来继续下跌的空间有限。

图9:申万小盘指数的估值水平(PE) 图10:申万小盘指数的估值水平(PB)

|

资料来源:申万研究 资料来源:申万研究

3 申万菱信量化小盘基金:精模型、好时机

申万菱信量化小盘基金具有以下优点:

1)专注于小盘股,而小盘股长期表现优异,通过量化策略能够获得更好的收益。

2)多层、分层筛选使得策略模型更加稳健,不断动态调整模型保持策略的有效性。

3)当前是投资小盘股的好时机。

因此,我们相信申万菱信量化小盘基金将会为投资者带来长期可观的投资收益。