来源:搜狐理财

来源:搜狐理财

2011年5月,申万菱信量化小盘基金开始发售,这是年内发行的第三支量化基金,也是市场上第一支专注于小盘股的量化投资基金。

量化基金发展现状

量化基金在海外市场已有30多年的发展历史,二十世纪八、九十年代起,量化基金的数量和规模都得到了飞速发展。据

国内量化基金的数量在最近两年迅速扩张,2009年新增指数增强基金2支,量化策略基金5支,2010年新增指数增强基金5支,量化策略基金3支。图1和表1为量化基金各年数量及其变化。

图1:量化基金各年的数量及其变化

|

表1:量化基金各年数量及其变化

|

从规模来看,量化基金的规模在2007年大幅提升,接近120亿元。2008年明显缩水后,现在还没有回到07年的高点,截止到2010年末,量化基金的总规模为779亿元,其中指数增强基金为507亿元,量化策略基金为271亿元。

表2:量化基金各年规模及其变化

|

从量化基金规模占开放式基金总规模的比例看,指数增强型基金的规模占比总体来看呈下滑态势,而量化策略基金则有微弱的增加。截至到2010年底,指数增强基金规模占比为2.21%,量化策略基金规模占比为3.39%。

表3:量化基金规模占开放式基金规模的比例

|

图2:量化基金各年规模 图3:量化基金规模占开放式基金比例

|

从业绩来看,量化基金的长期业绩表现不错。2010年底已经打开赎回的量化策略基金中,有5支是以沪深300指数作为业绩比较基准的,这5支基金从建仓期结束到2011年5月6日均跑赢沪深300指数,年化超额收益平均为9.1%。2011年年初至今,5支以沪深300指数为标的的量化基金有2支跑赢沪深300指数。

综上所述,量化基金在09年、10年进入快速发展期,与国外市场中量化基金相对于共同基金总资产16%的占比相比,国内的量化基金还有非常大的发展空间。在09年以前,市场上的量化策略基金只有两只,随着新发行基金的持续稳定表现,越来越多的投资者会认同量化基金,量化基金的规模也将步入一个快速扩张期。

首只小盘股量化基金

申万菱信量化基金是市场上首只也是唯一一只专注于小盘股投资的量化策略基金,该基金的推出改变了当前量化基金以大中盘股票为主要投资标的的单调局面,给投资者提供了新的选择。当前国内的11支量化策略基金以大中盘股票为主要投资标的:7支以沪深300指数为基准,1支以中标300指数为基准,1支以中证红利指数为基准,1支以富时中国A200指数为基准,1支以富时中国A全指为基准。

小盘股中蕴含着大量的投资机会

图4为2005年以来中信小盘指数和中标300指数的走势对比。从图中可以看出,2009年之前,小盘股整体走势与大中盘股接近,但是从2009年中开始,小盘股走势大幅超越大盘股。如果我们回溯更久远的历史可以发现,1996年到2001年的A股长牛市中,小盘股大幅超越市场,而在2001年到2005年的熊市中,小盘股跑输市场。国外市场的数据也支持小盘股长期优势的结论:从1979年到2010年初31年的时间里,Russell 2000指数长期跑赢道琼斯工业指数,超额收益年均0.23%。

|

资料来源:中信证券研究部,中信数量化研究系统

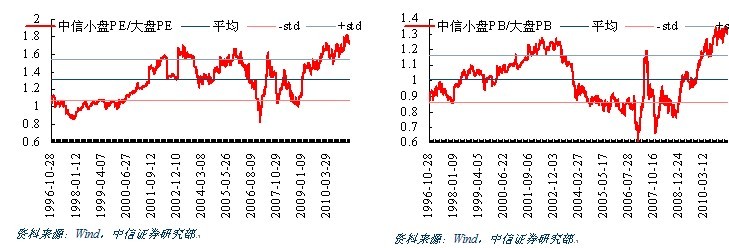

从估值角度看,小盘股长期享受高溢价。从小盘股与大盘股的相对PE来看,小盘股的PE长期高于大盘股。

图5:中信大小盘指数PE比较 图6:中信大小盘指数PB比较

|

小盘股享受高估值的主要原因在于其成长性和潜力,投资小盘股主要是投资其成长性。统计20年来美国、英国、日本和香港市场的数据,我们发现有接近5%的市值低于10亿美元的小盘股最终成长为大中盘股票。即使没有成长为大盘股,小盘股阶段性的业绩爆发也能使投资者获利颇丰。2010年A股市场整体表现不佳,但许多小盘股翻番,业绩持续高增长是股价的主要推动因素。

小盘股非常适合量化投资

用量化的角度投资小盘股是非常合适的,主要原因有三点:

一、 小盘股的分析师覆盖程度低。分析师充分覆盖的股票主要是白马股,大量的小市值上市公司没有被覆盖或只被少量分析师覆盖。如果想从基本面分析的角度去投资一个小盘股,往往找不到反映上市公司最新情况的研究报告。如果自己调研,则可能赶不上市场节奏。

二、 量化的方法研究小盘股投入产出比更高。A股市场中有1500多支股票可以画在小盘股的范畴内。用基本面分析的方法去研究这么多股票很难对每一只股票都做深入的分析。从基本面研究的角度看,深入研究一个大盘股和一个小盘股耗费的成本相差并不大,而大盘股研究透彻后可以在投资组合中分配较大的权重,小盘股则不同,受流动性、基金契约和监管部门的限制,即使发现了优秀的小盘股,也无法投入较多的资金。而用量化的方法分析小盘股,通过比较同行业股票的估值、盈利能力、成长性以及近期走势等,可以以较低的研究成本获取投资收益。

三、 量化投资的反应更为迅速。很多小盘股的个股行情都在一周到一个月之间,有较强的动量效应。通过量化投资可以捕捉到这些价量“异动”,较快的参与到强势股行情中。

合理的投资策略设计

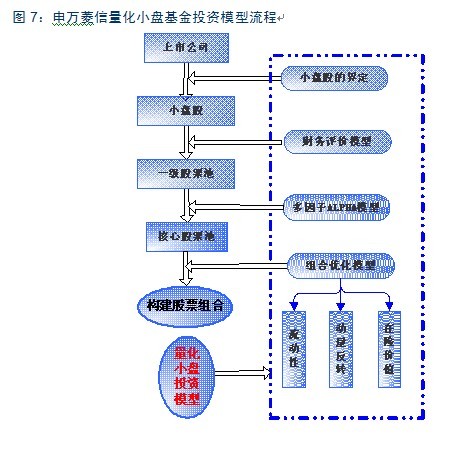

从申万菱信量化小盘基金的产品说明可以看出,该基金的投资策略构建非常合理,即充分考虑了小盘股的投资风险,又全面把握了小盘股的投资机会。

图7:申万菱信量化小盘基金投资模型流程

|

资料来源:申万菱信量化小盘基金产品说明书

财务评价模型——避开“地雷”

财务评价模型是本基金对小盘股股票池的一次彻底“排雷”。在这一阶段,模型剔除的是短期、长期偿债能力不足的公司,存货周转率低、回款速度慢的公司,以及盈利能力较弱的公司。

财务评价模型关注的这些财务指标和财务报表舞弊识别关注的指标高度重合。通过会计处理使盈利稳步增加的公司常常在存货周转率、应收账款周转率、净利率和净利率的变化等方面露出端倪,当盈利能力的下滑用会计处理无法“粉饰”时,股价往往会迅速大幅下挫。在选股的初始阶段就剔除这类股票是非常必要的。

短期、长期偿债能力不足也是“地雷股”的常见特征。在当前信贷紧缩的大背景下,给予这些指标的“一票否决权”,体现了基金管理者对风险控制的重视程度。

多因子ALPHA模型——经过长期验证效果很好的量化模型

从产品说明中看,该基金在这一阶段的主要考察两个方面:市场整体强弱和个股相对强弱。

在市场因子中,基金通过换手率和相对强弱指标等因子把握市场未来的走势,在85%-95%的股票仓位调整范围内获取市场beta收益。

基金的核心在于个股投资的价值动量策略(GARP, Growth at Reasonable Price),即选择同时具备低估值和高成长性特征的股票。这一策略是国内外学术界和投资界广泛接收的量化策略,其背后的逻辑是:估值因子和成长因子是轮动关系,选择同时具备高成长性和低估值的股票,可以获得稳定的超额收益。这一策略在小盘股上的表现更强,以该策略为核心的产品设计保证了基金稳定的超额收益。

组合优化模型——对核心策略的优化和增强

这一部分主要确定价值动量模型选出来的股票的权重及其调整频率。从产品说明看,基金在这一部分分两个阶段:

一、 每期静态权重分配:根据股票的流动性确定每支个股的权重上限,从VaR的角度对入选股票做权重优化。

二、 动态权重调整:融入动量反转策略等基于市场数据的,频率较高的量化模型对个股权重进行动态调整,增强组合的收益。

优秀的历史测算和跟踪表现

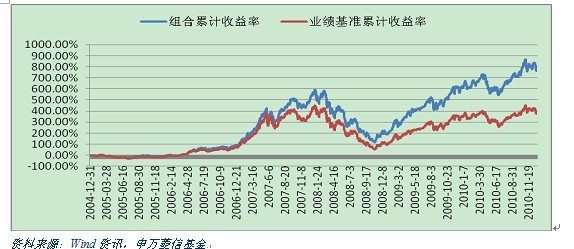

从基金提供的历史测算和跟踪数据看,基金从2005年到2010年6年的累积收益率达到近800%,远超中证500的表现。

图8:申万菱信量化小盘基金历史表现与中证500指数对比

|

基金组合的年化收益率为44.23%,年化超额收益达13.77%。可以看出,量化小盘基金采用的量化投资技术效果显著,有望给投资者带来超过业绩基准的投资回报,且承担的风险与业绩基准相当。

表4:模拟组合的风险收益特征

|

申万菱信量化小盘基金作为首只以小盘股为主要投资范围的量化基金,大大丰富了量化基金的种类,给投资者带来新的投资选择。基金具有合理的投资策略结构和优秀的历史测算表现。对于小盘股2011年的整体表现,我们认为,在未来相当长的一段时间内,小盘股都将在中国经济转型带来新兴产业中小企业投资机遇和成长股供给不足且业绩波动较大这一对矛盾中运行。具体而言,符合新兴产业方向的众多中小企业都将会在资金和政策等多方面得到支持,面临快速成长发展的宏观机遇,但同时优质成长股数量的稀缺和小公司经营高波动性带来业绩不达预期(许多时候也是由于市场预期过高引起)造成的高估值也将持续困扰投资者。经过近期的快速杀跌,小盘股的高估值风险得到释放,不少小盘股开始逐渐进入左侧投资区间,值得关注。我们期待在这一阶段建仓的申万菱信量化小盘基金的优异表现。