来源:搜狐理财

作者:国金证券研究所

来源:搜狐理财

作者:国金证券研究所

5月市场阴跌不止,私募普遍继续受损

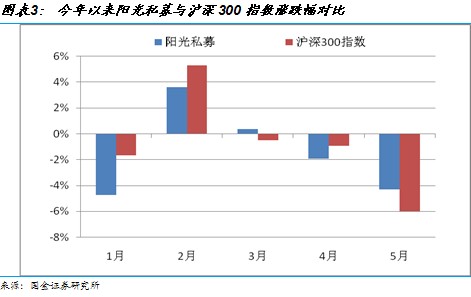

5月诸多利空因素使沪深300指数月度下跌5.99%,中证500跌8.12%。阳光私募未能幸免,非结构化平均收益下滑4.29%,结构化收益平均跌-3.82%。大多数业绩集中在-5%~0%范围内。另外市场自23日起加剧下跌,净值披露日期在月末的私募受损较重,一定程度造成业绩差异。

本月私募整体表现强于指数,结束了今年以来持续跑输指数的尴尬局面。可见在中小盘股集体杀跌的局势下,私募历经4个月调整适应,降低仓位并调整持股风格比例,逐步显现熊市抗跌优势。

市场普跌,机会寥寥,本期绩优产品多以灵活控制仓位胜出。领先的有林园投资、国弘资产、德源安资产、鼎陶朱辉等管理的产品,以及业绩持续稳定、下行风险控制出色的云南信托中国龙系列和北京星石投资系列。

阳光私募6月心态更加谨慎

根据国金证券6月私募基金投资策略统计,看空后市机构较上月有所增加,对6月仓位规划进一步降低,对于上证综指点位预判也更为谨慎。多数私募表示滞胀将会成为未来一个季度的经济形势,加息预期强烈。对于未来一月最合理投资对象,消费行业获得了过半数私募支持,银行地产位居其次。私募的分歧则主要在通胀何时见顶的问题上。

私募中长期收益略有缩水,业绩稳步上升者突出重围

私募近一年收益受近期下跌影响有所缩水,整体小幅落后指数。一些各阶段业绩并不抢眼但长期保持稳步上涨的产品,随着考察期的延长开始突出重围,如华润信托•展博1期、华润信托•德源安1期、中融-鼎辉1号等。

近两年市场环境多变,而阳光私募由于定位追求绝对收益、注重风险控制,在09年的反弹市中涨幅落后指数,在10年的宽幅震荡中则实现超越。产品业绩则多集中在10%~30%区间。

近三年私募行业发挥调仓灵活、“船小好调头”的优势,展现抗跌特性,平均收益大幅跑赢指数。可见随着考察期延长,阳光私募为投资者锁定绝对收益、注重风险控制的优势更为明显。此外三年来历经各种市场风格考验,私募管理人间实力差距也进一步拉开。

客观看待私募:虽不是神话,不掩竞争力

今年不少“明星私募”业绩表现略显狼狈,对于私募的非议也随之络绎不绝。其原因与市场今年风格转换有关,且不同策略私募在多变市场中排名必然变化,投资中尤其短期而言存在运气成分等。此外随着阳光私募初期神秘感的消失以及行业的发展壮大,负面消息比正面消息更容易受关注。

在刚刚迈进千亿时代经历这样的波动,我们认为有利于投资者更为清醒客观地认识阳光私募行业,从而做出更为理智的选择。无论是从长期的风险收益特征来识别,还是对阳光私募行业进行深入的考察了解,均无法掩盖这一行业尤其是其中部分优秀公司的竞争力。

5月市场阴跌不止,私募普遍继续受损

自4月末起A股市场持续阴跌。CPI维持高位运行,国内宏观经济数据全面下滑,国际板出台带来挤出效应担忧等,进一步放大市场悲观预期,5月下旬指数跌势凌厉。截至5月31日,沪深300指数收盘于3001.56点,月度下跌5.99%,中证500跌幅达8.12%,中小板指下挫7.76%,创业板指跌去7.27%,逼近800点。各行业几乎全数下跌,其中餐饮旅游、有色金属等板块跌幅居前,消费品防御性相对较强。

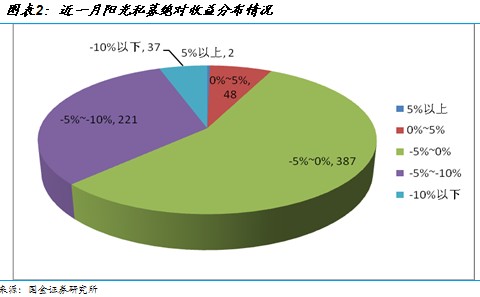

下行市场中阳光私募也未能幸免。继4月跌去1.94个百分点后,本月阳光私募基金(非结构化,下同)整体收益再度下滑4.29%,但相对同期指数表现略好,结束了今年以来持续跑输指数的尴尬局面:纳入月度统计范围的695只产品相对沪深300指数平均收益为2.18%。本月取得正收益的产品仅有49只,且多集中在0%~1%区间;绝大部分产品业绩分布在-5%~0%范围内;个别私募净值下跌幅度超过15%(详见图表1、图表2)。此外,目前共391只私募基金跌破面值,占比超过五成。

|

市场自5月23日起加剧下跌,7个工作日(截至31日)内沪深300指数损失3.85%。受此影响,净值披露日期在月末的私募普遍缩水严重,一定程度造成了产品间业绩差异。在23日及其后披露净值的产品共554只,占比80%,平均月收益仅为-4.56%。而取得正收益的49只基金中有19只披露日在23日之前。

|

尽管跌幅较深,本月阳光私募整体表现强于指数,可见在今年以来中小盘股集体杀跌的局势下,私募行业历经4个月调整适应,降低仓位并调整持股风格比例,逐步显现熊市抗跌优势。根据4月国金证券私募基金投资策略月度统计,有30%受访私募表示5月的合理仓位应在四成以下,较前几月占比显著提升。另外,消费和银行股成为5月最受私募青睐的板块,支持者各占三成,而这两个行业也在本月行情中显示出较好的抗跌性。

|

5月市场普跌,机会寥寥,绩优产品多以灵活控制仓位胜出。本月领先者多为老牌私募:在近一月绝对收益排名前20的阳光私募中,有11只成立超过两年,成立不足一年的仅有3只。涨幅超过5%的只有深国投•林园3期(5.92%)、深国投•林园2期(5.67%),然而这两只产品受累于前期表现,均未回归面值。林园管理的另一产品深国投•林园,则以3.11%的涨幅跻身前五。位居前列的还有深圳市国弘资产、北京德源安资产、成都鼎陶朱辉投资管理管理的系列产品(详见图表4)。此外,业绩持续稳定、以下行风险控制见长的云南信托中国龙系列和北京星石投资系列,产品收益集中在-1%~1%之间。

结构化阳光私募方面,共有156只产品纳入统计范围,近一月绝对收益平均为-3.82%,与同期指数和非结构化阳光私募相比较为抗跌。整体来看,5月净值上涨的产品共18只,其余业绩基本分布在-5%~0%区间。陕国投•万益2期(5.38%)是本月唯一涨幅超过5%的产品。另外杭州亿方博、深圳市鼎诺投资管理的产品连续两月跻身前十(详见图表4)。

| 图表4:近一月绝对收益前十产品列示 | |||||||

|

非结构化阳光私募

|

结构化阳光私募

|

||||||

|

名称

|

管理人

|

截止日期

|

收益率

|

名称

|

管理人

|

截止日期

|

收益率

|

|

深国投•林园3期

|

深圳市林园投资管理有限公司

|

2011-5-13

|

5.92%

|

陕国投•万益2期

|

北京万益投资有限公司

|

2011-5-27

|

5.38%

|

|

深国投•林园2期

|

深圳市林园投资管理有限公司

|

2011-5-13

|

5.67%

|

外贸信托-中泰1期

|

浙江中泰投资管理有限公司

|

2011-5-31

|

3.33%

|

|

中信信托•国弘1期

|

深圳市国弘资产管理有限公司

|

2011-5-27

|

4.67%

|

中海—浦江之星23号(第二期)

|

上海京益投资管理有限公司

|

2011-5-27

|

2.85%

|

|

深国投•先锋1号

|

钧锋投资管理咨询(上海)有限公司

|

2011-5-13

|

3.58%

|

华润信托·鼎诺春华1期

|

深圳市鼎诺投资管理有限公司

|

2011-5-27

|

2.71%

|

|

深国投•林园

|

深圳市林园投资管理有限公司

|

2011-5-20

|

3.11%

|

中融-亿方博

|

杭州亿方博投资有限公司

|

2011-5-20

|

2.00%

|

|

中铁信托•鑫兰瑞

|

深圳中睿合银投资管理有限公司

|

2011-5-31

|

2.77%

|

新时代信托•岗岩一期

|

北京岗岩投资管理有限公司

|

2011-5-20

|

1.63%

|

|

中融-慧安7号

|

杭州慧安投资管理有限公司

|

2011-5-20

|

2.63%

|

外贸信托-聚益4期

|

上海聚益投资有限公司

|

2011-5-31

|

1.40%

|

|

新时代信托•华银

|

深圳市华银精治资产管理公司

|

2011-5-20

|

2.38%

|

中融-浩成成长一期

|

北京浩成投资管理有限公司

|

2011-5-27

|

1.31%

|

|

外贸信托-德源安1期

|

北京德源安资产管理有限责任公司

|

2011-5-31

|

2.20%

|

山东信托-以太1号

|

青岛以太投资管理有限公司

|

2011-5-31

|

0.92%

|

|

西安国际信托-鼎弘义1期

|

成都鼎弘义投资中心(有限合伙)

|

2011-5-20

|

2.14%

|

山东信托-长金6号

|

广州长金投资管理有限公司

|

2011-5-16

|

0.81%

|

|

来源:国金证券研究所

|

|||||||

阳光私募6月心态更加谨慎

市场进入下行轨道,阳光私募心态更趋谨慎。根据国金证券6月私募基金投资策略统计,相较上一个月,看空后市机构有所增加,占比接近50%。对6月仓位规划也进一步降低,认为保持三成以下的私募占比35%,认为仓位应在三至六成的占比41%。对6月份上证综指点位预判也更为谨慎,过半数认为运行区间会在2600~2800点。此外,多数私募表示滞胀将会成为未来一个季度的经济形势,加息预期强烈。对于6月最合理投资对象,消费行业再次拔得头筹,且获得了过半数私募支持;银行地产位居其次。

对于后市,私募分歧主要在通胀何时见顶的问题上。看涨私募指出,历经数月从紧政策,通胀严重性实则已低于预期,CPI六七月份会见顶。股价整体处在洼地格局,部分跌幅较大股票存在机会,市场风险已得到释放。持悲观情绪私募则认为,CPI仍处在高位,且受旱涝灾害等影响,年内或许难见顶。近期加息预期强烈,判断未来短期内股指还将遭遇一轮调整。看平后市的机构认为,市场未来一月将维持箱体震荡格局。此外对于国际板推出会否带来A股估值回归,私募间意见也不尽相同。

私募中长期收益略有缩水,业绩稳步上升者突出重围

2011年以来阳光私募持续下跌,造成其近一年累计收益有所缩水。同期A股市场跌宕起伏,沪深300指数小幅上涨8.23%,震幅接近40%。阳光私募整体略为落后指数,415只可统计近一年收益的非结构化(结构化中长期产品样本过少,暂不作具体分析,下同)阳光私募产品(包括自然月度和非自然月度)剔除掉业绩报酬后,绝对收益平均为4.56%,相对沪深300指数收益平均为-3.11%。从业绩分布来看,近七成产品取得正收益,共计137只战胜同期指数。由图表5可看出,近一年私募绝对收益较多地集中在-10%~10%区间,而排行首尾产品收益相差约100个百分点。

|

近一年业绩领跑者易主,山东信托-泽熙瑞金1号取得领先,年度累计收益64.93%,在风险调整后收益排名中同样靠前。排名其后的华润信托•德源安1期和曾经数月领先的深国投•世通一期,绝对收益均在60%以上,前三名基本处于齐头并进。值得注意的是,一些各阶段业绩并不抢眼但长期保持稳步上涨的产品,随着考察期的延长开始突出重围、崭露头角。例如绝对收益与风险调整后收益均位居前列的华润信托•展博1期,其管理人择时能力较为突出,下行风险控制较好,成立近两年以来各月均取得正收益,累计回报率达95.13%。展博投资凭借优秀业绩荣获国金证券“中国最佳私募基金评选(2010)”之“年度最佳奖”。类似的还有华润信托•德源安1期、中融-鼎辉1号等,均在市场风格变换中保持业绩逐月增长,累计收益脱颖而出(出于篇幅限制仅列示各项指标排名前10仅作参考,详见图表6)。

| 图表6:近一年绝对收益、夏普比率、下跌损益指标前十产品列示 | |||||||||

|

绝对收益

|

夏普比率

|

下行风险

|

|||||||

|

名称

|

截止日期

|

收益率

|

排名

|

名称

|

夏普比率

|

排名

|

名称

|

下行风险

|

排名

|

|

山东信托-泽熙瑞金1号

|

2011-5-5

|

64.93%

|

1

|

山东信托-泽熙瑞金1号

|

2.27

|

1

|

中融-麦尔斯通二期

|

0.08%

|

1

|

|

华润信托•德源安1期

|

2011-5-20

|

62.75%

|

2

|

深国投•林园

|

1.95

|

2

|

中铁信托•鑫巢盛利

|

1.17%

|

2

|

|

深国投•世通一期

|

2011-5-5

|

60.91%

|

3

|

华润信托•德源安1期

|

1.73

|

3

|

深国投•星石9期

|

1.30%

|

3

|

|

中融-鼎辉1号

|

2011-5-27

|

42.46%

|

4

|

山东信托—金瀛1号

|

1.42

|

4

|

平安财富*投资精英之星石

|

1.50%

|

4

|

|

深国投•林园

|

2011-5-20

|

38.59%

|

5

|

深国投•世通一期

|

1.38

|

5

|

深国投•星石4期

|

1.51%

|

5

|

|

华润信托•展博1期

|

2011-5-31

|

36.29%

|

6

|

华润信托•展博1期

|

1.34

|

6

|

华润信托•星石13期

|

1.56%

|

6

|

|

深国投•塔晶老虎1期

|

2011-5-10

|

35.55%

|

7

|

深国投•林园3期

|

1.33

|

7

|

深国投•星石1期

|

1.56%

|

7

|

|

深国投•林园3期

|

2011-5-13

|

33.57%

|

8

|

平安财富•中国机会二期

|

1.22

|

8

|

深国投•星石7期

|

1.58%

|

8

|

|

山东信托-茂源1号

|

2011-5-11

|

31.81%

|

9

|

深国投•林园2期

|

1.21

|

9

|

深国投•星石5期

|

1.60%

|

9

|

|

深国投•林园2期

|

2011-5-13

|

31.61%

|

10

|

陕国投-朱雀一期

|

1.19

|

10

|

深国投•星石3期

|

1.62%

|

10

|

| 注:近一年的收益率已全部扣除浮动费用,披露净值已经反映浮动费用的不重复扣除。 | |||||||||

| 来源:国金证券研究所 | |||||||||

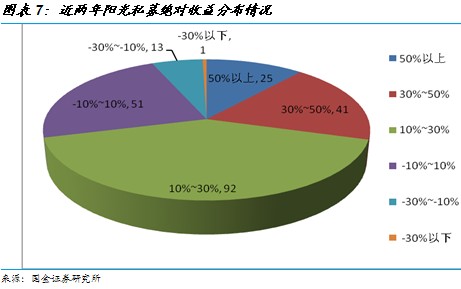

近两年沪深300指数由低谷开启反弹,此后几度冲高回落,宽幅震荡,累计上涨近10%,期间震幅接近50%。可统计近两年收益的非结构化阳光私募基金(包括自然月度和非自然月度)共计223只,剔除掉业绩报酬后平均净值涨幅为22.19%,相对同期指数超额收益平均为12.49%。实现正收益者占八成,其中163只基金跑赢对应期间指数。近两年市场环境多变,而阳光私募由于定位追求绝对收益、注重风险控制,在09年的反弹市中涨幅落后指数,在10年的宽幅震荡中则实现超越。图表7显示,阳光私募涨幅多集中在10%~30%区间。然而受到短期私募净值缩水影响,近两年私募绝对收益超过100%的产品仅有2只,较上月统计数量有所减少。

|

上一期排名第二的重庆国投•翼虎成长此番成为私募两年期收益冠军。该产品成立于08年初熊市开启之时,净值一度跌至0.4元,在09、10年抓住机遇实现回升,目前净值在1.4元上下,成立以来累计涨幅接近40%,近两年期绝对收益达121.22%。深国投•世通一期尽管近期饱受损失,但长期积累的优势助其位居第二,累计收益超过100%。在国金证券“中国最佳私募基金评选(2010)”中榜上有名的新价值、源乐晟和重阳等管理人均有产品跻身前列,且风险调整后收益同样领先(出于篇幅限制仅列示各项指标排名前10仅作参考,详见图表8)。

| 图表8:近两年绝对收益、夏普比率、下跌损益指标前十产品列示 | |||||||||

|

绝对收益

|

夏普比率

|

下行风险

|

|||||||

|

名称

|

截止日期

|

收益率

|

排名

|

名称

|

夏普比率

|

排名

|

名称

|

下行风险

|

排名

|

|

重庆国投•翼虎成长

|

2011-5-27

|

121.22%

|

1

|

重庆国投•翼虎成长

|

2.07

|

1

|

深国投•星石4期

|

5.25%

|

1

|

|

深国投•世通一期

|

2011-5-5

|

116.43%

|

2

|

中信信托•精熙

|

1.99

|

2

|

中信信托•星石8期

|

5.27%

|

2

|

|

中信信托•精熙

|

2011-5-27

|

81.31%

|

3

|

深国投•重阳1期

|

1.99

|

3

|

深国投•星石9期

|

5.28%

|

3

|

|

中融-乐晟

|

2011-5-31

|

80.68%

|

4

|

深国投•重阳2期

|

1.97

|

4

|

中信信托•星石12期

|

5.29%

|

4

|

|

北京国投•云程泰资本增值(一期)

|

2011-5-31

|

78.26%

|

5

|

中铁信托•鑫兰瑞

|

1.85

|

5

|

深国投•星石11期

|

5.36%

|

5

|

|

深国投•林园3期

|

2011-5-13

|

70.35%

|

6

|

中融-乐晟

|

1.79

|

6

|

华润信托•星石13期

|

5.44%

|

6

|

|

深国投•林园2期

|

2011-5-13

|

68.99%

|

7

|

深国投•林园3期

|

1.75

|

7

|

深国投•星石3期

|

5.51%

|

7

|

|

粤财信托•新价值2期

|

2011-5-5

|

68.08%

|

8

|

陕国投-朱雀一期

|

1.72

|

8

|

深国投•星石2期

|

5.61%

|

8

|

|

粤财信托•新价值3期

|

2011-5-5

|

67.77%

|

9

|

深国投•景林稳健

|

1.71

|

9

|

深国投•星石1期

|

5.63%

|

9

|

|

深国投•林园

|

2011-5-20

|

67.17%

|

10

|

深国投•林园

|

1.70

|

10

|

深国投•星石10期

|

5.68%

|

10

|

| 注:近两年的收益率已全部扣除浮动费用,披露净值已经反映浮动费用的不重复扣除。 | |||||||||

| 来源:国金证券研究所 | |||||||||

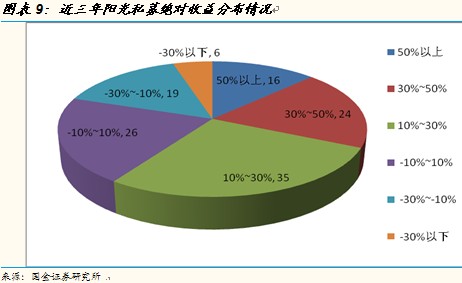

以近三年期考察,A股市场大起大落,沪深300指数由初始的3600.23点一度跌至1606.73点,三年来下跌超过15%,震荡幅度超过60%。期间阳光私募行业发挥调仓灵活、“船小好调头”的优势,展现抗跌特性。近三年可统计收益的126只非结构化阳光私募基金(包括自然月度和非自然月度)剔除掉业绩报酬后平均收益上涨18.10%,平均相对指数超额收益达36.23%。可见随着考察期延长,阳光私募为投资者锁定绝对收益、注重风险控制的优势更为明显。另外,三年来历经各种市场风格考验,私募管理人间实力差距也进一步拉开,排名首尾产品收益率相差逾150%。如图表9显示,私募近三年业绩分布较为均匀,其中涨幅在10%~30%区间数量相对较多;取得超过50%回报率的有16只产品,而跌幅超过10%的有19只。

|

具体到产品,粤财信托•新价值2期是唯一累计收益超过100%的产品。领先的还有尚雅、朱雀、淡水泉旗下的系列基金。以上管理人风格迥异,但都在跌市中注意风控、上涨行情中积极操作,长期累计为投资者赚取了丰厚回报。其中上海朱雀投资、广东新价值投资、上海尚雅投资作为管理人均获得国金证券“中国最佳私募基金评选(2010)”之“长期优胜奖”(出于篇幅限制仅列示各项指标排名前10仅作参考,详见图表10)。

| 图表10:近三年绝对收益、夏普比率、下跌损益指标前十产品列示 | |||||||||

|

绝对收益

|

夏普比率

|

下行风险

|

|||||||

|

名称

|

截止日期

|

收益率

|

排名

|

名称

|

夏普比率

|

排名

|

名称

|

下行风险

|

排名

|

|

粤财信托•新价值2期

|

2011-5-5

|

105.17%

|

1

|

深国投•星石4期

|

1.89

|

1

|

深国投•星石4期

|

9.41%

|

1

|

|

深国投•尚雅4期

|

2011-5-10

|

89.37%

|

2

|

深国投•星石3期

|

1.87

|

2

|

深国投•星石3期

|

9.68%

|

2

|

|

粤财信托•新价值3期

|

2011-5-5

|

83.01%

|

3

|

深国投•朱雀2期

|

1.81

|

3

|

深国投•星石5期

|

10.02%

|

3

|

|

深国投•尚雅3期

|

2011-5-10

|

81.12%

|

4

|

深国投•星石5期

|

1.81

|

4

|

深国投•星石1期

|

10.17%

|

4

|

|

深国投•朱雀2期

|

2011-5-13

|

77.93%

|

5

|

深国投•朱雀1期

|

1.79

|

5

|

深国投•星石2期

|

10.23%

|

5

|

|

深国投•世通一期

|

2011-5-5

|

76.57%

|

6

|

深国投•星石1期

|

1.78

|

6

|

中铁信托•鑫巢盛利

|

20.65%

|

6

|

|

深国投•朱雀1期

|

2011-5-13

|

75.86%

|

7

|

深国投•星石2期

|

1.78

|

7

|

中国龙精选

|

24.82%

|

7

|

|

平安财富*淡水泉2008

|

2011-5-9

|

74.51%

|

8

|

中国龙精选

|

1.57

|

8

|

中国龙价值五

|

29.37%

|

8

|

|

深国投•龙腾

|

2011-5-5

|

74.29%

|

9

|

深国投•景林稳健

|

1.48

|

9

|

中国龙二

|

29.68%

|

9

|

|

平安财富•淡水泉成长一期

|

2011-5-31

|

70.12%

|

10

|

平安财富*淡水泉2008

|

1.28

|

10

|

中国龙价值六

|

30.32%

|

10

|

| 注:近三年的收益率已全部扣除浮动费用,披露净值已经反映浮动费用的不重复扣除。 | |||||||||

| 来源:国金证券研究所 | |||||||||

另外,考虑到私募追求绝对回报的目标定位,我们通过下行风险指标来进一步考察私募管理人的风险控制情况。综合三个时间段私募产品的表现,星石投资和云南信托在风险控制方面成绩出色。其中星石投资作为管理人在国金证券“中国最佳私募基金2010评选”中荣获“长期优胜奖”(2008-2010 三年)。

客观看待私募:虽不是神话,不掩竞争力

纵观今年,不少“明星私募”业绩表现略显狼狈,落后同业平均,也不断有私募“清盘”的声音传出,对于私募的非议也随之络绎不绝,阳光私募似乎一下子从神坛跌落。分析原因,如下几点或是影响因素的一部分:首先,从整体上看,市场在过去两年对于私募重点投资区域中小盘股的过度挖掘后(这其中亦有私募自身快速发展的“贡献”),今年风格有所转换,从而影响私募整体业绩表现;其次,从个体看,各种策略均有相对适应的市场阶段,因此市场风格转换也就带来不同策略私募排名的变化,而从长期看优秀的策略胜出则是大概率事件;再次,投资中存在一定运气成分,越是短期这一因素带来的干扰也就越显著,而从长期看这一因素对于绝对部分人来说是公平的;另外,阳光私募经过几年的发展,受到越来越多的关注,随着初期神秘感的消失以及行业的发展壮大,负面消息比正面消息更容易或者更愿意关注或被挖掘。

在刚刚迈进千亿时代经历这样的波动,我们认为有利于投资者更为清醒客观地认识阳光私募行业,从而做出更为理智的选择。无论是从长期的风险收益特征来识别,还是对阳光私募行业进行深入的考察了解,均无法掩盖这一行业尤其是其中部分优秀公司的竞争力。在年初的报告中我们提到,在行业快速发展的华丽外表下掩盖着“浮躁”的氛围,洗尽铅华始见真,在接下来的日子私募行业不妨适当放慢些脚步,总结梳理适合自身的投资理念和策略,并在公司治理、团队建设、员工行为规范、后台建设等内在因素和客户服务、投资者教育等方面进一步夯实基础,这对于单个公司和行业整体而言都有利于更为平稳的发展。