进入2011年第四季度以来,债券市场峰回路转、逐渐回暖,可转债市场也一改往日低迷、率先反弹。以中信标普可转债指数为例,截至11月15日,该指数四季度以来的涨幅已达8.57%,相比之下沪指区间涨幅7.23%,深成指仅涨2.82%。

当前,宏观经济正处于增速下滑阶段,通货

相关公司股票走势

![]()

膨胀从高点继续回落,同时,货币政策由前期紧货币紧信贷,逐步转变为定向放松、结构性放松的态势,再加之资金面状况逐步好转,有利于债券市场的因素并没有改变。在债券市场持续走强、债券收益率处在高位,股票市场又逐渐触底反弹、由熊转牛的背景下,可转债可谓最佳投资标的,投资价值逐步体现。

可转债全称为可转换公司债券,它是一种含权债券,债券在发行的时候就规定了到期转换的价格,债权人可以根据市场行情把债券转换成股票,享受股利分配或资本增值,也可以将债券持有到期,获取本金及利息。因此,可转债同时具备了普通股票所不具备的债性和普通债券所不具备的股性。

作为一种混合证券,可转债的投资价值主要在于债券本身价值和转换价值。具体来看,当股票市场下跌时,正股股价远小于转股价,可转债由于受到纯债价值的支撑,一般不会跌破其债券价值部分,可转债债性更加突出,此时持有可转债可更多获取债券收益;当股票市场上涨时,又由于其内生的期权属性,当未来某一时刻正股价格超过转换价格时,投资者可以根据事先约定的较低的转换价格,将可转债转为正股,从而分享正股股票上涨的收益。所以,合理地利用可转债的股性和债性双重特征,就可在有效控制组合风险的基础上获取一定的超额收益。在经济处于复苏和繁荣的阶段,若股市表现较好,则可通过超配转股期权价值高的可转债来增强债券组合的收益;在经济处于衰退的阶段,若市场基准利率下行,则可通过超配普通债券以及纯债价值较高的可转债来获得较好的收益。

在影响可转债价值的因素方面,主要包括债性指标(纯债价值、到期收益率、纯债溢价率)和股性指标(转换价值、转股溢价率、正股基本面)两方面因素。债性指标方面,纯债价值主要反映了当投资者把可转债当作一个普通的企业债投资时,其价值为多少;到期收益率即是把以后每期发生的现金流,折合成目前的价格需要多高的折现率,到期收益率越高,说明可转债的债性越强,投资的安全度越高;纯债溢价率=(转债价格-纯债价值)/纯债价值×100%,纯债溢价率越高,就表明可转债的价格虚高成分越大,未来下跌的可能也越大。股性指标方面,转换价值=100/转股执行价格×正股当前价格,它表示可转债投资人将所持可转债按照执行价格转换成股票后的当前价值为多少,转换价值越高,说明当前正股的价格走势越强劲,可转债未来的投资价值也就越高;转股溢价率=(转债价格-转换价值)/转换价值×100%,转股溢价率越高,说明可转债价格相对于当前的正股价格虚高的成分越高;正股基本面则是指对宏观经济、行业和上市公司基本情况,包括宏观经济运行态势、上市公司基本情况、上市公司经营理念策略、上市公司报表等。

由于分析计算可转债的投资价值具有较强的专业性,可转债本身附加的可赎回条款、回售条款以及向下修正条款等,都增加了可转债投资的复杂性,对于普通投资者而言恐难以准确把握。因此,建议投资者不妨通过投资可转债基金间接进入可转债市场,通过专业投资团队的管理,大大降低了投资难度,投资者可以更好地参与可转债市场的投资机会。

进入2011年四季度后,截至11月15日,债券型基金平均复权单位净值增长率为4.03%,其中,主要投资于可转债品种的可转债基金业绩表现十分突出,博时转债A/C涨幅超过8%,华宝兴业可转债涨幅为7.92%,招商安瑞进取涨幅为7.62%,富国可转债涨幅为7.30%,华安可转债A/B的涨幅亦在6%以上,可转债基金取得了抢眼成绩。

目前,包括尚在发行期内的,国内市场现存以可转债为主要投资标的的可转债基金共计10只,其中,有5只于2011年上半年成立,另有2只尚处在募集期并将于年内成立。

| 图表1:可转债基金简介 |

| 基金代码 | 基金名称 | 成立日 | 基金规模(亿元) | 可转债投资占基金资产净值比例(%) |

| 340001 | 兴全可转债 | 2004年05月11日 | 37.09 | 62.36 |

| 050019 | 博时转债增强 | 2010年11月24日 | 24.29 | 71.30 |

| 100051 | 富国可转债 | 2010年12月08日 | 28.11 | 70.41 |

| 217018 | 招商安瑞进取 | 2011年03月17日 | 13.56 | 56.26 |

| 240018 | 华宝兴业可转债 | 2011年04月27日 | 9.41 | 85.01 |

| 470058 | 汇添富可转债 | 2011年06月17日 | 6.93 | 48.63 |

| 040022 | 华安可转债 | 2011年06月22日 | 8.50 | 50.58 |

| 163816 | 中银转债增强 | 2011年06月29日 | 6.41 | 25.60 |

| 090017 | 大成可转债增强 | 募集期 | n.a. | n.a. |

| 310518 | 申万菱信可转债 | 募集期 | n.a. | n.a. |

资料来源:基金公告,众禄基金研究中心

(注:基金规模及可转债投资占基金资产净值比例为截至2011年第三季度末数据) |

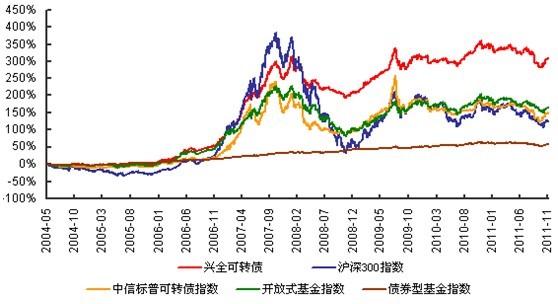

兴全可转债:基金投资可转债的比例为30%~95%,股票投资比例不高于30%,以“80%×天相可转债指数收益率+15%×中信标普300指数收益率+5%×同业存款利率”为业绩比较基准,属于混合型基金。截至2011年11月15日,该基金自成立以来的复权单位净值增长率为309.85%。现任基金经理杨云先生,于2007年2月6日起管理该基金,截至2011年11月15日,任职期间基金复权单位净值增长率为115.38%,远超同期沪深300指数28.82%及业绩比较基准19.81%的上涨涨幅。

博时转债增强:基金投资固定收益类证券的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于股票和权证等权益类证券的比例不高于基金资产的20%,以“中证综合债指数收益率”为业绩比较基准,属于二级债券型基金。截至2011年11月15日,自成立以来,博时转债增强A/C的复权单位净值增长率分别为-7.50%和-7.80%,远超同期沪深300指数-11.67%的表现,但不及业绩比较基准同期4.76%的涨幅。基金经理过钧先生,目前兼任博时信用债的基金经理,截至2011年11月15日,自2009年6月10日任职博时信用债基金经理以来,博时信用债A的复权单位净值增长率为4.03%,在同期债券型基金中业绩排列靠后。

富国可转债:基金投资固定收益类资产的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于非固定收益类资产的比例不高于基金资产的20%,投资二级市场股票的范围仅限于传统可转债对应的标的股票以及分离交易可转债发行人发行的股票,以“60%×天相可转债指数收益率+20%×沪深300指数收益率+20%×中债综合指数收益率”为业绩比较基准,属于二级债券型基金。截至2011年11月15日,该基金自成立以来的复权单位净值增长率为-7.40%,超过同期沪深300指数-14.24%及业绩比较基准-9.25%的涨跌表现。基金经理杨贵宾先生,目前兼任富国天利的基金经理,截至2011年11月15日,自2009年9月1日任职富国天利基金经理以来,富国天利的复权单位净值增长率为9.33%,排列债券型基金中游水平。

招商安瑞进取:基金投资固定收益类证券的投资比例不低于基金资产的80%,其中可转债的投资比例为基金资产的20%~90%,股票、权证等权益类资产的投资比例不高于基金资产的20%,以“60%×天相可转债指数收益率+40%×中信标普全债指数收益率”为业绩比较基准,属于二级债券型基金。截至2011年11月15日,该基金自成立以来的复权单位净值增长率为4.01%,同期沪深300指数和业绩比较基准的表现分别为2.44%和4.02%。基金经理谢志华先生和王景女士,两位出任基金经理的时间不长,资历较浅,在投资方面的经验和能力还有待提高。

华宝兴业可转债:基金投资固定收益类资产的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于非固定收益类资产的比例不高于基金资产的20%,以“70%×中信标普可转债指数收益率+30%×上证国债指数收益率”为业绩比较基准,属于二级债券型基金。截至2011年11月15日,该基金自成立以来的复权单位净值增长率为-6.00%,超越同期沪深300指数-15.05%及业绩比较基准-6.41%的涨跌表现。基金经理华志贵先生,目前兼任华宝兴业增强收益的基金经理,截至2011年11月15日,自2010年6月26日任职华宝兴业增强收益基金经理以来,华宝兴业增强收益A的复权单位净值增长率仅为-2.23%,大大落后于同期债券型基金平均收益水平,说明该基金经理在债券投资方面的投资管理能力较弱。

汇添富可转债:基金投资固定收益类资产的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于非固定收益类资产的比例不高于基金资产的20%,以“70%×天相可转债指数收益率+20%×中债综合指数收益率+10%×沪深300指数收益率”为业绩比较基准,属于二级债券型基金。截至2011年11月15日,该基金自成立以来,汇添富可转债A/C的复权单位净值增长率分别为0.10%和0.00%,超过同期沪深300指数-5.93%及业绩比较基准-5.58%的涨跌表现。基金经理王珏池先生,曾担任汇添富增强收益的基金经理,在2008年3月6日至2011年6月21日任职汇添富增强收益基金经理期间,汇添富增强收益A的复权单位净值增长率为20.41%,高于同期债券型基金17.10%的平均水平。

华安可转债:基金投资固定收益类资产的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于非固定收益类资产的比例不高于基金资产的20%,以“60%×天相可转债指数收益率+30%×中证综合债券指数收益率+10%×沪深300指数收益率”为业绩表较基准,属于二级债券型基金。截至2011年11月15日,该基金自成立以来,华安可转债A/B的复权单位净值增长率分别为-0.20%和-0.40%,超过同期沪深300指数-5.65%及业绩比较基准-4.56%的涨跌幅。基金经理贺涛先生,目前兼任华安稳定收益的基金经理,截至2011年11月15日,自2008年4月30日任职华安稳定收益基金经理以来,华安稳定收益A的复权单位净值增长率为23.11%,排列债券型基金上游水平。

中银转债增强:基金投资固定收益类资产的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于非固定收益类资产的比例不高于基金资产的20%,以“80%×天相转债指数收益率+20%×中债综合指数收益率”为业绩比较基准,属于二级债券型基金。截至2011年11月15日,该基金自成立以来,中银转债增强A/B的复权单位净值增长率分别为2.80%和2.70%,远超同期沪深300指数-9.77%及业绩比较基准-5.75%的涨跌幅。基金经理李建先生,专业实力较强、投资风格稳健,目前兼任中银稳健双利的基金经理,截至2011年11月15日,自2010年11月24日任职中银稳健双利基金经理以来,中银稳健双利A的复权单位净值增长率为1.30%,高于同期债券型基金-1.58%的平均水平。

大成可转债增强:基金目前尚属发行期,投资固定收益类资产的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于非固定收益类资产的比例不高于基金资产的20%,以“60%×中信标普可转债指数收益率+40%×中债综合指数收益率”为业绩比较基准,属于二级债券型基金。拟任基金经理朱文辉先生,具有较丰富的固定收益类资产投研经验,目前兼任大成保本的基金经理。

申万菱信可转债:基金目前尚属发行期,投资固定收益类资产的比例不低于基金资产的80%,其中可转债投资比例不低于固定收益类资产的80%,投资于非固定收益类资产的比例不高于基金资产的20%,以“70%×天相可转债指数收益率+20%×中债总指数(全价)收益率+10%×沪深300指数收益率”为业绩比较基准,属于二级债券型基金。拟任基金经理周鸣女士,在固定收益类产品投研经验丰富,专业实力较值得信赖,目前兼任申万菱信添益宝的基金经理。

以上即为市场上现存的10只可转债基金概况,除了兴全可转债较早成立以外,博时转债增强和富国可转债的成立时间才刚接近一年,其余可转债基金成立时间更短。可以说,除兴全可转债有较长的过往业绩可供参考以外,其余的可转债基金的投资实力仍有待继续考察,未来业绩表现或具有不确定性,目前推荐的理由并不充分。因此,投资者可重点关注有较长的运作经验且过往业绩表现优异的兴全可转债。

兴全可转债自2004年5月11日成立以来获得了309.85%的收益,超越同期开放式偏股型基金和债券型基金的平均收益。分阶段来看,在上涨趋势明显的2006~2007年以及2009年1月~7月末,兴全可转债表现虽然弱于开放式偏股型基金,但从收益来看,也获取了相对沪深300指数55%左右的收益。而在市场下跌较为明显的2008年,其表现出一定的抗风险性。在2009年8月以来市场总体上处于宽幅震荡格局中,正股的震荡加剧了可转债市场的波动,业绩表现相对一般。通过对兴全可转债在不同市场特征阶段的考察,可以看出其过往中长期业绩表现稳健,风险收益水平高于债券型基金而小于开放式偏股型基金,与股联动、有债支撑的特性表现得十分明显,满足了投资者既考虑资金安全同时又追求较高投资回报机会的需求。

| 图表2:兴全可转债成立以来的业绩走势 |

|

资料来源:Wind,众禄基金研究中心 |

| 图表3:兴全可转债在不同市场特征阶段的业绩增长表现 |

| 成立以来(截至2011年11月15日) | 2006~2007年 | 2008年 | 2009年1月~2009年7月末 | 2009年8月~2011年11月15日 |

| 市场特征 | | 上涨 | 下跌 | 上涨 | 宽幅震荡 |

| 沪深300指数 | 127.47% | 478.08% | -65.95% | 105.46% | -26.51% |

| 兴全可转债 | 309.85% | 265.47% | -19.53% | 41.77% | -5.76% |

| 开放式偏股型基金平均值 | 227.62% | 363.29% | -49.14% | 65.55% | -10.33% |

| 债券型基金平均值 | 72.31% | 33.91% | 7.42% | 4.12% | 5.54% |

| 资料来源:Wind,众禄基金研究中心 |

展望可转债市场,在未来3至6个月或更长的投资周期中,可转债投资前景较好。首先,2011年前三季度曾影响可转债市场下跌的主要因素如央行紧缩性政策、城投债信用危机、

中石化增发二期可转债等的利空影响正逐步消退,造成可转债市场历史性大跌的市场环境正在逐步改变。并且,经历前期市场调整后,目前可转债市场的估值水平已接近历史底部,多数转债的估值处于其上市以来的相对较低水平。其次,可转债有可能年内进入交易所债券质押库,允许进行质押式回购交易,这将显著提高可转债的流动性,对于可转债的需求方而言,资金压力也将大大缓解。另外,开放可转债质押式回购交易以后,可转债本身的杠杆操作将使其能攻善守的投资特性有望得到更充分的发挥。第三,预计国内通货膨胀将逐步回落,经济增速也继续呈现缓慢回落态势,货币政策继续收紧的可能性很低,未来货币政策转向宽松将对于债券市场和股票市场都起到支持作用。

综合来看,在经过前期的连续下跌后,可转债市场已逐步企稳,且估值处于历史低位,可转债的债性凸显,投资安全边际较高,可转债的低成本配置机会显现。同时,若正股市场企稳回升,可转债亦将充分享受到正股上升带来的收益。因此,可转债基金后市投资机会值得关注。建议不愿承担过高于投资风险,又不想错过股市上涨的收益的稳健型投资者积极关注可转债基金。

责任编辑:徐丽平

免责声明:作者观点不构成直接的投资建议,基金投资应该根据销售适用性原则,在适合的时机选择合适投资者自己的产品。投资者应该在了解自己风险承受能力、知晓基金产品风险收益特征的基础上,根据市场环境完善资产配置。

关注官方微博: