来源:搜狐理财

作者:国金证券

来源:搜狐理财

作者:国金证券

一、权益类开放式基金投资建议

继续重选股能力,兼顾操作灵活性――A股权益类开放式基金投资建议

政策敏感度高于盈利增长,维持基金组合中性β水平

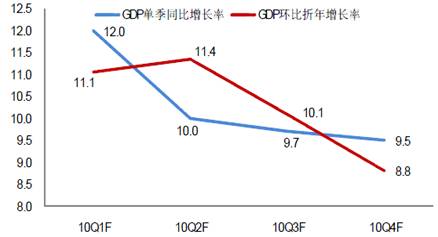

今年来国内经济增长延续了去年下半年以来的强劲态势,初步计算一季度GDP同比增长11.9%,其中第一产业增长3.8%、第二产业增长14.5%、第三产业增长10.2%。放眼全年来看,尽管固定资产投资在政府投资持续退出的背景下增速略有下降,但是随着民间投资需求趋向旺盛,投资增速预期将表现为逐季轻微下滑,全年仍有望达到25%的增速水平;同时,一季度消费品零售总额同比增长17.9%,随着经济增长下就业及收入水平的快速增长,消费需求尤其是基础性消费需求具备改善优化的空间,消费品零售总额同比增速有望呈逐季略微上升的趋势,预计全年累计增长19%;出口方面,受益于全球经济的逐步复苏,同时考虑到进口增长对贸易摩擦的缓解作用,预期全年出口增速在24%左右。因此,投资、消费和出口三个方面均呈现较为乐观局面,预计全年GDP增长有望达到10%或以上,且年内景气度高点或将出现在2季度。

图表1:全年各季度GDP增长预期

| |

| 全年各季度GDP增长预期 |

来源:国金证券研究所

物价水平方面,一季度CPI同比上升2.2%,PPI上升5.2%。受基数影响,二季度CPI水平将继续反弹,预计全年CPI水平在3.2%左右,负利率现状将持续。

政府工作报告指出,2010年经济社会发展的主要预期目标是“国内生产总值增长8%左右、城镇新增就业900万人以上、城镇登记失业率控制在4.6%以内、居民消费价格涨幅3%左右、国际收支状况改善”,并强调“提出国内生产总值增长8%左右,主要是强调好字当头,引导各方面把工作重点放到转变经济发展方式、调整经济结构上来” 。因此,无论是工作重心安排还是实体经济运行情况,均显示调整结构和控制通胀将是后续政府工作的重点,在经济快速增长营造的“有利”环境下,未来一到两个季度政策退出或有加快,当然前提条件还是确保增长。

在此背景下,尽管随着经济持续增长,企业盈利的安全系数上升,上市公司2010年利润增速预期有望达到30%,但考虑到企业盈利的改善能力接近高峰,进一步提升空间有限,同时市场对政策保持高敏感度,因此预期阶段股指仍将摇摆于政策退出与盈利增长之间,区间震荡格局仍是市场主要特征,但长时间持续震荡下股指的波动幅度或将有所加大。

在“结构调整”的大环境下,市场机会仍然更多围绕阶段性和结构型机会展开,但在板块轮动快速、估值高企的背景下,把握难度较大且风险较高,尤其是对于采取组合投资的基金而言更是如此,相应的进行基金产品选择实现超额收益(相对基金同业)难度亦较大。因此,对于后续基金投资操作,维持基金组合中性β水平的投资建议,在控制风险的前提下更多以后基金组合的结构搭配寻找超额收益。

继续重选股能力,兼顾操作灵活性

统计显示,在震荡市场背景下,基金业绩与大类资产配置相关度不高,通过下表数据可以看到,2月份以来不同股票仓位水平基金间的平均业绩相差不大,分化更多来自管理人对个股、板块的选择把握能力。因此,本期策略继续建议从基金管理人选股能力出发,寻找潜在的优势基金产品。

| 图表2:2010年2月份以来基金收益率与股票仓位比较 | |||

|

09年四季报股票仓位 |

2~4月简单平均收益 |

10年一季报股票仓位 |

2~4月简单平均收益 |

|

90%(含)~100% |

5.20% |

90%(含)~100% |

4.15% |

|

80%(含)~90% |

5.22% |

80%(含)~90% |

5.59% |

|

70%(含)~80% |

5.64% |

70%(含)~80% |

5.69% |

|

70%以下 |

5.05% |

70%以下 |

5.22% |

|

注:统计截止4月21日,样本为股票型、混合-积极配置型、混合-灵活配置型开放基金。 | |||

|

来源:国金证券研究所 | |||

考虑到基金经理职位变动的影响,本文以基金经理而不是以基金产品为线索对管理人选股能力进行衡量,考核期限为过去三年。

任职期限:考虑到新基金首任基金经理建仓、基金经理调整过渡期间调仓等对基金业绩的影响,本文在分析中给予90天(即三个月)的建仓/调仓缓冲期,即选取【基金经理K在基金i任职起始日期+90天,基金经理K在基金i任职终止日期-90天】作为基金经理K对于基金i的管理期间,其中基金经理K对于当前仍在管理基金产品j的管理期间为【基金经理K在基金j任职起始日期+90天,目前】。

基金经理选择条件:本文选取2006年4季度末以来长期持续担任基金经理职务的基金经理进行比较分析,因此或有部分优秀基金经理由于在一线任职期限因素或者职位变动等因素并未参与比较分析。

基金经理选股能力=∑『∑(管理产品j季度i重仓股按季报披露占资产净值比例计算下季度加权平均涨幅)/季度i管理产品数量)』/统计其内任职季度数。

综合比较结果显示,包括王亚伟(华夏)、王晓明(兴业全球)、尚志民(华安)、邹唯(嘉实)、陈志民(易方达)、朱少醒(富国)、陈仕德(广发)、周炜炜(交银施罗德)、冯刚(华宝兴业)、张晓东(国海富兰克林)等(详见下表)耳熟能详的多位基金经理在过去三年的选股能力表现突出,另有包括孙建波(华商)、陆文俊(银华)、黄小坚(信诚)、黄鑫(鹏华)等过往执业经历中选股能力亦得到体现,在阶段基金配置选择时均可重点关注。

| 图表3:长期选股能力出色的基金经理 | ||

|

基金经理 |

基金产品 |

国金分类 |

|

王亚伟 |

华夏精选 |

混合-灵活配置型 |

|

华夏策略 |

混合-灵活配置型 | |

|

王晓明 |

兴业趋势 |

混合-灵活配置型 |

|

尚志民 |

华安宏利 |

股票型 |

|

邹唯 |

嘉实主题 |

混合-灵活配置型 |

|

陈志民 |

方达成长 |

混合-积极配置型 |

|

朱少醒 |

富国天惠 |

混合-积极配置型 |

|

陈仕德 |

广发小盘 |

股票型 |

|

周炜炜 |

交银成长 |

股票型 |

|

冯刚 |

华宝收益 |

混合-灵活配置型 |

|

华宝大盘 |

股票型 | |

|

张晓东 |

国富弹性 |

股票型 |

|

国富价值 |

股票型 | |

|

来源:国金证券研究所 | ||

另外,结合刚刚披露的基金一季报看到,具有严格可比性的299只股票型和混合型(仅包括积极配置型和灵活配置型)开放式基金重仓股的平均留存度为51.2%,处于过去三年的中性略低水平,在结构调整中基金适当加大了持仓调整力度。但我们看到今年来业绩排名前50位产品的平均重仓股留存度(前季度重仓股当季度仍为重仓股的数量比例)仅为41.8%,低于平均水平10个百分点,更低于业绩后50位产品平均水平20个百分点,操作风格灵活的基金产品相对而言更适合当前的市场结构,当然“灵活”的背后依靠的还是管理人的选股能力。因此,结合基金管理人的选股能力分析判断,并结合管理人操作风格以及管理基金产品的规模情况,建议进一步优选侧重操作风格具备灵活性的基金产品。

组合风格搭配成长为主、兼顾周期

如前所述,调整结构和控制通胀将是后续政府工作的重点,结构性机会也成为是2010年A股市场长期的关键词。因此,本文从时效性和基金投资选择适用性角度出发,从政策导向、行业景气两角度对市场结构性机会进行梳理,并选择具有相应持仓特征的基金产品,作为基金组合构建的另一参考思路。

稳健成长行业:从长期看,中低端消费的持续增长潜力是比较稳定和确定的,对于其中食品饮料(如地方性白酒企业、乳业)、医药、家电、商业连锁、金融服务等行业中的优质企业我们认为依然具有基本配置的价值,具备较好的防御性特征,甚至在市场震荡加剧的背景下或具有进攻型。

高速成长行业:对于受益于经济结构转型战略下的高速成长行业,如节能减排、智能电网、电动汽车等新能源及低碳板块、区域振兴相关产业链板块等等,尽管这些板块目前估值不菲,后续也将出现分化或者震荡调整,但对于其中真正具有核心竞争力的企业仍具备投资价值,当然这也对管理人的选股能力提出高要求,继续关注管理人的选股能力也就顺理成章了。

具有估值优势的周期性板块:步入二季度,部分周期性行业开始进入传统旺季,周期性行业会开始体现出较强的弹性特征,在目前周期性行业总体估值偏低情况下,周期类行业或有阶段机会。

参考基金产品设计定位和持仓偏好特征,并结合基金一季度季报持仓情况以及国金基金研究评价,建议从上述结构性机会角度出发,可侧重关注嘉实主题、华夏优增、银华和谐主题、景顺长城内需增长、华宝兴业宝康消费品、嘉实研究精选、长城双动力、广发聚瑞、易方达积极成长、富国天惠、易方达中小盘等基金。

| [上一页] [1] [2] [3] [4] [5] [下一页] |