来源:搜狐理财

作者:国金证券

来源:搜狐理财

作者:国金证券

一、权益类开放式基金投资建议

阶段小幅提高组合β水平,继续侧重选股兼顾灵活性――A股权益类开放式基金投资建议

悲观预期修正下活跃度上升,阶段小幅提高组合β水平

4月中下旬以来,A股市场展来一波20%幅度的深幅调整,22个证监会行业指数跌幅均在10%以上,95%个股下跌。股指的大幅调整既有欧元区债务危机不断恶化的影响,亦有国内针对房地产调控及淘汰落后产能等政策的冲击。

随着股指的快速下跌,沪深300指数2010年PE已经达到16倍左右,在当前盈利预测基础上,A股市场与国际市场相比估值水平已经具备一定竞争力,市场调整一定程度涵盖了在出口和投资受到冲击下对经济增速放缓以及由此带来公司业绩增长压力的担忧。

图表1:A股市场估值水平比较

| |

来源:国金证券研究所

回到经济增长这个层面,政府工作报告强调“提出国内生产总值增长8%左右,主要是强调好字当头,引导各方面把工作重点放到转变经济发展方式、调整经济结构上来” ,因此调整经济增长结构和控制通胀是政府阶段工作的重点,但前提条件还是确保增长。

在此背景下,我们看到政府在针对高房价出台系列调控措施的同时,住房城乡建设部5月19日与各省、自治区、直辖市人民政府以及新疆生产建设兵团签订2010年住房保障工作目标责任书。按照要求,2010年全国共建设各类保障性住房和棚户区改造住房580万套,改造农村危房120万户,均比去年有较大幅度增加,而且各省要在7月底前全面开工建设保障性住房项目。尽管考虑到2009年保障性住房开工面积占住房开工整体约10%,保障性住房开工的落实难以扭转房地产新开工面积增速下滑的大局,但政府对房地产开工与经济增长的关联保持密切关注的态度得到体现。

而且就在此前一周,国务院办公厅发布《国务院关于鼓励和引导民间投资健康发展的若干意见》,即“新36 条”,进一步拓宽民间投资的领域和范围,鼓励和引导民间资本进入基础产业和基础设施领域、市政公用事业和政策性住房建设领域、国防科工领域等等,其侧重点亦是在于促进民间投资。

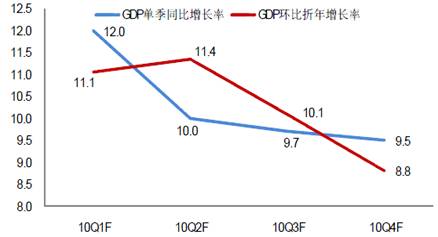

因此,上述政策显示政府在看到经济环境复杂的情况下,也采取通过多样化的政策来进行经济结构调整,并进一步强化保增长的前提条件。因此,我们维持全年GDP增长10%或以上判断,且预期年内景气度高点或将出现在2季度。

图表2:全年各季度GDP增长预期

| |

来源:国金证券研究所

因此,近期政策面的缓和有望适当修正市场此前的悲观预期,同时京津冀、新疆、长三角等地的区域规划也再次活跃,进一步强化管理层推动区域发展平衡和经济增长的意愿,市场活跃度预期有所上升。当然,市场机会仍然更多围绕结构型机会展开。基于上述分析判断,对于阶段基金投资操作,建议可小幅提高基金组合的β水平,将组合风险控制在中等/中上水平,并继续通过基金组合的结构搭配寻找超额收益。

继续重选股能力,兼顾操作灵活性

在震荡市场背景下,基金业绩与大类资产配置相关度不高。统计显示,今年以来不同股票仓位水平基金间的平均业绩相差不大,分化更多来自管理人对个股、板块的选择把握能力。因此,本期策略继续建议从基金管理人选股能力出发,寻找潜在的优势基金产品。

考虑到基金经理职位变动的影响,我们以基金经理而不是以基金产品为线索对管理人选股能力进行衡量,考核期限为过去三年。

任职期限:考虑到新基金首任基金经理建仓、基金经理调整过渡期间调仓等对基金业绩的影响,本文在分析中给予90天(即三个月)的建仓/调仓缓冲期,即选取【基金经理K在基金i任职起始日期+90天,基金经理K在基金i任职终止日期-90天】作为基金经理K对于基金i的管理期间,其中基金经理K对于当前仍在管理基金产品j的管理期间为【基金经理K在基金j任职起始日期+90天,目前】。

基金经理选择条件:本文选取2006年4季度末以来长期持续担任基金经理职务的基金经理进行比较分析,因此或有部分优秀基金经理由于在一线任职期限因素或者职位变动等因素并未参与比较分析。

基金经理选股能力=∑『∑(管理产品j季度i重仓股按季报披露占资产净值比例计算下季度加权平均涨幅)/季度i管理产品数量)』/统计其内任职季度数。

综合比较结果显示,包括王亚伟(华夏)、王晓明(兴业全球)、尚志民(华安)、邹唯(嘉实)、陈志民(易方达)、朱少醒(富国)、陈仕德(广发)、周炜炜(交银施罗德)、冯刚(华宝兴业)、张晓东(国海富兰克林)等(详见下表)耳熟能详的多位基金经理在过去三年的选股能力表现突出,另有包括孙建波(华商)、陆文俊(银华)、黄小坚(信诚)、黄鑫(鹏华)等过往执业经历中选股能力亦得到体现,在阶段基金配置选择时均可重点关注。

| 图表3:长期选股能力出色的基金经理 | ||

|

基金经理 |

基金产品 |

国金分类 |

|

王亚伟 |

华夏精选 |

混合-灵活配置型 |

|

华夏策略 |

混合-灵活配置型 | |

|

王晓明 |

兴业趋势 |

混合-灵活配置型 |

|

尚志民 |

华安宏利 |

股票型 |

|

邹唯 |

嘉实主题 |

混合-灵活配置型 |

|

陈志民 |

方达成长 |

混合-积极配置型 |

|

朱少醒 |

富国天惠 |

混合-积极配置型 |

|

陈仕德 |

广发小盘 |

股票型 |

|

周炜炜 |

交银成长 |

股票型 |

|

冯刚 |

华宝收益 |

混合-灵活配置型 |

|

华宝大盘 |

股票型 | |

|

张晓东 |

国富弹性 |

股票型 |

|

国富价值 |

股票型 | |

|

来源:国金证券研究所 | ||

另外,结合基金一季报看到,具有严格可比性的299只股票型和混合型(仅包括积极配置型和灵活配置型)开放式基金重仓股的平均留存度为51.2%,处于过去三年的中性略低水平,在结构调整中基金适当加大了持仓调整力度。但我们看到今年来业绩排名前50位产品的平均重仓股留存度(前季度重仓股当季度仍为重仓股的数量比例)仅为41.8%,低于平均水平10个百分点,更低于业绩后50位产品平均水平20个百分点,操作风格灵活的基金产品相对而言更适合当前的市场结构,当然“灵活”的背后依靠的还是管理人的选股能力。因此,结合基金管理人的选股能力分析判断,并结合管理人操作风格以及管理基金产品的规模情况,建议进一步优选侧重操作风格具备灵活性的基金产品。

组合风格继续以成长为主,可适度提高周期风格配置

接下来,本文从时效性和基金投资选择适用性角度出发,根据政策导向与市场预期、行业景气两角度对市场结构性机会进行梳理,并选择具有相应持仓特征的基金产品,作为基金组合构建的另一参考思路。

市场对于此前悲观预期的修正,有望促使以投资品为代表的等周期性行业的超跌反弹。而且,步入二季度,部分周期性行业开始进入传统旺季,周期性行业基本面会开始体现出较强的弹性特征。因此,阶段在基金组合中可适度增加周期风格基金产品。

同时,我们继续关注成长风格基金产品,并从稳健成长和高速成长角度进行区分。

稳健成长行业:从长期看,中低端消费的持续增长潜力是比较稳定和确定的,对于其中食品饮料(如地方性白酒企业、乳业)、医药、家电、商业连锁、金融服务等行业中的优质企业我们认为依然具有基本配置的价值,具备较好的防御性特征。

高速成长行业:对于受益于经济结构转型战略下的高速成长行业,如节能减排、智能电网、电动汽车等新能源及低碳板块、区域振兴相关产业链板块等等,这些板块经过本轮调整估值有所降低,尽管后续也将出现分化,但对于其中真正具有核心竞争力的企业仍具备投资机会,当然这对管理人选股能力提出高要求。

参考基金产品设计定位和持仓偏好特征,并结合基金一季度季报持仓情况以及国金基金研究评价,建议从上述结构性机会角度出发,可侧重关注嘉实主题、华夏优增、银华和谐主题、景顺长城内需增长、华宝兴业宝康消费品、嘉实研究精选、长城双动力、广发聚瑞、易方达积极成长、富国天惠、易方达中小盘、上投中小盘等基金。

| [上一页] [1] [2] [3] [4] [5] [下一页] |